文|野马财经 郭佳佳

编辑|武丽娟

在资本的推动下,北京圆心科技集团股份有限公司(下称“圆心科技”)再一次敲响港交所的大门。

4月19日晚,圆心科技在港交所更新了《招股书》,高盛、中信证券为其联席保荐人。据《招股书》披露,此次募资是为了扩大全国药店覆盖面、建立线上医院管理体系,为医院赋能和开展新型商业医保品种,打造多元化保险体系等。

此前,圆心科技曾于2021年10月15日递表,但因未能在6个月内通过聆讯而“失效”。这一次,能圆梦吗?

“医-患-药-险”的故事好讲吗?

圆心科技闯关港股IPO,其“一把手”何涛也受到瞩目。

何涛的经历,几乎是这10年来中国互联网+医药医疗行业发展的缩影。2012年互联网医药兴起的时候,何涛已经进入这行了。

在创立圆心科技前,何涛曾担任健一网CEO一职,在医药领域深耕多年。

健一网于2010年成立,为华润集团旗下着力培养的医药电子商务平台,网下有华源大药房连锁店。彼时,华源大药房拢共就十几家门店,零售药店业务在集团内部地位尴尬,舅舅不疼姥姥不爱。

2011年医药销售出身的何涛加入健一网,打出了一片天地。在何涛的带领下,华源大药房转型电商,仅用三年时间达到3.8亿元的销售规模,成为中国医药电商行业的佼佼者。

然而,何涛2014年从健一网的突然离职,让不少人错愕。有业内人士猜测,当时的互联网电商发展不乐观,或许是根本原因。根据商务部直报系统统计,2015年电商业务销售额仅占医药销售行业总额的2.9%。

不止何涛,彼时医药电商的半壁江山几乎都有人员流失。上海华氏大药房郑季春、中联大药房宋燕燕、好药师的邵清、开心人的史文禄、金象网的牛征曌、海王星辰的钟日华等众多医药电商企业的CEO都辞职了。

随着医药电商的逐渐退场,互联网医疗迎来发展的大潮,何涛决定迈进这一领域。

2015年何涛创立了圆心科技,同年正式推出“妙手医生”在线平台,开始发展线上问诊业务。妙手医生是中国首批取得医疗执业牌照的互联网医院之一,截至2021年年末,平台月均用户访问量约为4020万。

图源:妙手医生官网

不过,妙手医生起步还是晚了些,当时市面上已经存在很多问诊平台,如挂号网、春雨医生等。为了更具优势,圆心科技决心要下一盘集药品销售、智能医院、医疗保险三位一体的大棋。

截至目前,圆心科技有三条业务线:院外综合患者服务,旗下有“妙手医生”和“圆心药房”;供给端赋能服务,旗下有“圆心医疗科技”;创新医疗健康服务,旗下有“圆心惠保”。即打造一个“医-患-药-险”的服务闭环。

据圆心科技药品保险板块的一位工作人员介绍,“圆心科技目前核心业务是医药,医药在线上及线下都有在经营,但以线下药房为主。全国目前是260多家门店,都是自己的药房,85%都是处方药。保险业务方面属于保险经纪公司,主要开展惠民保及围绕药品做一些药品保险项目,同时也会做一些团险业务。”

据睿再保创管理咨询(上海)有限公司总经理金怡钟介绍,线下线上药店+线上医疗服务+线下线上保险销售的模式。药店是窗口,可以销售药,也可以销售保险(需要保险资质),两者的结合点是保险产品的创新,就是要开发出接受带病投保的保险新产品。至于线上医疗服务,圆心科技类似于平安好医生,开处方药通常需要互联网医院的资质。

“有了互联网医院的资质,药店就变成了他们的药房,保险仅是其盈利点之一。这一商业模式的竞争三年前就开启了,比较成功的有药联健康、微医、平安好医生等。”金怡钟进一步指出。

那么,把整个业务串连起来,圆心科技做得怎样?

研发投入占比不到2%,“独一无二”的模式能否筑起护城河?

得益于形成完善的药品交付平台闭环,圆心科技的营收数据十分亮眼。

2018年-2021年,圆心科技营业收入分别为8.19亿元、23.52亿元、36.29亿元、59.38亿元。根据“弗若斯特沙利文”报告,按收益计算,圆心科技是中国第一大专注于处方药的综合医药及医疗交付平台。

但不论是医药电商陷入尴尬局面的2014年,还是受疫情利好的2021年,互联网医疗面前始终横着一座大山:变现难。

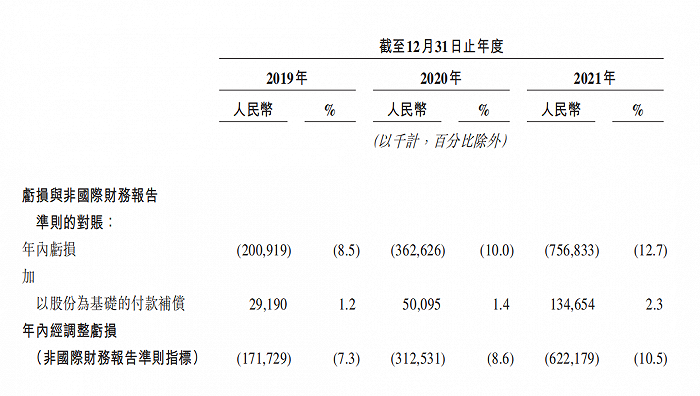

2018年-2021年,圆心科技净亏损分别为1.18亿元、2.01亿元、3.63亿元、7.57亿元,亏损金额连年升高,4年累计亏损达14.39亿元。这也意味着,圆心科技的盈利模式依然没跑通。

来源:《招股书》

不过,该赛道的大多玩家都处于亏损状态。2021年,京东健康(6618.HK)年内亏损10.73亿元、平安好医生(1833.HK)年内亏损15.39亿元。

瑞恩资本有关人士表示,互联网医院就是卫健委主管的从事互联网医疗服务的一个牌照,但是圆心科技的主要收入还是药品销售,互联网医疗这一块的收入比较少。其实大部分互联网医疗都有变现难的问题。

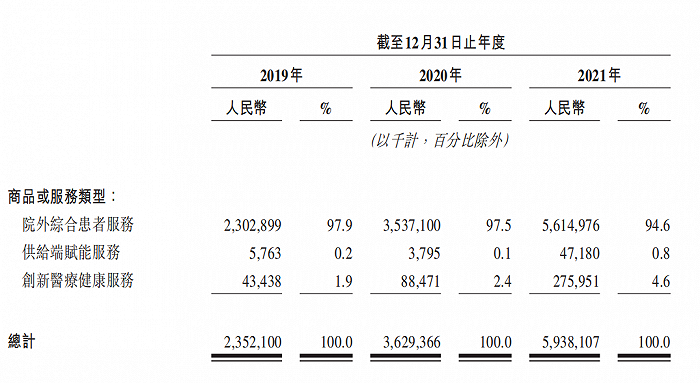

值得一提的是,圆心科技看似完整互补的三大业务板块,实则存在单一业务依赖风险。

首先圆心科技的业务集中度仍非常高,超九成的收入由院外综合患者服务这一业务板块所供应。2021年,院外综合患者服务收入在公司当期总收入中的占比高达94.6%。供给端赋能服务、创新医疗健康服务为圆心科技分别贡献0.8%、4.6%的收入。

来源:《招股书》

院外服务由圆心科技旗下的圆心药房主营,也就是说,圆心科技的营收目前主要靠“卖药”支撑。

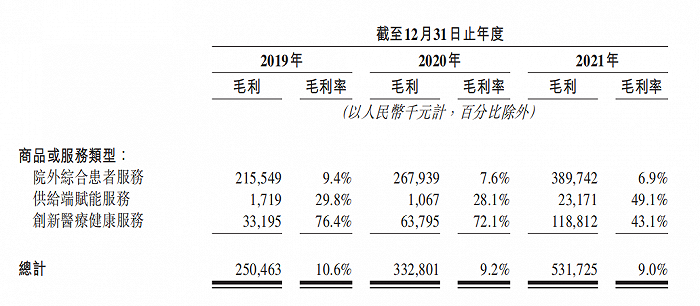

不过,卖药是能创造营收,但盈利情况并不理想。

据《招股书》数据,圆心科技的整体毛利率并不高,约在9%左右。其中院外综合患者服务的毛利率仅为6.9%,大幅拉低了整体毛利率。

来源:《招股书》

对此圆心科技表示,该部分毛利率近三年逐步下降,主要由于药品成本相对较高,且医药供应商的生产能力受疫情影响所致。

有行业人士指出,虽然圆心科技称自身的业务模式“独一无二”,但公司的每个业务板块都存在强劲的竞争对手,缺乏明显的护城河。

在圆心科技的主要收入来源院外综合患者服务方面,竞争者有京东健康、阿里健康(0241.HK)、平安好医生等;在供给端赋能服务方面,有卫宁健康(300253.SZ);在创新医疗健康服务方面,有镁信健康、思派健康等。

而且圆心科技除了要与竞品公司竞争外,与保险公司之间也存在竞争关系。但这个过程中,圆心科技仅仅是第三方,竞争能力显然不强。

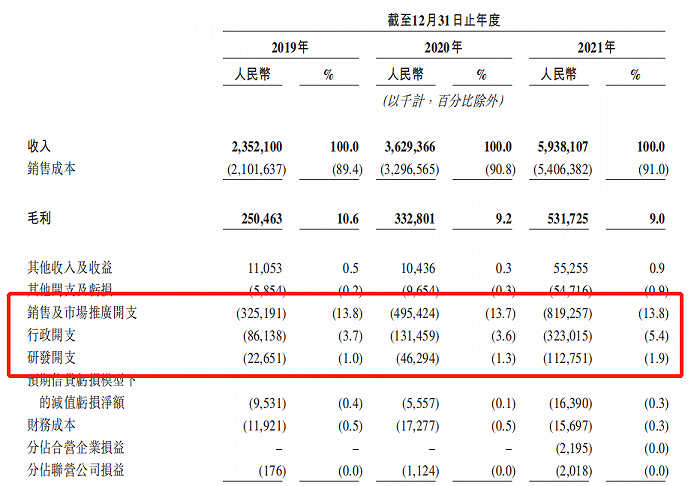

另一方面,圆心科技销售费用高企,相对研发投入占比并不高。

《招股书》显示,2018年-2020年,圆心科技在研发上的投入分别为1230.9万、2265.1万、4629.4万和1.13亿元,虽然每年都在增加,但在整个开支上,研发开支占公司营收比重不到2%,而行政开支基本上是其3~5倍,销售及市场推广开支更是其8-10倍。

2019年-2021年,圆心科技的销售及市场推广开支分别为3.25亿元、4.95亿元和8.19亿元,占比分别为13.8%、13.7%和13.8%。

来源:《招股书》

而互联网医疗的三巨头阿里健康、京东健康、平安好医生研发投入均是圆心科技的数倍。其中2021年阿里健康研发投入为4.24亿元;京东健康研发投入为8.93亿元;平安好医生拟截至2026年末,拿出17.12亿元投入研发。

业务与阿里健康、京东健康、平安好医生等重合度很高的圆心科技,未来凭什么从这些巨头中突出重围?

瑞恩资本相关人士介绍,“圆心科技的互联网医疗属性不够,涉及在线问诊、药师咨询这类的纯正互联网业务收入太低了,大部分收入还是在卖药、药品批发上。不过这种模式是不错的,通过线上互联网医院,对接线下药店、线上药房,再结合一系列健康医疗服务。未来还是要提升科技属性,优化用户体验。跟阿里健康,京东健康这些比起来还是有不少的差距,总之,路还挺长的。”

腾讯7年陪跑豪掷15亿,何以撑起275亿元估值?

虽然圆心科技不赚钱,但靠着创新支付模式,吸引到多方资本的目光。腾讯和红杉资本等一众资本势力纷纷为圆心助力,成为圆心科技的股东。

2015年,是圆心科技融资的始端。这一年圆心科技先后进行了两轮融资,共获得3150万元融资款。红杉资本和腾讯旗下深圳利通是其种子轮的投资方。

自此,圆心科技拉开融资热潮。2016年5月A2轮、2017年1月-2018年9月B1-B2轮、2018年-2019年6月C1-C3轮、2020年8月D轮。期间深圳立通、红杉资本、林芝腾讯、佰睿吉、启明资本、威海鲲翎、启华四期、中信证券等纷纷加码。

而在E轮至F轮融资中,投资者阵容更加强大。

仅2021年,圆心科技E轮至F轮融资共超45亿元,其中30亿元的E轮融资由红杉资本中国基金和腾讯联合领投,超15亿元的F轮融资由红杉资本中国基金、易方达、ABI资本、中银国际、渶策资本、中信证券、鲲翎资本、未来启创、指数资本等多家机构联合投资。

根据《招股书》披露,F轮之后,圆心科技的估值高达275亿元。粗略统计,腾讯参与了公司的A轮、B轮、C轮、E轮以及F轮融资,对圆心科技的总投资至少15亿元。与此同时,腾讯也以持股19.55%的比例,成为圆心科技第二大股东。红杉资本持股15.74%,启明资本持股6.9%。

来源:《招股书》

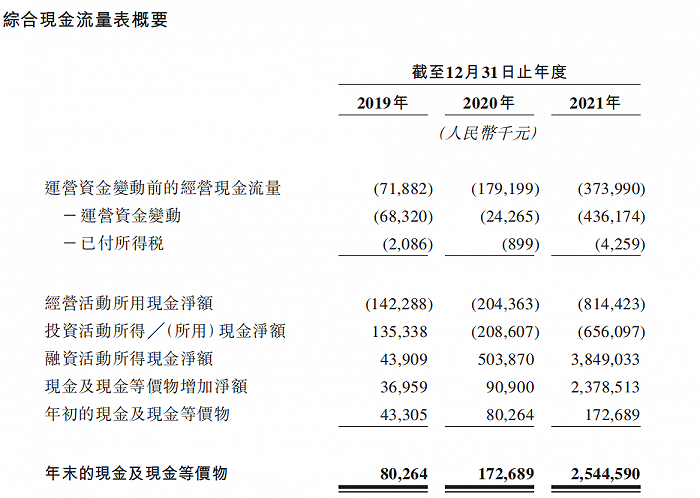

大规模的融资使得圆心科技现金流十分宽裕。2018圆心科技的现金及现金等价物为4330.5万元,截至2021年末,则激增至25.44亿元。

来源:《招股书》

需要注意的是,圆心科技如今也在拓展普药、医疗器械等相对高毛利产品,这就需要不断扩展门店持续经营。

《招股书》披露,圆心科技未来打算以圆心大药房品牌再开设约300多家药房。所以这部分的成本将会继续持续下去。2021年末,圆心科技的手中还有25.45亿元的现金。现有的资金至少可以支持公司未来12个月的发展。

面对阿里健康、京东健康、平安好医生等巨头及众多新兴互联网医疗公司的激烈竞争,圆心科技如果长期看不到盈利的希望,该如何撑起近300亿元的估值?

2021年以来,港股市场上阿里健康、京东健康以及平安好医生等互联网健康概念股,股价均在震荡下行。圆心科技上市后表现又会如何?你在圆心药房买过药吗?欢迎下方留言讨论。

评论