记者|马悦然

因上游原材料涨价及海外运费上涨等因素,光伏组件龙头东方日升(300118.SZ)去年陷入亏损。

4月22日晚,东方日升披露,去年实现营收188.31亿元,同比增长17.23%;净亏损0.42亿元,同比由盈转亏;扣非净利润亏损6.47亿元,较上年亏损额扩大约3.8倍。

去年一季度,该公司盈利0.56亿元,二季度则亏损1.5亿;三季度净利达4.45亿,四季度再次出现高达4亿元的亏损。

东方日升称,去年上游原材料价格持续上涨,但其组件订单销售价格提前签订且销售价格的增长速度缓于上游,造成组件销售毛利较薄,产能不能完全释放。

报告期内,该公司还投建了滁州、马来西亚等光伏电池组件生产基地,人员、经营成本、管理费均有所上升,且汇兑损失增加。

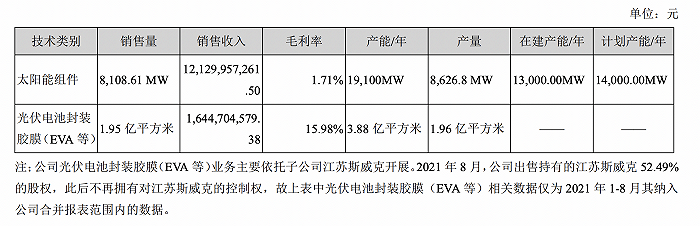

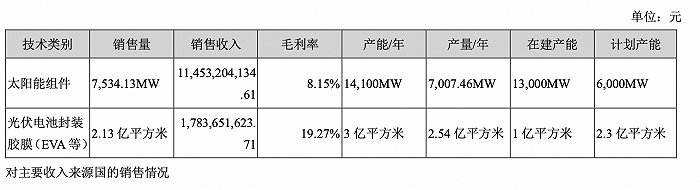

东方日升主营太阳能电池、组件业务。其去年组件营收约132.1亿元,同比增长12.16%,占比为70.15%。

截至去年底,东方日升光伏组件年产能为19.1 GW,主要分布于浙江宁波、江苏金坛、浙江义乌、安徽滁州等生产基地。

去年该公司组件出货量8.1 GW,位居全球第六位。其中海外组件出货量5.7 GW。

去年以来,硅料价格持续高位,电池及组件环节承压明显。东方日升去年电池和组件营业成本高达130.6亿元,上涨22%,该板块毛利率下跌7.3个百分点,仅为1.13%。

在组件环节,原材料成本占营业成本比重达94.6%,同比增长20.28%。

2020年,东方日升组件毛利率为8.15%,这一数据去年下降至1.71%,下跌6.98个百分点。

该公司业务还包括光伏电站、储能、晶硅生产等,涉足光伏产业链上下游。

去年,太阳能电站EPC与转让业务收入达11.8亿元,在总营收比例为6.25%。这部分成本达10.6亿,上涨41.14%,毛利率为10.12%,大跌12.78个百分点。

光伏电池封装胶膜(EVA等)的营收比重为8.73%,同比下降7.79%。这主要因去年8月,东方日升为回笼资金聚焦主业,出售了原持有的江苏斯威克52.49%的股权,不再拥有对其控制权。

东方日升的海外业务比重较大。去年境外收入109.9亿元,占比高达约58%;境内收入79.5亿元,占比不到约42%,同比上涨52.77%。

在疫情影响下,东方日升的物流成本上涨,海外运费增长,也对业绩造成一定影响。

在下一代电池技术方面,东方日升在N型TOPCon、HJT技术路线上均有布局,并已掌握转换效率高达25.2%的高效HJT电池量产技术。

今年2月,东方日升向特定对象发行股票申请获得深圳证券交易所受理。其计划募集资金50亿元,用于5 GW的N型超低碳高效异质结电池片与10 GW高效太阳能组件项目、全球高效光伏研发中心项目等项目及补充流动资金。

年报公布同日,东方日升宣布将在内蒙古包头市固阳县投资3 GW组件建设项目,预计总投资约7.34亿元,由其全资子公司东方日升(包头)新能源有限公司实施。

因业绩亏损,东方日升计划不派发现金红利,不送红股,不以公积金转增股本。

截至4月22日收盘,东方日升下跌1.98%,报收18.85元/股,总市值170亿元。

评论