文|正解局

又一个网红品牌要上市了。

4月9日,蕉下向港交所递交招股说明书,拟主板挂牌上市。

2013年,凭借着一把双层小黑伞横空出世的蕉下,喊着“硬核防晒”的口号,迅速席卷广大城市新中产们,尤其是对于都市女性来说,这样一款带有科技属性,颜值在线,并且还非常贵的遮阳伞,简直“逼格拉满”。

定价200元一把的防晒伞,虽然比市面上同类产品价格高五六倍,但经过一番营销推广,迅速成为爆款,“她经济”趋之若鹜,这给了蕉下长期以来主打高客单价大单品的决心和勇气。

2017年,蕉下趁热打铁,又推出了主打轻巧便携的胶囊系列防晒伞,再次爆火,年销售额高达3000万元,从此奠定了蕉下在防晒赛道的头部地位。

据“灼识咨询”数据显示,蕉下已成为中国第一大防晒服饰品牌,2021年,蕉下总零售额及线上零售的市场份额,分别为5%和12.9%。

01 花钱如流水,羊毛出在羊身上

复盘蕉下的成功之路,有人说是新消费崛起的代表,新消费是近两年来逐渐兴起的一个商业模式,百度百科上关于新消费是这么定义的:

“新消费”是指由数字技术等新技术、线上线下融合等新商业模式以及基于社交网络和新媒介的新消费关系所驱动之新消费行为。

简单来说就是两点,线上线下融合,重点通过社交新媒体营销驱动。

从商业模式上来说,蕉下确实是新消费的典型案例,尤其是通过社交新媒体营销驱动的商业模式尤为明显,这一点非常充分地体现在蕉下的经营数据中。

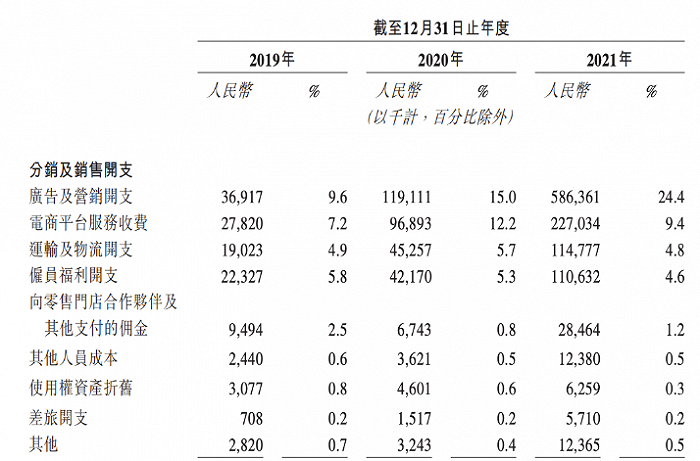

据蕉下提供的招股书数据显示,从2019年到2021年,近三年其广告及营销开支分别达到了3691.7万元、1.19亿元和5.86亿元,分别占到了总收入的9.6%、15.0%和24.4%。

可以说,蕉下在广告营销方面的投入毫不手软,甚至不计上限。

蕉下在招股书中明确表示,2021年,蕉下与当红明星赵露思以及超过600个KOL合作,共计带来45亿浏览量,在小红书上,蕉下相关的种草内容高达3万条。

除此之外,蕉下产品还是李佳琦、罗永浩等爆款直播间的常客,有数据显示,仅2022年3月份,蕉下产品在李佳琦直播间上架就超过10次。

真金白银砸在了营销推广上,确实是有效果,蕉下拿出了其在天猫平台的用户数据。

从2019年到2021年,蕉下在天猫的付费用户从100万增长到750万,三年内复购率分别达到了18.2%、32.9%和46.5%,尽管其用户和复购都在增长,但增长的速度却远远赶不上蕉下营销成本支出的增速。

俗话说,羊毛出在羊身上,巨额的营销投入,最后都分摊到了消费者身上,一把伞价格卖到200元,其中很大一部分钱都进了网红KOL和主播的口袋。

这就难免让人质疑,蕉下的产品是不是智商税?

02 任何没有投入的硬科技都是耍流氓

当年蕉下一炮走红,靠的是讲硬核科技防晒的故事。

在宣传中,蕉下强调其自主研发的“LRC涂层”技术,可高效阻隔紫外光,同时搭配高密PONGEE纤维,形成可以阻隔红外热感的防护层,伞下体感降温18℃。

听起来很吓人的技术,实际上和普通遮阳伞相比,能有多大差距呢?

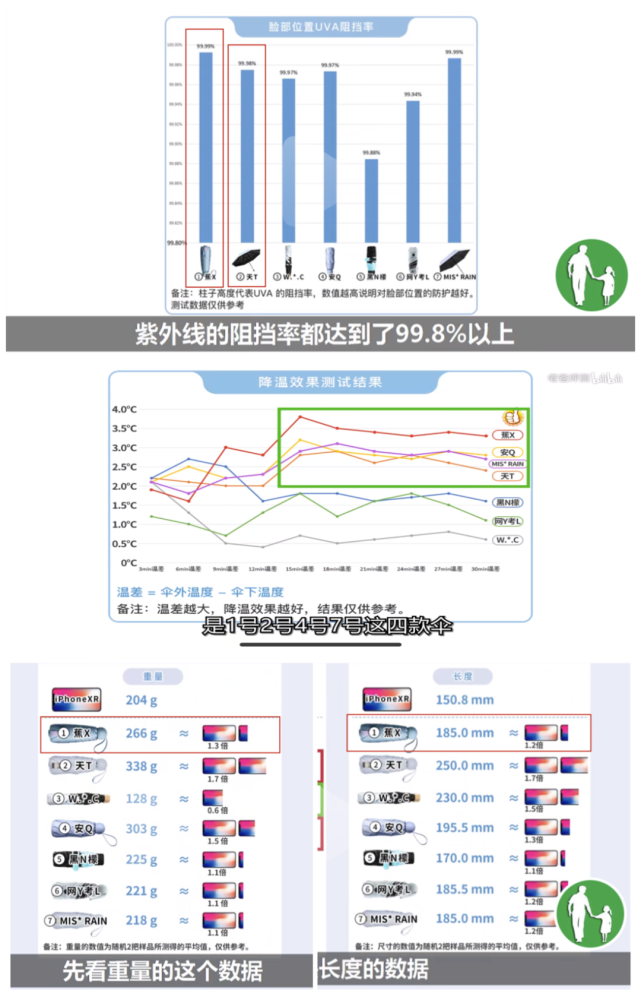

曾经,科技评测博主“老爸评测”,对蕉下、天堂伞等七款防晒伞进行了对比评测,其评测数据结果是,各家遮阳伞的紫外线阻挡率都达到了99.8%以上,蕉下达到了99.9%。

在降温方面,同样的太阳直射伞面30分钟,蕉下伞可降温3.4摄氏度,天堂伞可降温2.4摄氏度,蕉下比天堂伞的降温效果好1摄氏度。

从这一评测结果来看,蕉下的遮阳伞确实比其他品牌遮阳伞要好一点,其遮阳降温的技术水平,用当下比较火的一个互联网热梗来说,就是“有点东西,但东西不多”。

然而,在蕉下的对外宣传中,高科技遮阳成为了其反复强调的最大宣传点,甚至营造出“技术实力护城河”的感觉,事实上呢?

从蕉下的招股书中披露,2019年、2020年及2021年,蕉下的研发开支分别为1990万、3590万和7160万,分别占总收入的5.3%、4.6%、3.0%,随着其营收规模的提升,技术研发的投入比例在逐年降低。

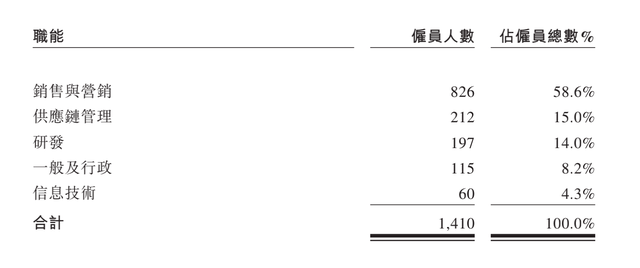

在研发团队的配置上,据招股书中显示的情况来看,蕉下的研发团队仅有197人,占总员工数的14%,而与此同时,营销团队的人数达到826人,占比58.6%,做营销的人数是技术研发人数的4倍多。

而2021年蕉下整体在营销上的投入5.86亿,在技术研发上的投入7160万,营销投入是技术投入的8倍多。

在研发上的薄弱,不仅体现在人力财力的投入上,更是深入在蕉下的日常经营中。

蕉下产品的生产,是由合约制造商来完成,也就是工厂代工,这种模式在行业内被称为ODM,也被称为代工贴牌。

找上游代工厂加工生产,直接拿到线上渠道进行售卖,再以重金砸推广,这样一套组合拳下来,确实能够帮助新兴品牌迅速起量,在某一个垂直领域站稳脚跟。

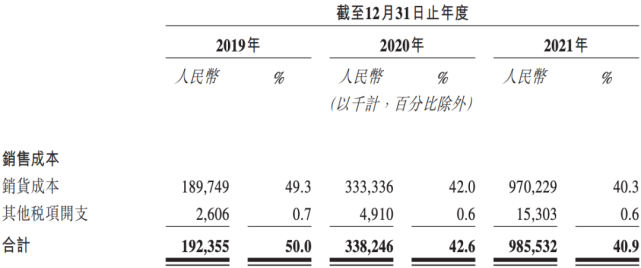

但ODM的代工模式,弊端也很明显,上游供应链没有掌握在自己手里,以大规模合约商的生产模式,供应链不够稳定且容易受到外界影响,合约代工厂以销定产,销货成本也居高不下。

2019年、2020年和2021年,蕉下的销货成本分别达到了1.92亿元、3.38亿元及9.86亿元,已经占到了全年总收入的四成以上。

更重要的是ODM的代工模式,使得品牌很难形成技术壁垒,上游代工厂可以同时供应多家品牌,这时候,影响产品销售的往往只有品牌力,而维持品牌的影响力,只能通过不断堆高的营销广告投入。

直白地说,蕉下的商业模式,重在吆喝而没有修炼内功,一旦吆喝声停了,其产品销售就会面临停滞的风险。

03 网红品牌集体果冻,蕉下上市勇气可嘉

重营销轻研发可以说是新消费品牌的通病,从美妆赛道的完美日记,到茶饮赛道的奈雪的茶,再到如今遮阳赛道的蕉下,可谓一脉相承。

2020年,孵化出完美日记品牌的逸仙电商赴美上市,发行价10.5美元,此后股价最高达到25美元,而到目前,其股价一路狂跌至0.65美元,近日收到纽交所的警告函件。

按照纽交所上市规则,若在六个月后,逸仙电商的股价仍不能恢复到1美元以上,纽交所将启动停牌和退市程序。

完美日记2017年成立,仅用了两年时间,完美日记就拿下了2019年天猫双十一彩妆销售额的第一名,其成长速度远超蕉下。

据逸仙电商披露的财报数据,2020年和2021年,其销售及营销费用分别为34亿和40亿,而同年的研发费用仅为0.66亿和1.42亿。

营销费用投入仍在持续增长,但其在2021年的客户数却大幅下跌,2021年全年的营收增速仅为11.6%,而其在2019年的营收增速高达377.11%。

究其原因,各路说法都有,有疫情影响,也有其他美妆品牌的竞争压力,也有很多人认为是产品质量和品控,在小红书以及知乎等平台,开始出现了消费者吐槽完美日记的质量问题。

比如在小红书上,关于“完美日记唇炎”的笔记多达300篇。

同样走下神坛的新消费品牌,还有在茶饮赛道曾经风生水起的网红奶茶品牌。

其中,已经上市登陆资本市场的奈雪的茶,表现得更为明显。

据奈雪的茶对外披露的财报数据,2019年至2021年其营收分别为25.02亿元、30.57亿元以及42.97亿元,而同期净亏损分别达到0.39亿元、2.02亿元和1.45亿元。

奈雪的茶在2021年登陆港股,开盘即破发,跌幅达到13.54%,此后开启了跌跌不休之路,仅从今年1月3日到4月11日,跌幅就已经达到48.83%。

而如果从其18.86港元的发行价计算,奈雪的茶上市不到一年时间,股价跌幅高达75%。

不仅是奈雪的茶,网红奶茶的老大哥喜茶,今年也被曝出大规模裁员,据媒体报道,其裁员规模达到30%,此外内部员工爆料,年终奖也被取消。

与此同时,一向被称为“奶茶界的爱马仕”的喜茶,也顶不住压力,在今年2月份宣布全面降价,全线产品都将不超过29元,甚至陆续推出了10元出头的产品。

而另一家头部网红品牌茶颜悦色,近期也因为员工和老板吵架,登上微博热搜,员工称受到压榨,而茶颜悦色老板吕良也委屈,表示公司一个月亏损2000多万元。

不管是完美日记还是奈雪、喜茶、茶颜悦色,网红品牌近两年的日子都不好过,而蕉下选择在这样的大环境下上市,只能说勇气可嘉。

04 结语:放弃幻想,接受现实

青山资本最近有一篇关于新消费品牌的文章出圈刷屏——《亲爱的消费创业者,请认清现实》,文中,青山资本非常直白地指出目前新消费品牌的问题。

“不少新品牌将‘小红书种草+知乎背书+抖快带货+天猫承接流量’当作标准公式,一头扎进‘投流’。

然而,已经2022年了,这个公式不再好用。

等待新品牌们的是流量红利见顶、内卷与红海,以及一群清醒的消费者——好看的设计、精美的包装、好听的话术,已不再是消费者购买决策的关键因素。”

“放弃幻想,接受现实”是青山资本给所有消费创业者的忠告,虽然难听,但却是事实。

不管是在哪个赛道,不管是哪种创新模式,不管是新消费还是传统消费,商业的核心内核在于夯实自身实力。

产品力是第一竞争力,抛开产品力而一味追求营销和流量,不靠技术靠网红,最终的结果,是在芭蕉叶下也难乘凉。

参考资料

1. 澎湃新闻-贝多财经丨《蕉下控股冲刺上市:所售产品均为代工贴牌,营销费用飙升》

2. 钛媒体丨《蕉下IPO,能躲过新消费的劫吗?》

3. 凤凰网财经丨《蕉下IPO:年入24亿、小赚1亿,钱都让网红赚了?》

4. 倪叔丨《深度|亏损54亿的蕉下IPO:摸着完美日记过河》

5. 微博大V老爸评测丨《花了1753块,买了7把防晒伞做个硬核评测》

6. 港湾商业观察丨《奈雪的茶“亏损式扩张”:上市至今股价暴跌75%,扭亏为盈路在何方?》

7. 青山资本微信公众号丨《青山资本:亲爱的消费创业者,请认清现实》

8. 金角财经丨《完美日记用户减少,质量被吐槽,母公司收退市预警》

评论