文|金融观察团

3月31日,名创优品集团控股有限公司(以下简称“名创优品”)向港交所递交了招股书,拟在香港二次上市。

在一年半前的2020年10月,名创优品已实现在美上市,代码为“MNSO”,发行价每股20美元。虽然在上市后四天即破发,但股价也一度飙至35.21美元,市值超过百亿美元。

但因业绩低迷、亏损不止等问题,名创优品股价随后一路震荡下跌。截止4月24日发稿前,其股价仅剩7.6美元,市值23.29美元,较发行价下跌62%,较最高价跌去78%,百亿市值缩水近80% 。

在最新的赴港招股书中,名创优品极力展示自己的高增长性:门店超过5000家、截止2021年底半年扭亏、TOP TOY增长迅速等等。但实际情况确是,名创优品优品营业收入增长几乎停滞,亏损不断扩大,TOP TOY卷入抄袭风波、未成气候。而围绕名创优品的品质、侵权问题,以及叶国富曾经的P2P往事,都被置于闪光灯下。

资本市场或许早就给出了答案。面对股价下跌、业绩不力,曾经高调入股名创优品的高瓴资本早已减持。

千亿万店小目标差太远,增长停滞,三年巨亏20亿

2018年是名创优品腰板最直的一年:腾讯、高瓴巨资入股,创始人夫妇身价超过百亿,门店迅速扩张。

当年,创始人叶国富对未来信心满满,在年会上豪言宣布“百国千亿万店”计划。即到2022年,名创优品实现在100个国家开设1万家门店,其中包括7000家海外门店,年营收达到人民币1000亿元。

但四年过去了,叶国富的小目标只完成了“百国”一个。招股书显示,截至2021年底,名创优品在全球有5045家门店。其中,国内门店数3168家,海外店铺数量1877家,累计进入全球约100个国家和地区。

而这五千家门店,收入还不理想。从单个门店来看,2020财年名创优品单店收入为220万元,2021年财年下降11.3%至190万元。

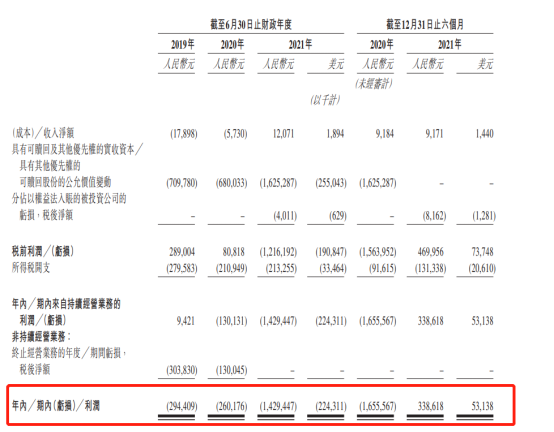

店铺收入下滑带来业绩不佳,与千亿目标渐行渐远。2019年-2021年6月30日止财政年度,名创优品营收为93.95亿元、89.79亿元、90.72亿元,2020财年、2021财年增长率为-4.43%、1.04%,增长几乎停滞。

而在迅速扩张的前几年,名创优品2018年营收170亿、2017年营收120亿元,均大幅优于目前的营收情况。

同期,名创优品亏损扩大,分别为-2.94亿元、-2.60亿元、-14.29亿元,累计亏损19.83亿元。2021年下半年,名创优品实现扭亏为盈,营收54.27亿元,净利润为3.39亿元,上年同期为亏损16.56亿元。

2021财年,经调整后净利润为4.80亿元,同比下滑50.55%。

在解释门店收入下滑时,名创优品表示,主要是因为COVID-19疫情的爆发,以及在较小程度上随着继续扩大门店网络,在低线城市和未渗透地区进行新门店扩张,及竞争加剧。

抛开疫情因素,名创优品商业模式一直存在缺陷:因为产品价格低、利润薄,导致毛利率不高,2021财年毛利率仅为26.8%,2020财年为由30.4%。因此,想要持续获得收入,就必须以规模取胜,不断开新店。但门店运营成本高,加上疫情问题,能否实现单店盈利更是未知数,可谓 “骑虎难下”。

另一方面,因竞争加剧,名创优品的营销费用也居高不下。2019-2021财年,以及2021年12月31日止六个月,名创优品的促销与广告费用分别为0.86亿元、1.28亿元、2.15亿元和1.37亿元,其中2021年下半年已超过2020年全年。

而这此上市募资,还是主要用于门店扩张。名创优品表示,募集资金计划用于公司的门店网络扩张和升级、供应链改善和产品开发以及用于增强公司的技术能力等。

质量、侵权风波不断,TOP TOY被指抄袭,暂未成气候

商业模式困境并不是名创优品的唯一短板,产品质量问题更为致命。尽管在招股书中自称 “提供各种以设计为主导的生活家居产品”,但名创优品多次陷入质量问题和抄袭风波。

2020年9月,名创优品生产的某一次性口罩被广州市市场监管局,检出口罩带及口罩带与口罩体的连接处断裂强力项目不合格。同月,名创优品代理商生产的可剥指甲油致癌物三氯甲烷,抽检结果超标1400多倍。申请复检后仍不合格。类似问题不胜枚举。

对上述商品,名创优品均予以下架。但作为一家拥有五千家门店的上市企业,多次爆出质量不合格的消息、引发舆论风波,对品牌造成的负面影响可想而知。曾经标榜“低价优质”的名创优品也渐渐失去人心。

除了产品质量问题,名创优品的“山寨”、抄袭争议也从未停止。起家时门店装修、风格、标志被吐槽为伪日系,曾经宣传的设计师三宅顺业也被频繁质疑。而其售卖的化妆品、文具等各类产品均有其他大牌厂家的影子。

2021年4月,名创优品在未获本人授权的情况下,将四川成都的设计师“李棟00”在设计的图案用在了一件帽子商品上。虽然随后两者达成和解,但事件依旧登上热搜,引发公众对名创优品“抄袭”问题的持续探讨。此前,深圳设计师品牌finerworld指责名创优品抄袭,称名创店内在售的几款胸针产品在设计上与finerworld的IP高度相似;与诺米原品牌方有过长达数年的商标之争; “MINISO棉花糖控油四色散粉”产品,与纪梵希四宫格散粉外观几乎如出一辙等等。

这种抄袭风气也延伸到了被名创优品给予厚望的“TOP TOY”上。

在主业发展停滞的情况下,叶国富为名创优品找到了新的发力点:潮玩。2020年12月,名创优品推出潮流玩具集合店TOP TOY。但出师未捷,TOP TOY多次被指碰瓷泡泡玛特。

2021年5月,TOPTOY打出的2021年潮玩展的海报被指在色彩、编排上与2019年泡泡玛特北京玩具展的海报相似度极高。随后,官方发布致歉声明,对友商、设计师和消费者致歉,并对涉事责任人追责。

虽然嘴巴上道歉了,身体依旧诚实。TOP TOY 的贩卖机与泡泡玛特也如出一辙,让人“傻傻分不清楚”。

而进入TOPTOY的官方旗舰店,仅有两款独家盲盒产品销量过千,积木产品则很多带有乐高的影子。

根据企查查,名创优品目前涉及74个司法案件,作为被告的有44件,多个涉及侵权,其中案由为侵害作品信息网络传播权纠纷的有7件,侵害外观设计专利权纠纷的5件,侵害作品发行权纠纷的2件等等。

从最终的业绩数据来看,TOP TOY还未成气候,不足以支撑起新增长点。截至2021年末,大陆境内TOP TOY门店数量为89家。但截至2021财年,其贡献的营收仅占总收入的4.4%。虽然以GMV统计,TOP TOY目前在国内排名第三,但与其他品牌相比相差甚远。业内人士分析认为,TOP TOY与泡泡玛特等品牌不同,不重视自研IP,多采用外部采购模式,但此种模式难以形成壁垒。中间商低利润模式,对营收的贡献有限。

如此看来,TOP TOY能否支撑起名创优品未来的增长,持续吸引资本市场青睐,还值得探讨。

腾讯高瓴是少数股东,高瓴已减持,创始人曾涉足P2P

股权上来看,IPO前,叶国富及妻子杨云云持有已发行总股本的约64.4%,合计拥有约76.8%的投票权。高瓴资本旗下HH SPR-XIV Holdings Limited以及腾讯旗下Tencent Mobility Limited则被列入“八个少数股东”中。

招股书显示,在名创优品重组期间,高瓴与腾讯2020年2月成为MINISO Group Holding Limited的股东,分别认购了约5883万股A轮优先股,并各自持有5.3763%的股份。

但在上市之后,高瓴资本被爆出投资名创优品亏损。2021年三季度末,高瓴资本对名创优品减持540万股。9月30日,名创优品股价为15.42美元,与最高价35.21美元相比缩水五成。

除了明星资本出走,名创优品创始人叶国富也曾与P2P渊源深厚。新经济观察团此前报道(名创优品的金融生意:现金贷导流714高炮 人人收自称"全球催收鼻祖"),名创优品多次被质疑通过金融业务输血。创始人叶国富通过名下的广东赛曼投资有限公司(以下简称“赛曼投资”)等企业,布局了P2P分利宝、现金贷和催收等平台,曾被冠以 “互联网金融教父”的名号。《21世纪经济报道》曾报道,“名创优品+分利宝模式的链条实现了资金内部循环,用实体店或者自有资产做担保,然后通过分利宝融资开店,融到的资金再以品牌使用费、保证金等形式回流到名创优品。”

但在被曝光之后,名创优品相继与这些平台实现股权隔离、撇清关系。在上市之前,曾经的关联P2P恰好结清所有项目本息完成退出,8月10日宣布关闭平台服务器,旗下的现金贷、催收等公司也相继注销。

评论