文|港湾商业观察 王心怡

在防晒圈有一个很火的测评,用胶带隔开涂上多种防晒霜,在太阳下暴晒几个小时来测评防晒效果,最后网友们得出的结论却是胶带获胜,物理防晒才是王道。

近年来,在各大社交媒体平台上,物理防晒种草越来越多,高科技防晒伞、防晒衣更是层出不穷,而价格也有着巨大的差异,从几十到几百不等。从市场来看,消费者了解其中的毛利差,但依然很愿意为高科技买单。

而被称之为防晒网红店的蕉下,在今年也做出了一个重大决定,就是冲刺资本市场。但有趣的是,虽然蕉下在招股书披露自家营收高,毛利高,但仔细来看蕉下并不挣钱。2021年,蕉下营收24亿,净亏54亿,经调整后也仅挣1亿,靠营销制造爆款单品,低研发投入真的可以打造高科技吗?

01 “净亏损”调整前后

4月8日,蕉下控股有限公司(以下简称“蕉下”)递表港交所,拟在香港主板上市,中金公司、摩根士丹利为联席保荐人。据悉,2013年蕉下推出了第一款防晒产品双层小黑伞,通过明星代言种草,凭借一个爆款在防晒界“出圈”。

与普通伞业服饰企业相比,蕉下通过线上起家,再逐步建立线下门店开发经销商。被称之为“网红”店的蕉下在招股书里也指出在线渠道销售优势明显。根据灼识咨询,2021年,蕉下防晒服饰的在线零售额超过第二大品牌的5倍。

经过每年爆款的带动,蕉下逐渐在中国防晒市场得到了一定市占。以2021年总零售额及在线零售额计,蕉下分别拥有5.0%及12.9%的市场份额,均为中国第一大防晒服饰品牌。

如此之高的市占率,让蕉下的营收势如破竹。2019、2020及2021年,蕉下分别录得营收3.85亿、7.94亿及24.07亿。

新零售专家、新渠道研究所创始人任小东向《港湾商业观察》表示:“从整体来看GMV的三个门槛,分别是4亿、8亿及24亿,可见蕉下GMV的增幅非常可观,侧面印证了蕉下已经从稳定增长期进入到高速增长期,可以判定蕉下已经跨越了服饰行业的基本门槛,进入到高速增长阶段。”

值得关注的是,有着如此之高GMV增幅的蕉下,却尚未换来与之相匹配的盈利。蕉下在招股书里披露,报告期内分别产生净亏损0.23亿、7.7万及54.72亿,经调整后为盈利1968万、3941万及1.36亿。

对此蕉下表示:“公司一直处于盈利且盈利能力不断提高。”仔细来看蕉下“净亏损”如此高的真正原因是蕉下将可转换可赎回优先股划归为负债亏损。报告期内,蕉下可转换可赎回优先股的公允价值变动分别为0.41亿、0.36亿及55.95亿。

高达55亿的可转换可赎回优先股,在蕉下成功上市后,如果选择转换成普通股,那将极大降低普通股民的收益。

经调整后,蕉下2021年利润1亿,与年收24亿依旧差距较大,净利润率为5.6%。究其根本,蕉下的营销模式,或许是挣不到钱的真正原因。报告期内蕉下的分销及销售开支分别为1.25亿、3.23亿及11.04亿,分别占总收入的32.4%、40.7%及45.9%。这也就意味着,消费者花100元购买的产品,其中近一半是在为营销付费。

从市场端来看,蕉下自小黑伞问世后,持续在各大平台采取种草营销模式。蕉下于2021年,已与超过600名拥有不同粉丝群、受欢迎程度各异的关键意见领袖合作。而该等关键意见领袖在主流社交媒体平台共拥有约14亿关注者,带来了45亿浏览量。

蕉下曾表示:“为了不断增强品牌忠诚度及鼓励复购,我们已建立开发精选标准产品单元或精选单品的独特方法论。”可见蕉下的主打模式为单品带动总业绩,数据来看,蕉下也确实如此。报告期内,蕉下的前30款热销精选单品产生的收入分别占总收入的99.8%、88.6%及74.1%。

相对集中的产品产生收益比重过大,可以肯定的是会给企业带来更大的风险敞口。虽然从近三个报告期来看,该数据所占比例呈现逐年下滑的趋势,但是2021年蕉下精选单品的收入占营收比依旧高达近七成。

另一方面,对于投资者而言,除了“净亏损”背后的风险,值得注意的还有其流动性。招股书披露,报告期内蕉下流动负债净额分别为人民币1.43亿、1.47亿及24.25亿。而高达24亿的流动负债亦是因为同期内蕉下将2.55亿、2.91亿及24.36亿的可转换可赎回优先股作为流动负债。

02 高科技还是智商税?

蕉下在市场上多少有些饱受争议,商品定价过高,不免让市场怀疑,究竟是高科技还是智商税?

公开资料显示,蕉下在中国共拥有123项专利,蕉下表示自家防晒系列的许多服装、帽子产品采用轻薄透气的AirLoop面料,有高达UPF50+的防晒效果,洗涤30次仍能保持UPF50+的防晒效果。伞具则是采用L.R.C涂层、全向推拉蜂巢技术及静音蜂巢技术等科技,以达到UPF50+的效果。

《港湾商业观察》发现,市场上标注具有UPF50+防晒效果的伞具定价大多位于20-50元,对比来看,蕉下的防晒伞价位大多在200元左右。

有博主对蕉下及天堂的防晒伞进行测评,从测评数据来看,在长度和重量方面,蕉下的伞更轻更短,更便于携带,蕉下面部位置UVA阻挡率达到99.9%,天堂伞UVA阻挡率为99.8%,太阳直射伞面30分钟后,蕉下伞可以降温3.4摄氏度,天堂伞可降温2.4摄氏度。

就从这两项对比来看,似乎蕉下的硬核科技优势并没有想象中那么明显。或许抱着“贵有贵的道理,便宜没好货”的思想,消费者依然很愿意为高科技买单,蕉下为收获硬核科技的名号付出了多少?从研发投入来看,蕉下报告期内分别产生研发开支约0.20亿、0.36亿及0.72亿,分别占比营收的5.2%、4.53%及3%,呈下滑趋势。高研发不一定会有高回报,但是相对较低的研发占比投入,不免使市场部分人士对其科技的可信度打上问号。

对于价格的争议有消费者在黑猫投诉上表示:“二月份以839元的价格买的墨镜,不到一个月后价格降至二百多,现价低于当时成交价三倍;购买前后价格相差200元,这也太离谱了,双十一买了蕉下的雪地靴299元,最近看到李佳琦直播间卖99元,请问这么短的时间这样大的差额合理吗?”

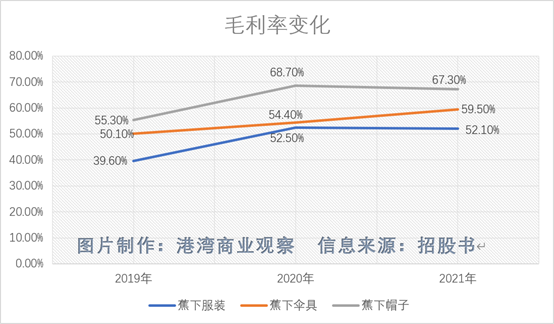

如果了解了蕉下的毛利率,那价格的差距可以说确实合理。业务毛利来看,蕉下的服装、伞具及帽子近年的毛利率都在不断上升,2021年更是达到了52.1%、59.5%及67.3%。

任小东表示:“企业毛利率跟战略有关,目前大部分新零售新消费品牌的核心战略是总成本领先加上颜值的打法。商品外观漂亮,成本比大牌还要便宜,通过社交媒体全方面的种草,从这个角度看,对于没有自建工厂的蕉下而言,毛利成绩还算不错,但想要支撑全国市场的费销比,肯定是不够的。”

蕉下的生产采用的是OEM模式,蕉下认为这是更前瞻的存货管理,能有效提高存货周转率及物流效率,并且蕉下表示:“虽然我们不进行产品日常生产,但我们负责制定产品的生产程序和质量标准。我们可指定合约制造商使用的原材料,确保产品能满足严格的质量标准,公司亦会积极审查生产工艺并并检测合约制造商生产的产品。”

质量方面,或许蕉下的OEM模式,并无法做到严格把控。截止2022年4月16日,蕉下在黑猫投诉平台上共有94条投诉,已完成68条,而近30天内已产生13条投诉,换句话说,就是每三天蕉下就会收到一条投诉。

有消费者表示:“2月在京东直营店买了一个蕉下太阳伞,11月的时候伞帽自己掉了,随后花了10元运费补寄了一个伞帽,12月撑伞骨架又自己坏了,人工说满270天不能售后,要加80元寄一把新的伞,买的时候不标注维修时间,明显是质量问题,花了180买的伞,一年不到就坏了两次;雨伞使用五个月伞头出现断裂,售后无门。”

(图片来源:黑猫投诉)

就投诉来看,蕉下的质量把控还亟待加强。《港湾商业观察》就质量等问题联系蕉下,并未收到任何回复。

评论