文|星图金融研究院 付一夫

还记得“宁组合”吗?

过去几年,各行各业的“茅”一直是公认的核心资产,受到各路投资者的竞相追捧。不过自2021年春节过后,“茅指数”突然集体哑火,反倒是新能源车、光伏、半导体、医美、医疗服务等赛道异军突起,一大批强势个股纷纷涌现,掀起了一波堪比牛市的行情。

针对这一现象,有机构提出了一个对标“茅指数”的新概念——“宁组合”,用以表征那些处于高成长性赛道、景气度更好、更符合未来产业方向的一揽子龙头公司,而锂电龙头宁德时代又是“宁组合”里绝对的带头大哥。

借着新能源汽车的东风,宁德时代由过去的“隐形冠军”一跃至舞台C位,人们对于宁德时代的感情急剧升温,甚至可以比肩贵州茅台,江湖人送绰号“宁王”。

然而,曾经如日中天的“宁王”,如今似乎正面临前所未有的至暗时刻。

1“宁王”到底有多牛?

放眼整个锂电行业,宁德时代绝对是当仁不让的领军企业,公司已经在电池系统、电池材料、电池回收等关键领域都拥有核心技术优势和强大的研发能力,并且形成了完善的生产服务体系,放眼世界都鲜逢敌手。

几组数据可以反映宁德时代在国内以及全球市场中的地位:

(1)2020年工信部公布的新能源车型有效目录共6800余款,其中由宁德时代配套动力电池的车型有3400余款,占比约50%,是配套车型最多的动力电池厂商;

(2)2020年国内动力电池装机总量为63.6GWh,同比增长2%,其中宁德时代装机量达31.9GWh,市占率达到50%;

(3)2020年全球电动汽车电池装机量达到142.8GWh,宁德时代以24%的市占率位居第一,装机量约34.27GWh;排名第二的LG能源解决方案公司,市场份额23.5%,装机量约33.56GWh;

(4)2017~2020年,宁德时代动力电池使用量连续四年排名全球第一。

正因如此,宁德时代市值一路飙涨,最高时曾突破1.6万亿元,与“A股王者”茅台、“宇宙行”工商银行一起称霸A股前三甲。机构投资者更是对其青睐有加,数据显示,截至2021年年末,共有2491只基金持有宁德时代。

然而自从2021年12月份开始,“宁王”就一直跌跌不休,股价从692元一路向下,先后跌破600元和500元,2022年4月21日盘中甚至一度跌破400元,其市值也跌破万亿大关,比起巅峰时期足足缩水了6000多亿人民币,不到半年时间就从“小甜甜”变成了“牛夫人”。

“宁王”表现的拉胯,使得原本信念坚定的投资者开始动摇,而各种议论和质疑也随之而来。比如,此前传言宁德时代被美国制裁,被剔除创业板权重指数,与特斯拉谈崩;也有人质疑车企正在“逃离宁德”,纷纷选择第二电池供应商,竞争对手也在扩大产能,宁德一家独大的局面可能被改变。针对部分传言,尽管宁德时代采用报警的方式来予以回击,但并未能重聚市场信心,也没能扭转股价一路下跌的趋势。

其实根本原因,还是在于公司业绩放缓的可能性。

近日市场热议,宁德时代2022年一季度利润很可能不及预期,预计不到50亿元,而全年业绩大概率要从280~300亿元下调到250~280亿元。造成这一局面的主要原因,则是碳酸锂价格的上涨。

根据媒体报道,碳酸锂的价格在今年春节后上涨较快,散单价的3月份均价估计比1~2月份高出10万元;宁德时代单月排产在25GWH左右,对应碳酸锂2万吨。假定散单市场采购40%~50%,对应8000吨,相当于是成本上升了8~10亿元,这无疑会给宁德时代的经营带来巨大压力。再考虑到近期上海疫情的影响,公司业绩的确不太乐观。

要知道,宁德时代的股价之所以能在过去两年多的时间里大涨,是盈利和估值共同上升引发“戴维斯双击”效应的结果,也反映出投资者过去对于公司发展前景的乐观预期;然而,一旦公司业绩增速放缓,市场给予的估值难免要下调,这便会引发“戴维斯双杀”,致使股价一跌再跌。就像有“光伏茅”之称的千亿白马阳光电源,因业绩暴雷而股价大跌,便是这个道理。

宁德时代,似乎也正面临这样的困境——至少从目前来看,公司股价的下跌趋势还没有得到实质性的扭转。

2

不过需要指出的是,虽然股价近期下滑幅度较大,但宁德时代的核心竞争力依然摆在那里:

一则,公司技术壁垒依然坚固。

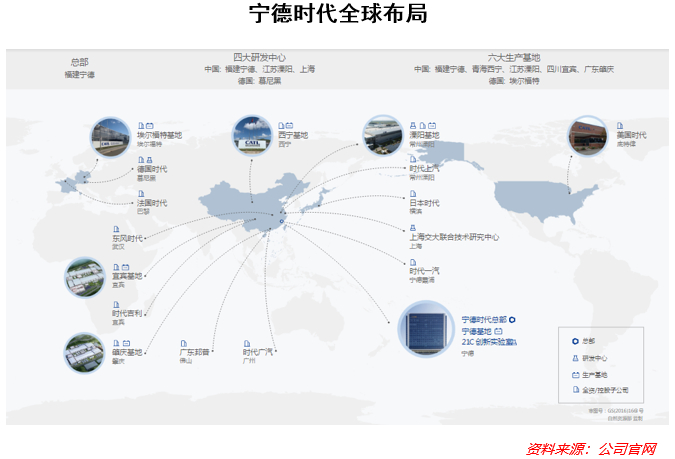

宁德时代向来非常重视产品和技术工艺的研发,在资金上更是不吝投入。另外,公司近些年大力拓展研发中心和生产基地,现已在海内外完成了四大研发中心、五大生产基地的全面布局。另外,公司还与国内外多家研究机构和学校建立了合作关系,并对未来确定性较强的前沿技术进行了抢先布局,比如去年1月,公司相继公开了三项固体电池相关专利,目前技术储备在10年左右;公司还斥资数33亿元筹建了对标国际一流的21C创新实验室,确立了新储能材料化学体系、新储能系统设计和工程、新储能系统应用场景三大主攻方向,预计部分设施将于今年年底投入使用。如此便构筑了宁德时代较高的技术壁垒。

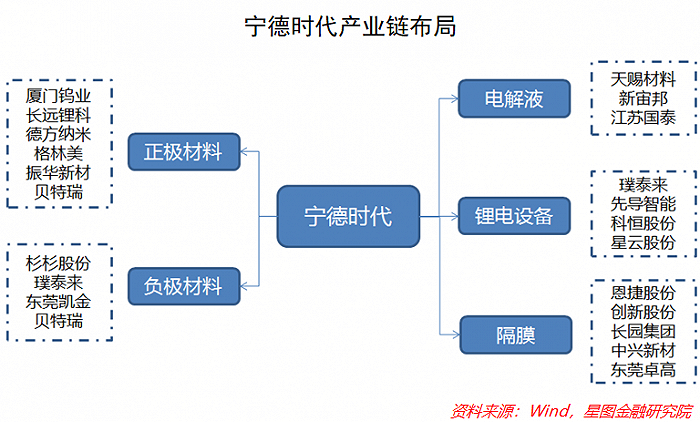

二则,产业链垂直一体化布局完备。

自2018年以来,宁德时代陆续加大对于锂电池上游的延伸力度,以合资、参股、签署战略合作协议等方式,先后进入锂、镍、三元材料、磷酸铁锂材料、锂电设备等环节,在每个环节都拥有多个优质供应商选择;同时,公司也会采用自主研发的方式来增强对中间环节的把控能力。例如在电解液环节,宁德时代提供电解液核心配方,由供应商代工,其中天赐材料的供应占据半壁江山,而宁德时代自己也拥有新型锂盐技术及自建产能储备。如此便极大程度地加强了产业链上下游协同与合作,确保了关键资源的供应和利用效率的提高。

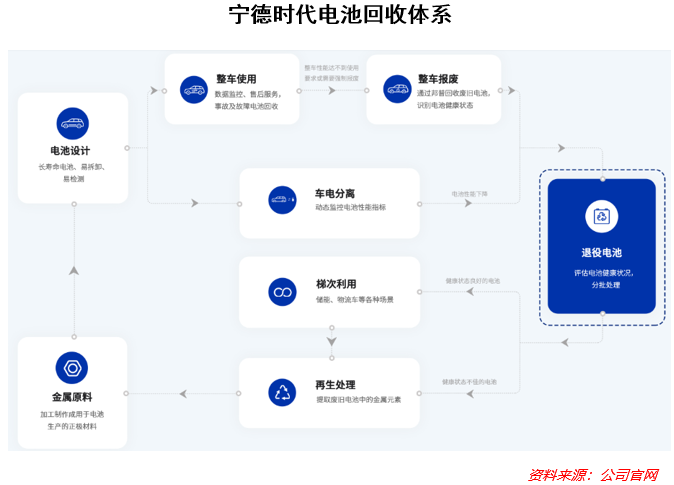

不仅如此,宁德时代还完成了布局电池回收的重要战略,依托子公司广东邦普,与产业链上下游客户携手打造了“电池生产→使用→梯次利用→回收与资源再生”的闭环。目前,公司已有12万吨废旧电池处理能力,可实现99.3%的镍钴锰金属回收率,废旧电池回收国内占比达51%,覆盖长三角、珠三角、中部地区等主要动力电池市场。

三则,深度绑定众多优质客户。

宁德时代拥有业内最为广泛且优质的客户群体。在国内,蔚来、小鹏、理想等造车新势力均选用了宁德时代的动力电池产品,而上汽、广汽、一汽、吉利、东风等一线传统乘用车厂商也纷纷与宁德时代开展业务合作,设立合资企业,建立起紧密的合作关系。公司还与国家电网、中国能建、国家电投等大央企都建立起了战略合作伙伴关系,通过强强联合与优势互补,共同致力于储能项目、科技研发等领域的深入攻关。这些不仅为消化宁德时代迅猛扩张的产能奠定了基础,还打开了公司更广阔的增长空间。

此外,宁德时代还拥有专业化、多元化、国际化的管理团队,核心管理人员在动力电池及相关领域积累了深厚的专业知识和丰富的实践经验。公司还格外注重专业人才的引进和培养,并形成了完善的任职资格管理体系和培训机制,为员工的职业发展提供良好的激励。

上述种种,也构成了宁德时代足够宽阔的护城河,这些并没有因为公司业绩承压和股价波动而发生根本性改变。

3“宁王”前景又当如何?

诚然,宁德时代的现象级崛起,很大程度上要归因于所属赛道的高景气。而在可预见的未来,这一高景气还将继续保持下去。

放眼当下,由二氧化碳等温室气体排放引起的全球气候变化已经成为全人类面临的最大挑战之一,而能源紧缺、环境污染等问题同样日益突出。在此背景下,我国提出了“双碳”目标,而汽车的电动化转型,正是实现这一目标的关键一环。

事实上,近些年在政策的扶持下,国内新能源汽车市场呈现出爆发式增长。而今,补贴政策已进入退坡期,新能源汽车市场发展的主旋律正逐步从补贴激励向着产品与市场驱动方向转变,这也吸引着传统车企、互联网与手机等跨界巨头的纷纷涌入。另外,伴随着广大用户的认识和观念日益转变,致使新能源汽车渗透率不断提高。

与此同时,海外新能源汽车也在步入增长的快车道。以美国为例,此前由于种种原因,美国电动汽车在全球市场中所占份额一直较低,赛道上也仅有特斯拉一家独大。不过,面对全球新能源汽车产业的来势汹汹,美国显然不想落后,于是明确了2030年美国电动汽车销量占比达到50%的目标,无疑是为全球新能源汽车市场狠狠地助了一把力。

基于上述背景,海内外市场对于锂电池产品的需求必然也会水涨船高,这对于业内龙头宁德时代而言,当然是历史性的机遇和极大的利好。

不仅如此,在能源转型的大趋势下,可再生能源占比不断提高,风力发电量和太阳能发电量迅猛增长,客观上形成了对于储能应用的大规模潜在需求,而宁德时代正在加大储能业务方面的布局力度——要知道,这又是一个千亿乃至万亿级别的赛道。

如此看来,宁德时代未来几年的发展还是非常值得期待的。

不过从投资的角度来看,投资者还是应该多一份谨慎。

如前文所述,宁德时代之所以能在过去两年多的时间里大涨,是盈利和估值共同上升引发“戴维斯双击”效应的结果,也反映出投资者过去对于公司发展前景的乐观预期;可是一旦出现业绩增速放缓的兆头,难免要引发“戴维斯双杀”效应。另外,尽管近期宁德时代股价已经跌了不少,但目前市盈率分位数仍处在54%左右的高位,不具备较高的安全边际。更何况股价下降的趋势尚未得到根本性扭转,接下来怎么走仍不得而知。

所以我们不妨静观其变,耐心合适的时机出现,正所谓“善猎者必善等待”。

评论