文|伯虎财经 李下

世界上唯一不怕内卷的当属猪。

这是一个发展了上千年,如今依然保持着八成的养猪户是小散的原生态行业。这行的竞争逻辑是,你不用跟同行卷,他自然会被猪卷走。

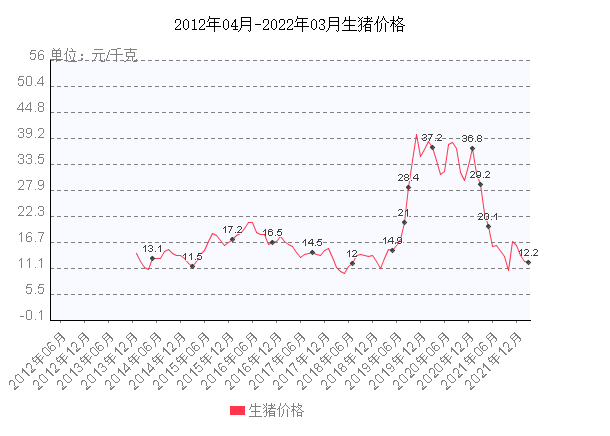

2019年下半年开始,猪跟着非洲猪瘟和新冠一起飞上了天;2021年,风停了,猪要下地学走路了,好多猪企就摔了个坐骨神经痛。好处是,我们都回到了猪肉的10元时代。

01 红烧肉自由与猪企的哀嚎

2021年春节前夕,猪,经历了自己的最后一次小高光。当时,全国集贸市场猪肉价格大概在48元/公斤左右,但彼时国内生猪存栏和能繁母猪存栏数已经基本恢复到2019年的正常水平。

随着2月春节一过,需求下降,生猪价格连续5个月下降,到了6月末全国集贸市场猪肉价格降到24.6元/公斤,当时媒体记者在一些超市上发现,部分猪肉的价格已经到了9.9元一斤。半年不到,红烧肉自由了!

(数据来源:野天鹅网)

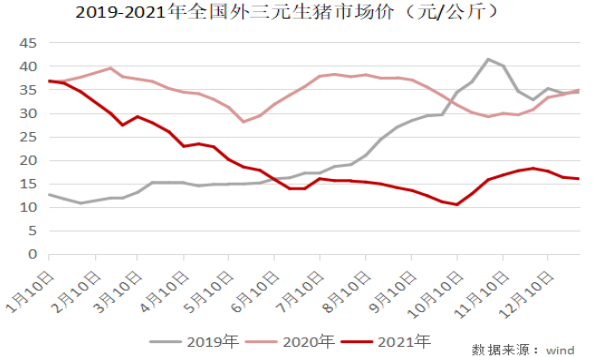

据发改委监测数据,6月21日至6月25日,全国平均猪粮比价为4.9∶1,破了5:1的一级警戒线。一般来说,猪粮比价6:1意味着生猪养殖户处于盈亏平衡点,低于5:1则意味着重度亏损。而2021年的大部分时间,生猪的价格都是在这样一个亏损的区间,这对猪企来说可不是什么好消息。

今年早些时候,几个头部猪企相继发布了自己的业绩预告,形象一点说应该是业绩亏损预告,亏损从大到小排列依次是:正邦科技182亿到197亿,温氏股份130亿到138亿,新希望86亿到96亿,天邦股份35亿到40亿。

过去,我们要从生猪销量、销售额来判断一家猪企的市场份额大小,现在看亏损的数字大概就略知一二。

4月,温氏股份发布了自己的2021年财报,果不其然亏了134亿元,不出意外的话,应该是国内亏损第二大的猪企。

不过,有看点的倒不是亏损,而是温氏股份近三年的肉猪销量。

数据显示,2021年温氏股份卖了1322万头肉猪,相比2020年多出来367万头,销售数量增长了38%;另一方面,2019年,温氏股份出栏生猪1852万头,比2020年的肉猪销量高出近半。

而这次的猪肉上升周期从2019年下半年开始,到2021年初结束。也就是说,温氏股份完美地错开了猪价上升周期,同时又巧妙地在猪价下行周期、严重亏损的2021年扩产三分之一。

(图源:温氏股份2021年财报)

对比竞对,2020年牧原股份、正邦科技、新希望、天邦股份的生猪出栏量分别增长了76.70%、65.27%、130.60%和26.17%。正是借着这个机会,温氏股份被一些二线猪企反扑。

作为一家生猪销售量常年在千万级(头),有时甚至超过2000万头的国内第一猪企,为什么独独在2020年销量不足千万?这背后究竟是时运不济还是另有隐情?

02 温氏股份的猪周期之问

面对投资人的疑惑,温氏股份也给出了解释:因为非洲猪瘟的影响,2020年公司为控制风险,主动淘汰了部分受威胁母猪,调整了猪苗投入生产的进度。

那为什么同行能在非洲猪瘟的时候大量增产,而温氏股份不行呢?

这可能还要从“鸡”说起。

温氏股份不仅是猪企大户,也是鸡企大户——2021年肉鸡的收入303.3亿,超过了肉猪业务,而且鸡还是温氏股份的起家业务。

温氏股份的前身是广东云浮市新业县的勒竹鸡场,建立于1983年。因为当时的效益很好,周边许多农民都有了养鸡的想法,但因为交通不便,他们需要与勒竹鸡场合作,让鸡场帮忙到县里、深圳等地购置鸡苗、饲料等,久而久之就形成了紧密的合作关系,这就是温氏股份首创的“公司+农户”模式,学者也称为“温氏模式”。

“公司+农户”模式类似于餐饮业的加盟店,农户自建养鸡的场地后,由公司提供鸡苗、技术及饲料等。肉鸡长好后,按签订的合同价格行“保底”回收。它的优势是轻资产、易扩张、易复制,后来随着温氏股份的业务扩张,也用到了猪、鸭、鸽身上。

由于国内肉食结构的关系,猪很快成为温氏股份创收最多的业务,鸡降为第二位,多年来两者的收入占据了公司总收入的九成以上。凭借猪、鸡这两个杀手锏,2015年温氏股份一登陆创业板,市值就高达2000多亿,超越当时的平安银行,成为创业板乃至深市第一股。

但温氏模式也有自己的劣势,这也是为什么温氏在2020年没能或者说不敢增产肉猪的原因,这个还要跟现在的“猪一哥”牧原股份对比。

有“轻资产”就有“重资产”,牧原股份就是重资产的代表。猪企的重资产就是自建养殖场,自繁自养,把控生产周期的各个环节,优势是主导力强。

2020年非洲猪瘟爆发的时候,重资产模式的优势就体现出来了。牧原股份借着猪价上涨,基本是无视猪瘟,快速扩产,销量增长76.70%,成为“猪老大”;而温氏股份这种散点、小作坊的农户饲养模式不易管理,面临的风险大,开始淘汰能繁母猪,眼看着这一轮的猪周期从身边飞走。

在痛失2020年这一轮难得一遇的猪肉上行周期,又踩中2021年的猪肉下行周期后,现在温氏股份变了。

03 猪企们的“牧原股份”时刻?

今年2月,国内猪粮比价再次跌破了5:1,每当这个时候,都是囤肉的好时机。

(图源:同花顺)

2022年以来,不到三个月,国家发改委已经进行了总共三批的中央冻猪肉收储工作,4月之初又放出消息,准备进行第四批4万吨的冻肉收储。

对于猪企来说,不可能把猪冻在冰箱里——等涨价了再放出来,能做的就是在成本上精打细算,要亏也少亏点。如果能像牧原股份那样,还能保持盈利,就最好了。

在牧原股份2021年的业绩预告里,净利润虽然下滑了七成,但仍净赚了至少65亿,这在猪企一片哀嚎的当下,尤为显眼。这背后,牧原股份“自繁自养”的模式优势凸显。

国内的头部猪企,牧原股份是完全“自繁自养”模式的代表,其余的几家都采用不同比例的“公司+农户”模式,这使得他们在成本控制上出现分化。

据2021年11月数据,新希望、天邦股份、正邦科技的商品猪完全成本在10元/斤左右,温氏是11元/斤,而牧原股份是7.35元/斤。

在经历了这次的非洲猪瘟和2021年的大亏损后,许多猪企都开始转向风险控制更强、成本控制能力更高的“自繁自养”模式。

过去一年亏掉十多年净利润的正邦科技最近回应,已将“公司+农户”升级为“公司+育肥场+结算”的模式;截至今年初,新希望公布,其自育肥场的产能达到700万头的存栏规模。

而曾经的“猪老大”温氏股份,也把自己首创的“公司+农户”模式升级为“公司+现代养殖小区+农户”模式,截至4月已经有了500万头的饲养能力。

一言以蔽之,过去只给农户提供猪苗、饲料、养殖技术的猪企,现在把养殖场也做了。各个猪企都在不同程度的“牧原股份化”,难道猪企的尽头是“京东”?

不可否认,“自繁自养”的好处显而易见,以温氏股份为例,在采用了“养殖小区”模式后,平均每头肉猪的成本降低75元。

但是这几年,温氏股份的农户合作数量正在逐渐减少,从2016年的5.86万户逐步降低为2021年的4.54万户。温氏股份的回答是,饲养规模提升,部分效率低的合作农户主动退出。

但可以预见的是,农户散养肯定会有多余成本,推行“自繁自养”搞集约化又会减少农户。猪企从“公司+农户”过渡到“自繁自养”,必然会增加一些利益纠纷,如何平衡公司利益与“共同富裕”,照顾上万家庭的生计是个麻烦事。

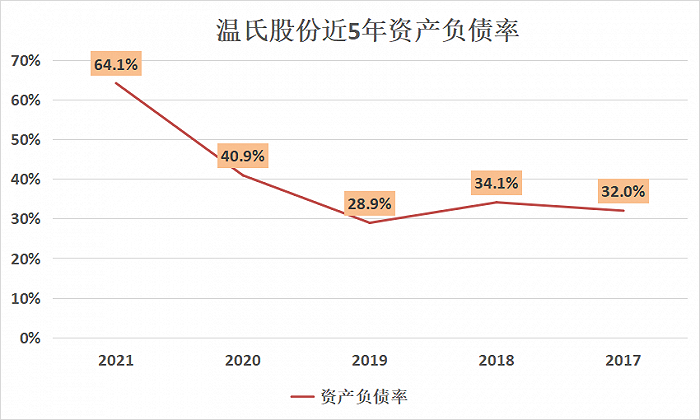

另外,这两年,温氏股份一个明显的变化就是负债率一路走高,欠的钱越来越多。

在2021年的财报中,温氏股份的资产负债表中新增了一项租赁负债,高达60.8亿元,几乎相当于2020年全年的净利润(74.3亿)——在2020年,并没有该项负债。

在温氏股份的“公司+现代养殖小区+农户”模式中,养殖小区分为公司自建和与政府、农户租赁他建两个部分。在回答投资者的提问中,温氏股份提到,截至4月养殖小区的饲养能力约500万头,其中租赁他建的350万头。

在猪企加大“自繁自养”比例的早期,债务问题会凸显,而现在又是猪肉的下行周期,猪企都在亏损,这会影响到推进速度,搞不好会有现金流风险。

中国的猪肉消费占了全球的一半,而2021年,头部前20的猪企销售量占比不过20.4%(布瑞克咨询数据),中国仍有很多待开发的市场。可以确定的是,在这个广袤的市场,不会全部演进成拥有抗风险和成本的“自繁自养”模式,也不会只有具备扩张优势的“公司+农户”模式。古老的智慧告诉我们,只有“中庸”才是王道。

评论