文 | 蓝鲸教育 祁青

美吉姆再度登上舆论的风口浪尖。

2021财年业绩下滑,一季度亏损,大股东宣布减持。与此同时,有媒体报道,美吉姆再现退费难——学员只销了三节课,但要求退费只能退一半,退款周期更是长达一年。

之前豪掷33亿入局幼教,如今为何深陷泥潭?

净亏损收窄靠“画饼”?

基本面上,美吉姆2021全年营收3.36亿元,较上年同期的3.56亿元减少了5.61%。

2021年美吉姆的亏损大幅收窄。年内共录得亏损总额5245.49万元,同比收窄90.11%;净亏损1.95亿元,较上年同期的4.78亿元收窄了59.29%。但扣除非经常性损益后净亏损6.05亿元,同比扩大14.85%。

到了今年一季度,美吉姆亏损仍在继续,其预计录得净亏损900-1200万元,由盈转亏;扣非后净利润预计亏损900-1200万元,上年同期为盈利700.76万元。

不仅如此,第一季度美吉姆营收4000-5000万元,同比减少37.57%-50.06%;扣除与主营业务无关的业务收入和不具备商业实质的收入后,美吉姆营收4000-5000万元,上年同期为7343.85万元,下滑明显。

美吉姆表示,业绩变动主要原因是,2022年第一季度国内部分地区出现点状疫情反复,处于相应地区的部分美吉姆早教门店阶段性暂停线下授课导致营业收入下降。同时,因楷德教育已出售完毕,本报告期合并范围不再包括北京楷德教育,也导致了业绩变动。

而对于2021年内亏损出现大幅度收窄,美吉姆表示,主要由三部分原因组成,但均与此前收购大连美杰姆、北京楷德教育相关交易有关。

其中,为优化产业结构,降低公司合规风险,促进公司高质量发展,美吉姆在2021年内处置了北京楷德教育咨询有限公司100%的股权,相关损益金额为-4639万元。

实际上,在2021年12月,美吉姆宣布拟将持有的楷德教育100%的股权转让给湖州唐文企业管理咨询有限公司时,便已引发了广泛讨论和质疑。毕竟,此次出让楷德教育全部股权作价仅为1500万元整,而把时间回拨到2017年2月,三垒股份收购楷德教育时,却是豪掷了3亿元自有资金,如此亏本甩卖,很难不引人质疑。

美吉姆的前身是大连三垒股份,早年主营塑料管道成套制造装备及五轴高端数控机床等重工机械。由于宏观环境以及行业原因,三垒股份在2015年和2016年业绩持续下滑,原实控人俞建模父子开始卖股“自救”。2016年11月,他们将所持三垒股份合计13.12%股份以40.65元/股的价格转让给珠海融诚,并将另外15.88%持股对应的表决权委托给珠海融诚,后者最终合计拥有29%的三垒股份表决权,成为第一大股东。

而珠海融诚大有来头,其是中植启星旗下公司,背后真正的掌权人是中植集团创始人解直锟,为淡化企业金融色彩,规避国家对于资产管理公司的严监管,解直锟开始在各实业领域布局。3亿元购入当时正处于低龄留学语培赛道前列的楷德教育,也令其成功入局教育。

强大的资本背景,遇上强风险性的教育赛道,确实成就了一段传奇,2018年11月,美吉姆的前身三垒股份豪掷33亿元,不惜分期、借贷拿下了幼教行业红极一时的美杰姆。此举在当年轰动一时,被称为“早教并购第一案”。

然而,谁也无法想到,如今美吉姆的亏损收窄,却是靠将预计可收回的业绩补偿计入当期损益。

在33亿“天价收购案”签订之时,天津美杰姆的股东需要签订对赌协议。业绩承诺规定,天津美杰姆2018-2020年承诺净利润分别为1.80亿元、2.38亿元、2.90亿元。

可2020年,受疫情等因素影响,天津美杰姆净利润为9694.33万元,没有完成对赌目标。因此,美吉姆对天津美杰姆计提商誉减值3.92亿元。

不仅如此,美吉姆表示,考虑到疫情的因素,又将对赌协议的年份由2018年、2019年及2020年变更为2018年、2019年及2021年。并且增加了对赌协议的金额。2021年度承诺净利润为3.01亿元,比之前签订的2020年承诺净利润2.9亿元多了1100万元。

另一边,按照计划,美吉姆将收购资金分为5期支付,每期支付金额分别为6.6亿元、10.4亿元、4亿元、4亿元、8亿元,最后一笔资金支付时间为2019年12月31日前。而美吉姆在向上述5位股东支付了首笔股权转让价款6.6亿元后,后续分期付款并未履诺。截至2019年末,尚未支付的股权转让款就高达12.71亿元。截至目前,双方对于这笔巨额交易对价的纠纷仍在继续。

而在2021年度业绩快报中,美吉姆便已预计可收回的业绩补偿计入当期损益。美吉姆表示,截至2021年12月31日,天津美杰姆业绩承诺期满,根据公司财务部出具的说明,天津美杰姆未完成承诺业绩,触发相关业绩补偿条款。本期财报中,美吉姆将预计可收回的业绩补偿计入当期损益,预计金额6.49亿元。

但其也表示,最终业绩补偿金额以审计机构确认的重大资产重组标的业绩承诺实现情况及业绩补偿方案为准。

同时,在本次业绩快报中,美吉姆也表示在年末对出现减值迹象的子公司进行商誉及无形资产减值约7.5亿元,而原因是2018年重大资产重组标的天津美杰姆利润不达预期,预计其经营业绩短期内难以完全恢复,但有中小股东在公开平台质疑其计提资产减值的合理性。

股价“上天入地”,大股东持续减持

虽然业绩挣扎,收购后深陷泥潭,美吉姆却是今年以来A股为数不多股价上涨的股票。

1月28日,美吉姆股价开始上涨,并于春节后第二个交易日正式开启了“暴涨模式”。1月29日,该公司预告2021年归属于上市公司股东净利润亏损后,美吉姆股价却涨势迅猛,在之后的14个交易日内收获10个涨停板,股价翻倍。

种种异常的表现,美吉姆引起了监管部门的关注。在给深交所的回函中,美吉姆坚称“公司基本面与股票交易异常波动前未发生重大变化”。

随着两会期间消息面带来的“三胎”及“婴童概念”板块大涨,美吉姆股价继续上扬。3月7日,美吉姆再度站上涨停板并登上龙虎榜,当日报收8.27元/股,涨幅9.97%,成交额10.31亿元。3月8日,美吉姆股价一度飙升至9.1元/股,距离开年最低价3.55元/股,上涨近156%。

在此期间,公司股东却在不断减持。1月19日,公司第二大股东俞建模抛出了2460万股。

2月17日至3月2日期间,俞建模通过深交所集中竞价方式共减持822.20万股,减持均价为7.03元/股,合计套现约5780.07万元。

3月4日,第四大股东张源及其一致行动人俞建模、俞洋将以大宗交易方式,在后续三个月内减持公司股份不超过1630万股,占公司股份总数1.98%,当时的减持均价未披露。

4月2日,美吉姆发布公告称,收到公司第二大股东俞建模发来的《关于减持计划实施进展的告知函》,其减持计划时间已过半。

伴随着股东的持续减持,美吉姆股价不断下跌,目前股价已回落至4元左右。

实际上,美吉姆股东俞建模已经不止一次减持。2021年底,有媒体报道统计,自2016年起,俞建模通过减持套现共计9.62亿元,其子俞洋共计减持套现1.34亿元。作为这家企业的原实控人家族,俞氏父子已累计套现超10亿元。

退费难投诉不断,“上一节课也只能退一半”?

与股价和业绩波动相似的是日常经营的乱象不断。

近日,多家媒体报道武汉江宸天街美吉姆早教中心退费难的问题。据报道,消费者在武汉江宸天街美吉姆早教中心报了早教课程,报名费花了22588元,共96个课时,再加上一些赠送课时,共计100多个课时。后因孩子不适应,在总计签到了3个课时之后,决定退款退课。

然而美吉姆早教中心的销售对媒体表示:因为消费者要求全额退款,所以走的是特殊渠道,需报给总部,退款周期约12个月。“如果按合同执行,正常退款流程只能退一半,退款周期约三、四个月,但对方不答应,所以走的是特殊渠道。”

该销售更是表示,“合同就是这样规定的,只要上的课时低于三分之一,哪怕上一节课,也是退一半。”

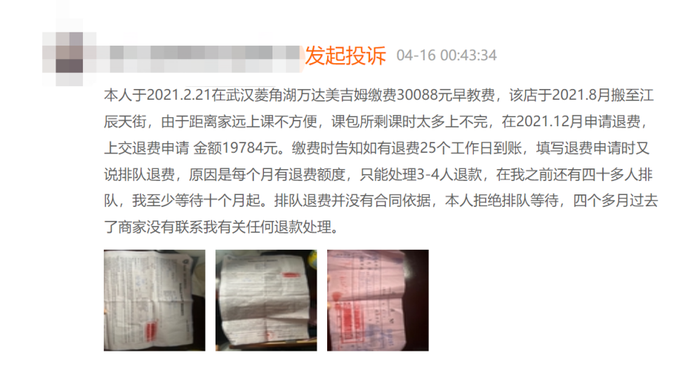

而蓝鲸教育发现,在黑猫投诉平台上,也有美吉姆相同校区的退费投诉。有网友投诉:其于2021年2月21日在武汉菱角湖万达美吉姆缴纳了30088元早教费,该店于2021年8月搬至江辰天街,由于距离家远上课不方便,在2021年12月申请退费,上交退费申请金额19784元。缴费时告知如有退费25个工作日到账,填写退费申请时又说排队退费,原因是每个月有退费额度,只能处理3-4人退款,还有四十多人排队。“排队退费并没有合同依据,本人拒绝排队等待,四个多月过去了商家没有联系我有关任何退款处理。”

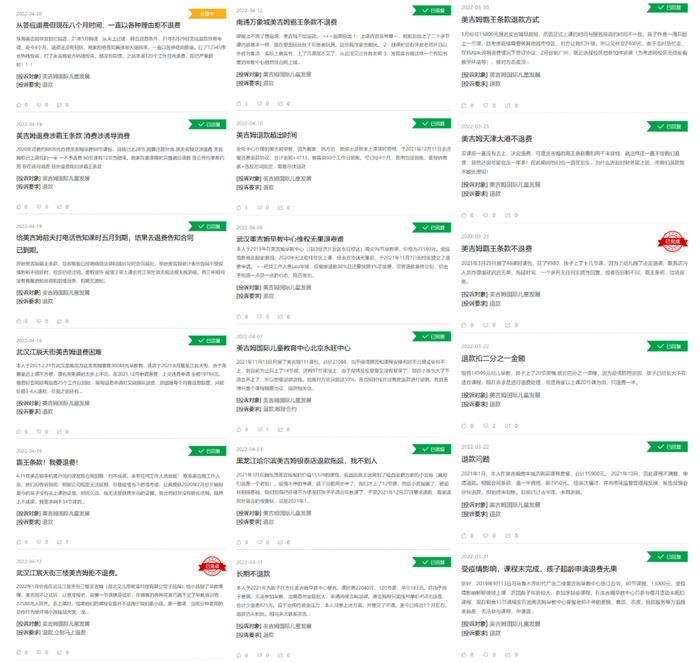

根据黑猫投诉平台数据统计,近30天内,关于美吉姆国际早教的投诉量达17起。其中,消费者投诉退费难的门店不仅包括武汉江宸天街美吉姆早教中心,还包括珠海美吉姆华发世纪城店、南通万象城美吉姆早教中心、武汉美吉姆沌口经济开发区永旺校区、黑龙江哈尔滨美吉姆银泰店、美吉姆早教中心乌鲁木齐时代广场店等等全国各地多家店铺,投诉事项均为退费难,投诉金额少则1万元,多则两三万元。

有分析指出,出现早教机构退费难的问题,主要由于目前针对学前教育的培训,在课时、预收费、退款等方面,没有像K12教育等出台相关明文规定,因此早教机构普遍都是预收超长课时费用,动辄超100课时,这也直接导致了消费者退费难问题频发。

也有行业专家指出,目前对于早教托育等学龄前教育机构并未明确管辖部门,“游离在教育管理机制之外的早教培训机构,多以教育咨询机构名义登记注册,并在取得营业执照后再变相进行教育培训,造成监管缺位的窘况”。

无论如何,从风光无限的全国连锁早教品牌、“早教第一股”,沦落到如今亏损不断、股东减持套现、用户投诉频频的“反面典型”,实在令人唏嘘。

评论