文 〡未来迹 子木

近日,《未来迹Future Beauty》关于CS渠道的调研引起了广泛关注,其中有一个老生常谈但却在店主中共鸣很高的话题——希望品牌方能出面维护价格体系稳定,大家甚至喊出了“有控价就有生意”的口号。

这一幕如果细品,中间简直五味杂陈!

要说价格之混乱,如今最厉害的恐怕要数“淘宝”、“拼多多”和“闲鱼”,但我们从来没听过淘宝店主和拼多多店主出来高喊品牌方控价的。唯独CS几乎是在悲情呼号,这难道不让人感到奇怪吗?

乱价是渠道的天性

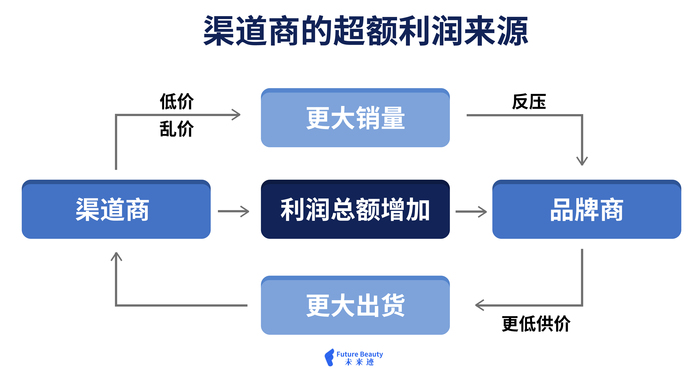

人们常常挂在嘴边的渠道,全称叫“分销渠道”,指的是产品的所有权从品牌方手中转移到消费者手中所经过的所有环节的总称,各环节之间通过差价来获得利润,稳定的利润是驱动渠道各环节之间运转自如,高效前进的根本动力。

如果说乱价,渠道商其实是最有动力的。因为渠道商的利润主要来自两个方向:第一想办法压低上游的供货价,第二想办法增加下游的出货量。要完成这两个目标,最简单的办法就是降低出货价,换取更大的销量,从而拿“巨大的销量”来制衡上游,要求压低进货价,获取超额利润。

这是所有的渠道商崛起的底层逻辑和丛林法则。

今天的李佳琦、薇娅们,为什么一定要求品牌方给“全网最低价”,并且不惜和欧莱雅这样的顶级化妆品公司“开撕”的核心原因也在于此。

控价是品牌的生命线

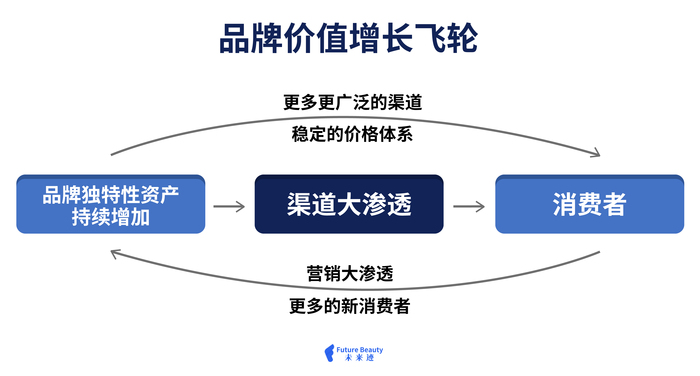

根据营销界的主流观点,品牌增长的本质=品牌独特性资产x渠道大渗透x营销大渗透。

说得通俗一点就是,品牌要想持续增长,最根本的办法是,持续创造具有独特性的产品,然后把这个产品铺到更多能接触目标消费者的渠道,然后不断通过营销活动和消费者产生互动和粘性。

在这个过程中,营销大渗透的核心目标只有两个:第一,尽可能多地和目标消费者互动,获取新用户;第二:维护好价格体系以及背后的利益链,以保证商品传递路径的通畅。

因此,价格管控其实应该是品牌营销的核心问题,其根本是维护品牌价值,其核心是维护好价格和利益链。利益链关键点的控制就是各个环节的价格控制,其中,零售价格的控制是核心中的核心。

所以,优秀的品牌一定是强力控价的,良好的控价引导市场有规则地推进,兼顾各方面利益。这为企业后续的研发投入、服务管理等各方面的持续发展提供保障。

这个飞轮,如果正向推动,品牌就会持续发展,品牌价值稳定增长;如果反向推动,就会价格体系崩塌,品牌价值归零。

今天的生态为何如此畸形?

从控价的角度看渠道商和品牌商之间的关系,打个不恰当的比喻,有点像老鼠和猫的关系,一个逃跑(乱价)一个抓(控价)。

但今天,荒诞的事情出现了,“老鼠们”纷纷跑出来高声呼喊“猫啊,猫啊,求求你抓老鼠吧”!

为什么会这样?

过去,在对这个问题的探讨上,我们用了太多的“道德审判”,得出的结论都是诸如“背信弃义”“得寸进尺”之类的词语。但这是缺乏科学精神的,也不能揭开问题的本质。

如果深挖这个问题,根本原因在于CS渠道崛起的主流商业模式——名品低价引流、非名品转化求利。

在这个模式下,有三个关键点尤为重要:

第一,CS是踩着知名品牌,拿自己的全部商誉在为非知名品牌背书,当然CS也不是活雷锋,一切底层逻辑是利益;

第二,本质上,CS赚的钱来源于信息差,而不来源于零售本身。因为CS利用自身所谓的专业性,强行扭转了消费者的消费意愿,让原本被知名品牌吸引过来的消费者,最终买了非知名品牌。而零售的本质是通过将消费者想要的产品,更快更便捷地送到消费者手中,并提供更好的服务来创造价值,从而获取利润;

第三,CS渠道起到的其实是物流和融资的作用。由于中国地域辽阔,而非知名品牌在起步阶段又缺乏资金,因此,CS在这个链条上,起到的作用实际是“物流商”+“库存融资”。想想吧,我们曾经玩过的订货政策之复杂,套路之多,哪里是在做零售,分明是在玩一种叫“期货”的金融产品嘛。

这也是压货的本质,更是前几年,无数品牌把CS称为“母亲渠道”的底层原因。因为CS阶段性的为品牌发展提供了“奶水”——现金流。CS这种“奶”品牌的能力,在巅峰时期,甚至极端到品牌商可以先通过招商会把钱收上来,然后拿收上来的钱向工厂下单交货,“空手套白狼”。

但是当下,CS原本的生存基石在动摇:

首先,信息差在减少,但是仍然存在,毕竟中国还有4亿人不上网。这让CS回款的能力,相对巅峰期,有所下降。

其次,中国的物流最近十年取得了高速发展,快递已经能送到村里,这让CS的物流价值在下降;与此同时,随着资本越来越多的介入行业,CS的融资价值也在下降。

当所有的光环散去,CS发现曾经拿全部商誉背书的品牌们早已经拥抱了其它渠道。而其它渠道抑制不住的天性是“乱价”,并且以图片加文字白纸黑字的挂在网上。这在信息如此透明的今天,几乎等于直接让CS信誉破产。消费者会想“原来你们过去拼命推荐给我的产品,价格如此便宜,而你们黑了良心,收我那么多钱”。

这也是CS今天呼吁品牌方出来控价的底层原因,因为他们正在试图挽救自己的商誉,捍卫自己的利润。

未来会怎么样?

理清楚了这些底层逻辑,其实就很容易理解今天的CS渠道每天都有各种品牌找上门,但却出现了新锐品牌进不去,传统品牌卖不动,一副看起来油盐不进的情况下,店主们还在高呼“没有品牌可以卖了”的诡异局面了。

因为CS和新品牌之间,一开始就建立在捆绑商誉,必须互相信任的基础上。而一旦这种“信任”被打破,要重建就变得尤其困难。

CS的选品,从一门基于零售的科学,变成了基于人情和生意的玄学。

但现实一点分析,CS目前的这种呼吁,最终的收效很可能是微薄的,因为那个时代已经过去了。

死于价格战会是CS的宿命吗?

这是个细思极恐的问题。这不得不让人想起一桩往事,1997年前后,韩国的美妆集合店也衰败于价格战,而那时候,几乎没有电商。

美妆集合店在韩国有一段极为辉煌的历史,在和浙江省差不多大的韩国本土,曾经密布着20000多家化妆品集合店,年销售额一度占据了韩国化妆品本土销售额的70%。但随着门店之间爆发惨烈的价格战,在1997年金融危机来临时,韩国整个美妆集合店渠道的信用破产,被单品牌店取代,市场份额萎缩到20%。

在CS渠道内部,曾经也爆发过激烈的价格战,2010年底,婷美品牌就将这种价格战打到了“免费送”的地步。也正是因为此,之前很多人预测,中国的CS会像韩国那样,由单品牌店取代,但最终,所有的预测都没有成真。

CS似乎暂时逃过了内部价格战引起的信誉破产,但却一头撞上了电商,然后又一头撞上了新冠疫情。

好在新的平衡点也已经到来。电商也卷不动了,网民数量已经停止增长,没有了新的流量,电商的扩张就将结束。到目前为止,在全消费品领域,电商仍然占比没有过半。实体零售,仍然是商业流通的主流。

对于CS渠道来说,也是时候将心态归零,将注意力放到“如何提升零售能力,如何深度理解所服务的消费者人群;如何组建更有竞争力的供应链;如何培养更多人才等等”,这些更接近生意本质的话题上来了。

当你真正迈出那一步的时候,就会发现其实天地是如此开阔,生意从来都不相信宿命论,也没有标准答案!

评论