文|港股解码 云知风起

同花顺数据显示,白酒指数自2022年年初至今已经累跌了近20%。而从板块内个股的涨跌幅来看,2022年以来,顺鑫农业(000860.SZ)已累跌近42%,舍得酒业、水井坊(600779.SH)、皇台酒业(000995.SZ)均已累跌近34%,其余跌幅超过20%的还有酒鬼酒(000799.SZ)、金徽酒(603919.SH)、老白干酒(600559.SH)、五粮液(000858.SZ)等。

不过,虽然近期的股价表现不佳,但白酒股整体业绩其实依然不错,且不少酒企还纷纷出台了扩产计划,准备大干一场。

其中,舍得酒业(600702.SH)刚于4月21日公布了2022年一季度的业绩,同时公告宣称要斥巨资扩大产能。

一季度业绩延续增势,营收、净利创单季度新高

舍得酒业是“川酒六朵金花”之一,旗下有“舍得”、“沱牌”两大核心品牌。公司的超高端产品有天子呼、舍不得、吞之乎等;高端产品有品味舍得、智慧舍得、水晶舍得、藏品舍得、藏品沱牌;中端产品有沱牌天曲、沱牌特曲、沱牌优曲、陶醉;大众光瓶酒沱牌特级T68、沱牌六粮等。

多年来,该公司历经起伏,控制权也多次易手,目前的实控人郭广昌是2020年年底才入主的舍得酒业。

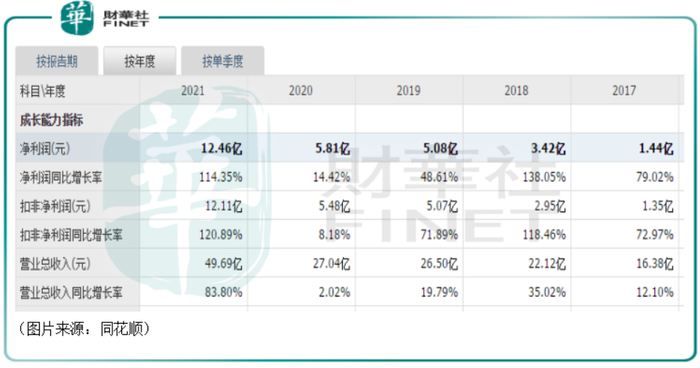

从业绩来看,郭广昌入主后的2021年,舍得酒业的业绩取得了长足的进步,其中营收同比增长83.8%至49.69亿元,归母净利润同比增长114.35%至12.46亿元,创下了年度业绩新高。

而4月21日发布的2022年一季度业绩则显示,期内,舍得酒业实现营业收入18.84亿元,同比增长83.25%,实现归母净利润5.31亿元,同比增长75.75%,双双创下了单季度业绩新高。

分产品看,一季度,该公司的中高档酒实现收入15.75亿元,同比增长90.98%,低档酒收入为2.08亿元,同比增长98.71%。

分区域看,全国化扩张持续推进,一季度,省内实现销售收入4.55亿元,同比增长72.6%,省外收入为12.02亿元,同比增长112.35%。

而省内、省外销售收入均是通过批发代理渠道取得,该渠道的整体增速达到了99.72%,截至一季度末,舍得酒业的经销商数量为2409家,净增加157家;电商渠道在一季度实现收入1.25亿元,同比增长25.65%。

综合而言,在郭广昌成为实控人的这一年多时间里,舍得酒业的业绩表现相当不错,展现了强劲的增长势头。

这或许是因为郭广昌旗下公司复星国际此前就在啤酒和白酒行业有所布局,包括青岛啤酒和金徽酒,所以积累了经验,比较懂“酒”。

对于舍得酒业,复星曾表示将作为长期的投资者,制定近中长期战略规划;加大双方文化深度融合,相互赋能;加大机制改革、品牌宣传、产品研发;充分利用复星全球化优势,整合各方资源,力争早日让舍得产品和舍得文化走向国际化。

斥巨资扩产能,老酒战略大有可为?

4月21日除发布2022年一季度业绩外,舍得酒业还公布了一则扩产的消息。

公告称,基于对白酒行业及自身实际情况的深入分析,公司拟投资建设增产扩能项目,以增强公司原酒产、储能力,提高产品质量,从而更好地保障公司高质量可持续发展。该项目预计总投资70.54亿元,规划用地面积约1774.11亩,建设工期预计为5年;建成后,舍得酒业预计将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨。

另外,据分析,该项目具有较好的盈利能力和较强的抗风险能力。项目投产后,在舍得酒业正常经营的情况下,年平均净利润预计达到13.17亿元,税后内部收益率23.3%,动态投资回收期8.96年。

经查询,截至2021年末,舍得酒业成品酒年产量已至4.27万吨,产能利用率达到72%(现有设计产能6万吨)。经测算,到2027年项目建成后公司产能达到10.27万吨,较2021年年底产能增长140.45%。

而该公司之所以斥巨资去扩产能也是为了推进老酒战略。

近年来,市场兴起了老酒热,老酒市场也逐渐从私人爱好发展成圈子爱好,市场规模不断扩大,逐渐成为白酒行业的重要细分市场。

根据中国酒业协会2019年发布的《中国老酒市场指数》报告,2013-2018年,老酒市场规模从110亿元猛增至500亿元,CAGR高达35.4%,呈现放量增长,远高于同期白酒市场整体1.3%的复合增速。

根据《中国老酒市场指数》预计,在老酒价格上涨及消费人群扩容带动下,2021年老酒市场规模将达到千亿以上,约占整个白酒市场销售规模的六分之一。

而早在老酒破圈的2019年,舍得酒业就开启了“老酒战略”,提出“舍得酒,每一瓶都是老酒”的品牌口号。

总的来说,该公司加强优质原酒的酿造就是为了确保老酒战略的可持续,进而提升业绩表现。

结语

实际上,2022年以来,已经有多家酒企宣布扩产,除了舍得酒业,还包括贵州茅台、五粮液、今世缘、山西汾酒等上市酒企。

具体来看,3月份,山西汾酒豪掷91.02亿元建设实施汾酒2030技改原酒产储能扩建项目(一期),项目占地1932亩,建设工期计划为三年。该项目建成后,该公司预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨。

公告还显示,项目投产后,在山西汾酒正常经营的情况下,预计达到生产能力年份的销售收入为 81.18亿元,年利润总额28.58亿元,年投资利润率为20.4%。

此前的2月份,今世缘则发布公告称,拟投资90.76亿元实施南厂区智能化酿酒陈贮中心项目。

1月,贵州茅台决定投资41.1亿元实施“十四五”酱香酒习水同民坝一期建设项目,项目建成后可形成系列酒制酒产能约1.2万吨、制曲产能约2.94万吨、贮酒能力约3.6万吨,建设周期为24个月。

由此可见,舍得酒业积极扩产在很大程度上也顺应了行业发展潮流,长期有望提高竞争力与份额。

评论