记者|梁怡

近日,厦门美科安防科技股份有限公司(简称“美科科技)闯关创业板获受理,保荐机构为东吴证券。

美科科技专业从事精密金属及塑胶结构件的研发、生产和销售。其中,精密金属结构件产品主要包括各类工业锁具和通讯服务器构配件,精密塑胶结构件产品主要包括DIY全塑储物柜和移动环卫设施。

公司家族色彩浓厚,持股比例在80%以上,并未获外部机构投资者入股。

另外,2021年美科科技营收大幅增长,但受原材料价格上涨的影响,公司毛利率显著下滑,盈利能力收窄。

家族齐“上阵”

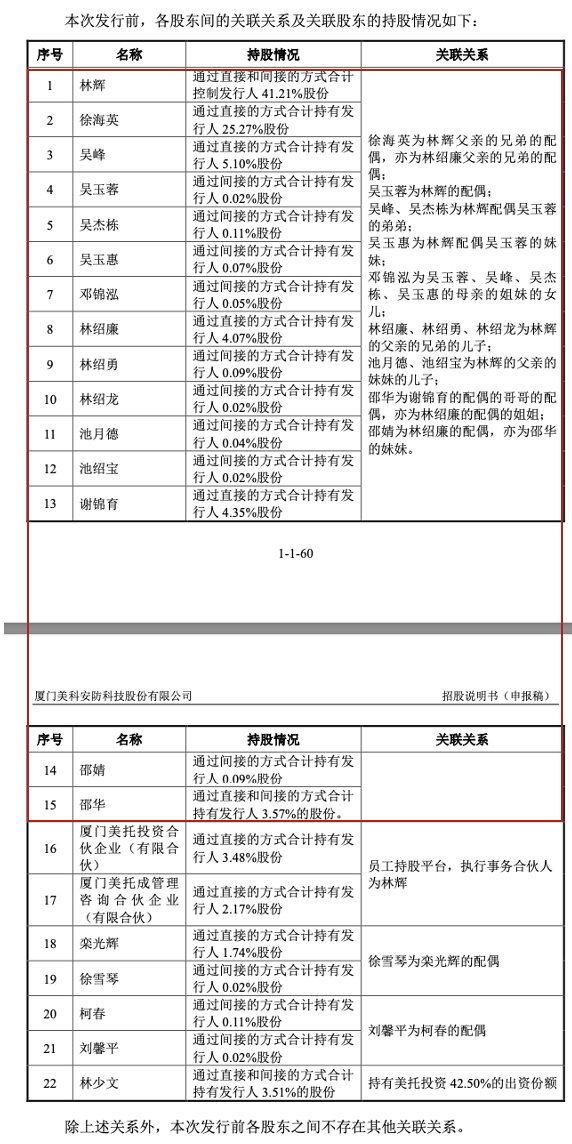

美科科技是个典型的家族控股企业。

2010年3月19日,林辉、徐海英、谢锦育共同出资设立厦门美科制锁有限公司(美科科技前身),其中林辉出资490万元、徐海英出资452.40万元、谢锦育出资57.60万元,三人分别持股49%、45.24%、5.76%。

IPO前,美科科技的控股股东为林辉,直接持有35.56%的股份;实际控制人为林辉、吴玉蓉夫妇,二人直接持有35.56%的股份,通过美托投资间接控制3.48%的股份,通过美托成管理间接控制2.17%的股份,合计控制公司41.21%的股份。

值得注意的是,林氏夫妇的亲属也上阵持股,家族持股比例在80%以上。

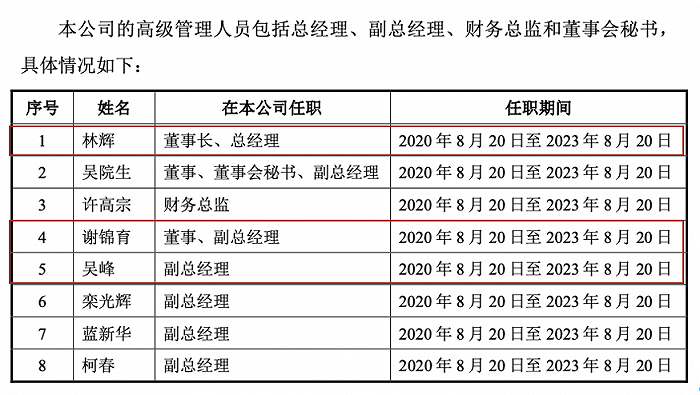

除了持股,多名亲属也身居要职。8名高管中,林家人3位,余下5位为外人。

薪酬方面,吴院生最高,2021年税前年薪为56.79万元,蓝新华次之,为54.84万元,林辉、谢锦育以及吴峰三人分别为42.64万元、34.64万元、32.64万元。

此外,招股书披露了一项关联方提供餐饮服务。

2018年1月至2019年11月,公司聘请外部专业厨师为员工提供餐饮服务。

为提高公司食堂管理的规范性,公司食堂由签约的服务商统一进行规范运作。2019年12月起,公司董事、副总经理谢锦育弟弟的配偶钟盛兰成立的厦门市集美区钟盛兰副食品店与美科科技、厦门美科安防科技有限公司工会委员会(以下简称“公司工会”)正式签订食堂餐饮服务三方协议,约定甲方为美科科技、乙方为公司工会、丙方为厦门市集美区钟盛兰副食品店,员工每人每餐自主支付人民币5元整,公司工会补贴员工每人每餐3元整(部分直接采购食材,部分支付给乙方),补贴由工会统一划拨。

2021年8月,由于价格调整,三方重新签署合同,约定甲方为美科科技、乙方为公司工会、丙方为厦门市集美区钟盛兰副食品店,员工每人每餐自主支付人民币5元整,公司工会补贴员工每人每餐4元整(部分直接采购食材,部 支付给乙方),补贴由工会统一划拨。

美科科技对此表示,上述关联交易事项中公司仅提供免费场地、设备,其他费用支出均由公司工会支付,并接受厦门市总工会统一监督管理,上述事项定价公允,不存在损害公司及公司股东利益的情形。

原材料上涨致毛利率下滑

2019-2021年,美科科技营收快速增长,分别为2.17亿元、2.69亿元、3.93亿元,2020年和2021年分别同比增长23.90%、46.45%。

美科科技对此表示,由于下游工业锁具、通讯服务器等行业需求稳步提升,凭借在精密金属和精密塑胶结构件加工领域的竞争优势,公司与国内外客户的合作持续深入,核心客户数量持续增加,经营业绩快速增长。

然而,美科科技的盈利能力却在收窄。报告期各期,美科科技的净利润分别为3290.50万元、5126.35万元、6185.02万元,2020年和2021年分别同比增长55.79%、20.65%,2021年增速减半。

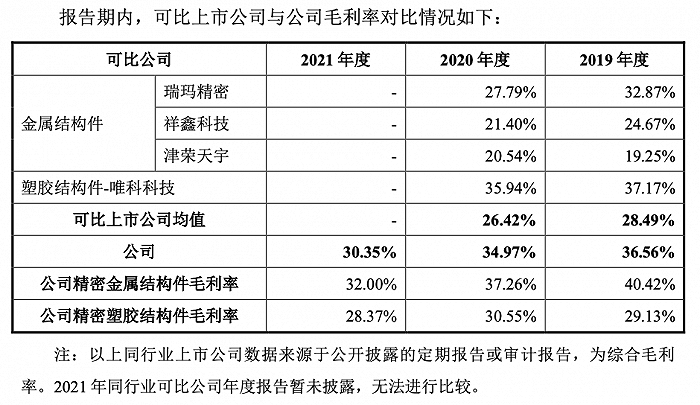

净利润增速放缓直接与毛利率下滑挂钩。报告期内,公司综合毛利率分别为36.56%、34.97%和30.35%,其中精密金属结构件的毛利率分别为40.42%、37.26%、32%。

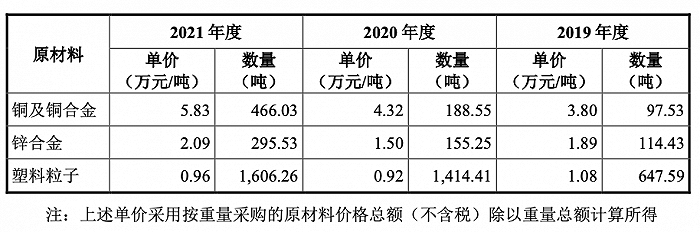

2021年毛利率明显下滑最重要的原因在于原材料价格大幅上涨。美科科技采购的主要原材料为铜及铜合金、锌合金、塑料粒子等,报告期内直接材料占公司主营业务成本的比重分别为65.02%、65.51%及66.71%。

据悉,随着全球逆周期经济政策的不断加码以及疫情后复工复产的持续推进,国内外终端需求和原材料补库需求持续回升,铜、锌等基本金属价格呈现反转趋势,甚至明显高于疫情以前的水平,其中2021年铜、锌市场均价同比分别上涨40.63%、22.83%;塑料粒子价格也呈现上涨趋势,其中LLDPE、HIPS市场均价同比分别上涨 18.73%、28.39%。

但值得注意的是,美科科技的金属结构件毛利率仍然高于同行,公司解释称其原因在于公司的产品基本是根据客户的规格型号等要求进行开发生产,批量相对较小,个性化程度高,因此产品的利润要求相对较高。

下游客户方面,报告期内公司对前五大客户销售金额分别为8150.35万元、8335.88万元、1.31亿元,占营业收入的比重分别为37.60%、31.04%和33.26%,客户集中度较低,主要为富士康、冠捷电子、光宝电子、韩硕明科技等。

借款暴增1748.23%

摆在美科科技面前的另一个问题便是资产负债率的升高,2021年公司的负债率为44.59%,负债总额增加1.09亿元,而去年则为31.08%。

美科科技解释称,2021年负债上升在于公司为实施募投项目精密结构件智能制造扩产项目和研发中心建设项目增加了短期借款和长期借款,合计较2020年末增加7002.17万元,去年仅400.53万元。

与此同时,美科科技2021年经营活动产生的现金流净额3445.90万元,而2020年高达8199.42万元,主要原因为销售、采购规模增长导致的应收款项及存货余额增加较高。

因此,2021年公司流动比率、速动比率1.82倍、1.32倍,去年分别为2.22倍、1.71 倍。截至2021年底,公司货币资金为5231.56万元。

本次IPO中,公司拟募资3.92亿元,其中2.92亿元投向精密结构件智能制造扩产项目、0.5亿元用于研发中心建设项目和0.5亿元补充流动资金,项目预计于2023年3月建设完成。

倘若美科科技本次未能成功上市,短期可能面临较大的偿债压力。

界面新闻记者还注意到,2020年美新科技分配股利1610万元,期末未分配利润为5916.55万元,2021年末未分配利润1.15亿元。

评论