文|港股解码 飞鱼

4月24日,万孚生物交出了一份靓丽的“成绩单”。

公司一季度营收26.25亿元,同比增长276.87%;一季度净利9.04亿元,同比增长481%。值得一提的是,万孚生物在2021第四季度仅实现净利润约720万元,据此测算,公司今年一季度净利环比大增约124倍。

4月25日,在市场暴跌的背景下,万孚生物股价开盘震荡走高,尾盘收涨0.39%,报收46.76元/股,目前市值208.1亿元。

新冠检测助业绩增长

万孚生物业绩的高增长,源于新冠检测业务的推动。

2021年,在Omicron成为占主导地位的大流行毒株的背景之下,欧洲市场对于新冠抗原自测产品的需求迅速上升,不少地方出现了“一盒难求”现象。

为顺应这一趋势,公司积极推进新冠抗原自测产品在世界各国的注册准入,截止目前公司新冠抗原自测产品已经通过欧盟CE认证,并获得巴西、俄罗斯、澳大利亚、泰国、马来西亚、缅甸等国家的新冠抗原自测证书。公司的新冠系列检测试剂已销售覆盖欧洲、亚洲、拉美、中东超过100个国家和地区。

今年2月中旬以来,国内疫情也开始呈现多点散发的趋势,因为动态清零的政策,对于新冠检测试剂的需求也是居高不下。

3月11日,国家卫生健康委员会官网发布《关于印发新冠病毒抗原检测应用方案(试行)的通知》,表示决定在核酸检测基础上,增加抗原检测作为补充。

截至3月23日,国家药监局已先后批准19个新冠病毒抗原检测试剂产品,这些产品涉及多家上市公司,包括万孚生物、明德生物、华大基因、诺唯赞、热景生物、万泰生物、乐普医疗、东方生物等。随着抗原检测产品大规模推行,将会催生巨大的用量需求,新冠抗原自测领域有望迎来高速增长。

市场需求大增提振相关上市公司的业绩。除了万孚生物,九安医疗、明德生物、亚辉龙、凯普生物等新冠检测企业一季度的业绩也大幅增长。

比如九安医疗预计2022年一季度净利超140亿元,最高预增420倍;明德生物披露2022年一季度业绩预告显示,公司归母净利润为13.5亿元—14.5亿元,比上年同期增长295.61%—324.91%;亚辉龙预计2022年一季度归母净利润为4.5亿元至5亿元,同比增长超过10倍。

国内POCT第一股

万孚生物专注于POCT 产品的研发、生产与销售。公司在非血糖POCT 的市场份额位列国内产商首位。

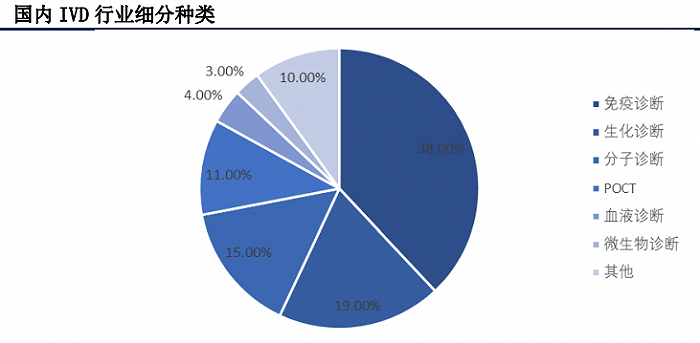

在医疗器械领域,IVD(体外诊断)无疑是一个备受瞩目的行业,POCT更是其中增速最高的子行业。

POCT是指通过便携试剂和仪器在病人身旁进行的临床检测及床边检测,在采样现场即进行样本分析的诊断方法。其优点在于诊断时间更短,占用病人以及医护人员更少的检验时间,相较于传统的检验流程更为快速便捷,有助于降低医院医疗资源的占用率。

据Kalorama Information研究预测,到2023年,全球自检和专业POCT市场规模将达到120.7亿美元和94亿美元。国内POCT市场规模预计到2024年有望达到290亿元,2019-2024年复合增长率大约达到20.9%,疫情明显加速了这一过程。

万孚生物产品涵盖传染病、慢病、毒品检测和优生优育四大管线,其中,传染病和慢病贡献主要营收,占比超80%。

2022年一季度公司毛利率为 63.91%,净利率高达34.35%。公司净利率稳中有升,近几年都维持超20%的水平。作为医疗检测公司,万孚生物的盈利能力可观,在行业内具备比较优势。

从国内竞争格局上看,罗氏、强生、雅培等外资企业占据较大市场份额,中国厂商也在快速崛起,万孚生物的市场份额最高,其次是三诺生物、基蛋生物等。随着国内企业研发能力的不断提高,有望在POCT 领域与外资“分庭抗礼”,加速国产替代。

目前POCT在国内外的渗透率11%左右,还处于起步阶段,与发达国家 30%左右的占比有着较大差距。未来随着国内一些政策配套措施的落地,POCT有望维持高景气。这些措施包括——

1.分级诊疗:分级诊疗是医改重点推进项目之一,POCT操作简单、单价低、通量小等特点,非常符合基层医疗机构的需求,在此的渗透率不断提高。

2.五大急救中心:国家明确提出,所有二级以上医疗机构需设置五大中心(胸痛中心、卒中中心、创伤中心、危重孕产妇中心、新生儿中心), POCT 能快速出结果,符合急诊的检测需求,是必备产品。据体外诊断网数据,五大中心的建设完成后,将为POCT市场带来百亿级的增量。

3.慢病个人自检:随着我国人口老龄化,糖尿病、心血管疾病等慢病的发病率攀升,2020年患者数量已超2.6亿,但自检渗透率远低于发达国家,当前自检需求正在提升。

从万孚生物的财务数据看,慢病检测是近年来增长最快的板块,收入从 2015年的 0.76 亿元增长至2019年的 6.06 亿元,复合增速达 68%。2020年,由于疫情期间医院就诊量下降,慢病板块短期承压。2021 上半年,慢病业务快速恢复,同比增长186%,庞大的慢病群体,将是该领域未来高速增长的基础。

结语

万孚生物作为行业翘楚,未来业绩确定性不错。医疗器械领域历来是牛股的集中营,因为行业的竞争壁垒在于丰富的研发经验,后来者较难轻易跨越Knowhow积累阶段。

不过也有市场人士认为,国内集采冲击将长期存在,行业内卷严重,一定程度上会压制医疗器械板块的估值水平,对于相关公司的后市表现,也不宜预期过高。

评论