文|酒管财经

1996年,锦江之星第一家门店在上海开业,拉开了中国酒店业20余年的经济连锁时代。时间的长河中,诞生了如家、7天、尚客优、汉庭等一众经济型连锁酒店品牌,在中国酒店市场跑马圈地、大浪淘金,更是共同构筑了中国酒店业的黄金时代。

但随着市场容量饱和、盈利空间缩减和消费升级,一个残酷的现实正在走向酒店人的眼前:时代的红利已经成为过去,不论是供给端还是需求端,经济型酒店正在被抛弃。

伴随而来的,是中高端酒店“洪流”。在锦江、华住、首旅如家三大行业巨头的发展战略中,中高端酒店占据了更重要的位置。更具代表性的,则是曾经最了解“小镇青年”的尚美生活,也开始发力中高端。

时代的洪流中,“关店”成为不少经济型酒店的最终归宿,另外,有的从业者则选择“向上”迈向中端,有的选择打造品牌IP,也有的选择进行跨界营销。

尽管现阶段经济型酒店的种种玩法让人眼花缭乱,但转型已然是箭在弦上不得不发。

显然,在消费变革、需求多样化的当下,从业者们面临着一个共同的问题:经济型酒店该走向何处?

经济型酒店“失宠”

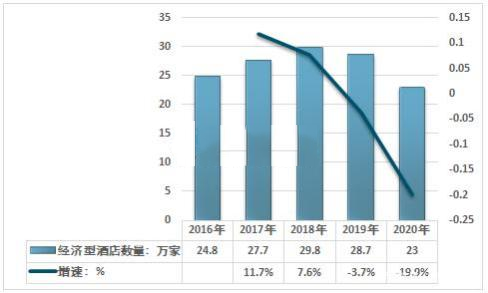

这个观点并非空穴来风。智研咨询发布的数据显示:2019年,全国经济型酒店数量为28.7万家,同比下降3.7%。2020年,受疫情影响全国经济型酒店数量进一步下滑至23万家,同比下降19.9%。

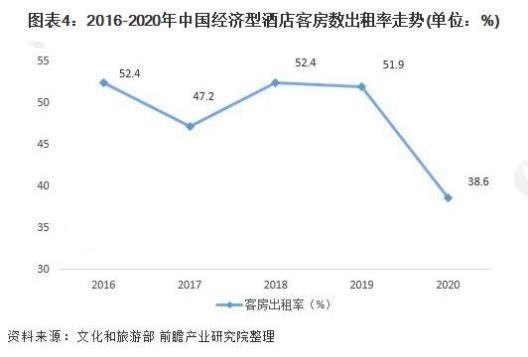

实际上,除开疫情影响,经济型酒店的出租率也已经见顶。近5年中国经济型酒店客房平均出租率有波动下降趋势,2017年客房出租率较低,为47.2%,同比下降5.2个百分点。至2019年虽有所回升,但相较2016年仍然下降了0.5个百分点。

再观察各大酒店,经济型酒店仿佛成为了过去时,已然将中高端作为了自己的核心战略。

首先从业务占比上,根据财报信息,2021年,锦江在已经开业的有限服务型连锁酒店中,中端酒店开业酒店家数达到5517家,占比51.98%,而在2020年,这一数据的占比为47.01%。

另一巨头华住集团,2021年在营酒店总数达到7830家,其中中高端酒店3029家。而2020年,华住在营酒店总数6789家,其中中高端酒店2413家。可以发现,2021年华住酒店净增长达到1041家,在这其中,中高端酒店增加了616家,占比近六成。

首旅如家尽管2021年新开中高端酒店数量不多,只有276家,但其总经理孙坚曾对外表示,转型中高端是首旅如家今后发展的重点,未来3~5年“璞隐”将是首旅如家在中高端酒店领域的发展重点,该品牌力争5年左右时间拓展至100家门店。

“首旅如家旗下4000余家酒店规模中,经济型酒店占比正逐渐下降,以后将持续在中端、中高端发力。”孙坚亦如此表示。

格林酒店集团,一直在摆脱“经济”标签,发力终端;曾被誉为“小镇之王”的尚美生活,也在发力中高端,计划到2024年,中高端酒店占比超过20%;到2030年,中高端酒店占比超过30%。近期尚美生活旗下专注三四线城市高端酒店事业发展的六象商业完成了郑州、西安、金华三城的签约项目。

相反,对于经济型酒店,尚美生活采取的是“斩尾行动”,在2021年上半年,用210天时间就清退摘牌了193家不达标加盟酒店。

时代洪流中的一滴水

26年的光阴,经济型酒店也曾有过光辉岁月,2005年~2015年,便是公认的中国经济型连锁酒店的“黄金十年”。

在这十年当中,国内经济型酒店数量从500家疯狂扩张到22000家,翻了40余倍。不过这也使市场趋于饱和,自2016年开始,经济型连锁酒店的增长速度便开始出现了明显下滑——行业进入了存量时代。

在这过程当中,产品雷同、价格竞争激烈,是一个长久的话题。在以往的公开报道中,7天、如家、汉庭几家经济型酒店产品服务同质化严重,不断降低房价来争夺客源和市场份额。

据华美酒店顾问首席知识官赵焕焱统计的数据显示,自2010年开始,国内几大经济型酒店集团的每间可供房收入便出现连续下滑,2010年至2014年,如家的RevPAR从164元下滑至138元;华住由184元下滑至159元。

收入下滑,成本却不断攀升,伴随着房租、物业成本、其他布草等成本的上升,经济型酒店的盈利成本进一步被压缩。

另一方面,随着消费升级,消费需求与酒店供给的矛盾逐渐凸显,消费者已经不单单满足于“经济”和简单的住宿,而是希望获得更多的优质体验,例如餐饮、环境等,这显然与此前的经济型酒店提供的服务是不相符的,因而越来越多的消费者开始选择中高端酒店。

而除了中高端酒店,民宿、主题酒店等,也在抢食着经济型酒店的市场。

随着消费主体的变更,新兴消费者们更加追求个性化的体验。相比较与经济型酒店,民宿的出现,让“住宿”也成为了旅行的一部分;在价格上,早期的民宿大多与经济型酒店的价格在同一水平线。而后出现的电竞酒店、联名酒店等主题酒店,也给了消费者更新鲜的住宿环境。而这也成为了现阶段不少经济型酒店的转型方向。

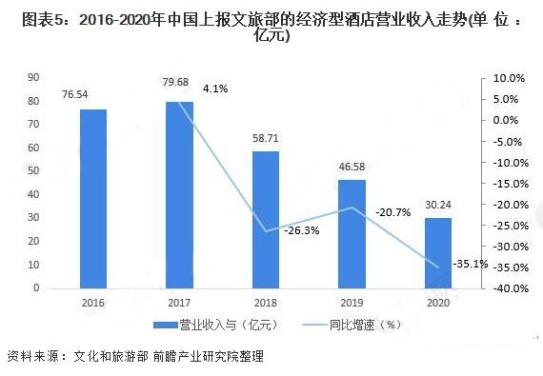

这所有的一切带来的就是营收不断下滑。文旅部的统计数据显示,近年中国经济型酒店营收呈下降趋势,2019年实现营收46.58亿元,比2016年下降了39.14%。2020年,受新冠疫情影响,中国上报文旅部的经济型酒店营收仅实现30.24亿元,同比下降35.1%。

上述种种无一不表明,经济型酒店已然正在被时代的洪流冲击着,在这种情况下摆在经济型酒店面前的只有两条路,或者顺流转型,或者被淘汰。

“小镇之王”选择转型升级。尚美生活董事长兼创始人马英尧就曾表示,酒店业进入了3.0时代,迎来存量酒店需要大面积升级的时代,即存量改造与升级的阶段,当下亟需解决存量酒店在优质位置与参差品质之间的矛盾。3.0时代,酒店开始迈向精品化发展,好设计、好位置、好品质成为了如今酒店发展的关键方向。

转型路在何方?

上文分析道,由于市场饱和导致同质化,是经济型酒店在供需两端“失宠”的主要原因,而面对这一情况,已有企业有所动作。

首先是龙头企业动作迅速,2021年5月,锦江酒店披露定增预案,拟募资50亿元,其中,酒店装修升级项目将使用募集资金35亿元。

紧接着,首旅酒店发布非公开发行草案的修订案,计划募资30亿元。其中,使用募资金额21亿元,总投资24.66亿元进行酒店扩张及装修升级项目。

而在此之前,华住集团在港二次上市时,募资60亿元,其中约40%的募资用于支持公司的资本支出及开支,以加强公司的酒店网络包括新酒店开业以及现有酒店的升级和持续维护。

在资本的助推下,上述企业已经开展了经济型酒店的升级动作。

锦江酒店旗下品牌7天,在2020年发布了7天酒店3.0产品之后,今年3月在上海开展了锦江“数字酒店”项目,围绕酒店住前、住中、住后的服务场景,运用移动互联网、5G、AI等新技术应用,推动线上线下联动。

首旅如家也在推进品牌向年轻化、时尚化迭代升级,拓展“电竞”、“咖啡”、“国风”、“社交”、“绿色”等新生活方式与酒店空间的结合,探索酒店的新型业态。同时,将现有产品升级改造为如家酒店neo。

汉庭也推出了3.5版本的全新产品,全新汉庭3.5的整体配色,采用深蓝、浅蓝、浅粉并调和了一定比例的灰,立面采用硬朗分明的直线条与金属材质的碰撞。并且着力打造国民生活的“多功能便利站”,Costa咖啡、行李寄存、自助洗衣、公卫、充电、阅读、办公、会客等多元化需求,一站式搞定。

在转型升级的路上,经济型酒店八仙过海各显神通。但在大浪淘沙的年代,成本把控显得尤为重要,体现在经济型酒店转型升级上,则是“性价比”的把控。

要知道,一直以来消费升级和消费降级是同时存在的,低价永远是吸引消费者的重要因素。第47次《中国互联网络发展状况统计报告》显示,截至2020年12月,中国70.7%的网民收入不足5000元。这也意味着,价格相对低廉的经济型酒店优势依然十分明显,在加上酒店产品的优化,很难不吸引消费者的目光。

而经济型酒店转型升级,相较于中高端酒店,在物业选址、空间设计、家装组配、施工效率及建设周期等方面更有优势,因此,侧重转型升级中的成本控制,自然可以吸引更多的投资人和业主进入。

在度过黄金十年之后,经济型酒店在“被抛弃”和“自救”中摸索新的出路,转型升级之后,期待有一个新的辉煌。

参考文献:

《2021年中国经济型酒店市场供需现状分析行业增长乏力、被替代压力大》 前瞻产业研究院

《2021-2027年中国经济型酒店行业市场现状调查及投资战略咨询报告》 智研咨询

评论