文|动脉橙果局

“医疗项目越来越贵了”,这是诸多投资人如今的感慨。尽管持续性疫情让经济和募资变得困难,然而医疗项目的估值却反而增长。

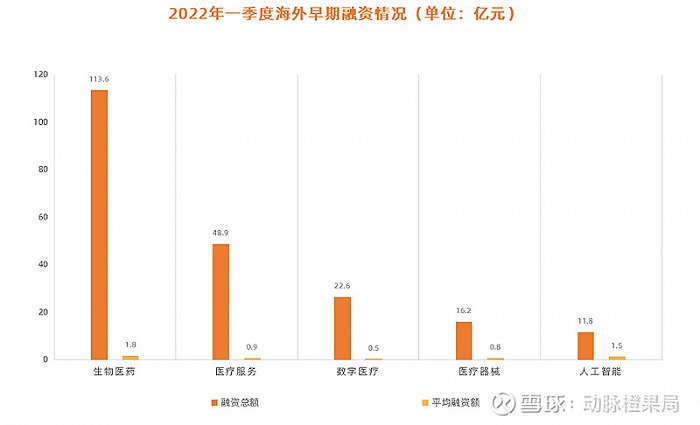

以2022年一季度海外早期融资为例,196家企业累计融资217亿元,平均每家企业融资额度超过1亿人民币——这在几年前是无法想象的。

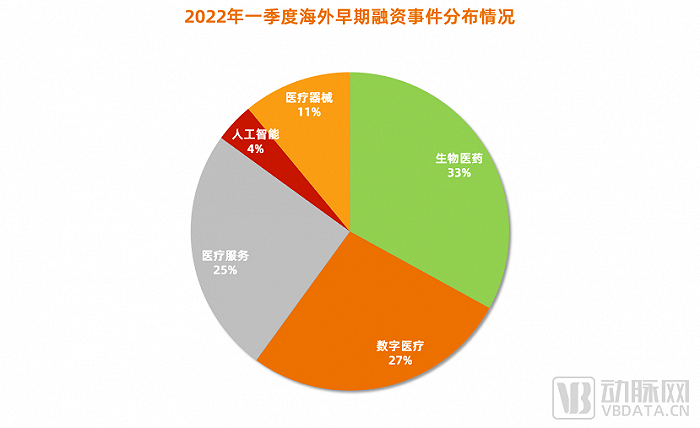

这一现象出现的原因一方面是去伪存真,另一方面也是因为全球疫情的背景下,医疗健康的地位凸显。从一季度海外早期融资情况来看,生物医药在融资金额、融资事件,以及平均融资额上都处于绝对领先地位。

从这些项目来看,大部分项目在内功上都有了提升。从最初的概念投资到资本寒冬的大浪淘沙,资本在决策时更加注重项目能够解决的实际问题,以及团队和研发实力——在这一要求下,创业公司们被迫“内卷”。

这就要求,创业者们在进场前必须摆正心态——“你想成为谁、解决什么问题,自己的优势在哪里”。找准定位、想清楚再入场,创业者们更加理智。

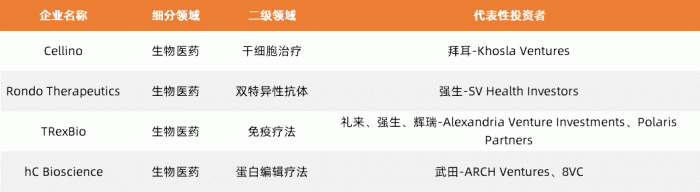

如一季度融资额最高的公司Cellino,这家干细胞规模化生产的科技公司成立于2017年,创始人是三位哈佛大学毕业的青年科学家。Cellino结合IT和光学,来解决细胞治疗制造过程中的成本和效率问题。公司下一代制造平台通过人工智能(AI)和激光技术,实现了细胞疗法制造的自动化,以减少开支并克服规模限制。这种开创性的方法有可能将生产成本降低一个数量级,并扩大患者获得细胞疗法的机会。

#01创始团队内卷:科学家、连续创业者、投资人都来了

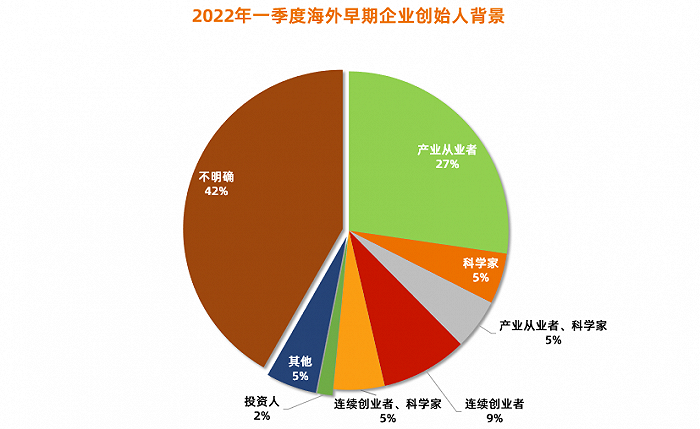

从这些获得融资的早期项目团队背景来看,我们发现投资者们对于创业者背景的要求也越来越高。

在这196家获得融资的企业中,超过50%的创始团队都具有产业背景,他们中的大部分是大企业的高管,具有至少10年的医疗行业从业背景和管理经验。这些人中,还有36%是连续创业者,部分创业者甚至有成功退出和上市的经验。

此外,临床医生也开始进入创业圈子,在心理健康、口腔等专科领域更常见这些人的身影。他们中的大部分是具备十余年临床医生、护士、职业药师经验,基于这些从业经验,通过数字化、人工智能、医疗信息化等手段以解决一线医疗场景中存在的问题。

除此以外,部分投资人也下场创业,占据具备产业背景创始团队的10%。他们偏好生物医药和医疗器械这些以技术为驱动的行业。

一方面是受到本身投资逻辑的影响,另一方面是基于对医疗全行业的观察,他们更倾向针对医疗未满足需求的“硬核”赛道,近几年相对火热的细胞治疗、免疫治疗、高值耗材和mRNA疫苗是他们更多的选择。

另一方面,科学家创业也成为了一种趋势。在这196家企业中,有32家企业的核心团队来自科研院所。与投资人创业者一样,科学家们也更加青睐技术为驱动的赛道。

比如“遗传学教父”George Church教授参与创立的64-x和Gameto,被称为“最会赚钱的科学家”Robert Langer创立的NextRNA Therapeutics,以及Langer和诺贝尔奖得主Aaron Ciechanover共同成立的人工智能药物研发公司Quris。

其中,哈佛大学、麻省理工学院、斯坦福大学是主力军。麻省理工学院和哈佛大学的科学家们更关注生物医药和器械、人工智能领域。来自哈佛大学的项目共有6个,来自麻省理工学院的项目共有5个。这两所顶级高校的科学家们也热衷强强联合,所共同创立的企业也必定会得到资本的重点关注。

斯坦福大学的项目则清一色集中在生物医药领域。非常巧合的是,这三个项目的科学家都选择了与行业内的连续创业者共同创业。

当然,也有少数企业集齐了“内卷三要素”,团队中不仅包含具有多年产业经验的从业者,还及其了连续创业者,投资人和科学家等元素。

这一类创业公司可谓“卷中之王”,他们依旧集中在生物医药和高值医疗器械领域,高额融资和明星投资人加持是标配。其中,华人科学家沈栋博士创立的RNAimmune在3月份宣布获得约合17010万人民币的融资,是“卷王”中融资最高的企业。

#02技术的跨界与融合,医疗服务项目也“卷”技术

跨界,从某一属性的事物,进入另一属性的运作。融合,类比物理意义般熔成或如熔化那样融成一体。

当一类工具性技术出现后,行业内势必会引发一次大规模的跨界与融合。比如互联网到互联网医疗,信息技术到生物信息分析,人工智能到辅助影像诊断和人工智能药物研发,数字技术到数字医疗。新技术与医疗的跨界与融合,也将掀起新一轮的医疗融资热潮。

在如今的早期投资中,人工智能药物研发和数字医疗的优势凸显。在一季度的海外早期融资中,获得融资的人工智能概念企业共有10家,这些企业主要聚焦药物研发、保险支付和照护领域。

其中,4家人工智能药物研发企业融资近7亿。其中有3家企业成立时间在2017、2018年间,这一时期正式人工智能与医疗结束融合的高峰期。而2021年成立的Protai也凭借蛋白质组学和端到端的 AI 平台在药物发现环节的巨大优势迅速拿到融资。

另一方面,人工智能的跨界融合也体现在对医疗服务领域的赋能。强大算力的为一些涉及繁琐和细碎计算的带来了新的解决方案。

比如人工智能保险支付公司Tint。公司联合创始人Matheus Riolfi认为保险对推动经济创新至关重要。在人工智能的加持下,他们希望通过将多样化的产品和服务嵌入保险,进而重构保险。该公司在2022年2月获得了2500万美元A轮融资,投资者包括QED Investors、Nyca、Deciens、Y Combinator和Webb Investment Network。

同样为医疗服务赋能的还有数字技术。在2022年的第一季度,共有50家数字医疗企业获得融资。这些企业存在高度集中,大部分集中在了心理健康、健康管理、可穿戴设备领域。

在新冠大流行之时,各种形式的远程医疗都在兴起,现实情况无疑迫使患者对数字技术需求大增。美国食品药品管理局(FDA)自从2017年批准首款处方数字疗法之后,在2020终于迎来的爆发,半年间7款产品获得FDA批准。

对身体健康的探索,诞生了医疗器械、基因治疗、抗体研发等多个千亿级市场。

然而,心灵的健康同样值得关注。美国国家精神疾病联盟(NAMI)称抑郁症为“全球致残首因”和“造成疾病负担的主要因素”。2016年4月,WHO发布报告称,抑郁症和焦虑症每年使全球经济损失约1万亿美元,而NAMI数据显示,仅美国一地,这一数字就高达1930亿美元。

进入2000年以来,数字心理健康公司成立出现过两个高潮期,分别在2012年和2015年,而首次融资的高潮期则出现在2015年。

实际上,一些后来成为行业标杆的企业,往往在成立一年之内便获得首轮融资。例如,Lyra Health成立于2015年,并在当年即完成首轮融资;Quartet成立于2014年,次年获得融资;Talkspace成立于2012年,次年获得融资;Calm成立于2012年,次年获得融资等。

当然,也不乏例外,如Akili Interactive Labs成立于2011年,2015年才获得融资。

心理健康数字医疗走热的另一个原因还与社会环境有关。主动公众人物因心理健康问题自杀的时间引发舆论关注,同时也暴露了心理健康解决方案的缺失。这些心理健康的数字医疗公司大多几种在美国和英国等精神障碍高发地区,专业医疗资源非常吃紧。

以美国为例,患者寻求CBT治疗师帮助首先要预约,而最快的就诊时间也往往要等到3周之后。数字化CBT可以很好利用医生和患者的碎片时间,实现实时就诊。

应用场景选择体现出海外数字心理健康公司的高度专业化,尤其是美国的数字心理健康公司,一些产品甚至可以替代心理专家,而不只是辅助诊疗。按照业务内核,数字行为健康公司提供了专家意见、增值服务和辅助网络等模式

。其中,增值服务体现了创新技术对医疗的颠覆,目前美国的一些数字心理健康公司正在践行颠覆。例如,Pear Therapeutics的数字疗法已经获得了FDA批准;Akili Interactive Labs的视频游戏则正在准备申请FDA批文。上述产品均无需在使用中借助专家的建议。

其次,健康管理也是数字医疗的重点应用场景。这里主要可以分为两类,一类是针对如糖尿病、肾病、癌症等患者的院外干预;另一类则是针对健康群体主动健康管理,包括疾病预防、营养、运动健身等。

其中,第一类需要较强的院外干预,这个过程极度依赖患者的依从性和自我管理水平。在这个场景中,数字疗法的作用则是替代人工干预,一方面针对患者术后的康复和副作用进行管控,另一方面也能够为医生后续的治疗决策提供支持。

根据蛋壳研究院的《中国数字疗法白皮书2.0》,数字疗法对疾病的种类并没有局限性,而是对疾病的诊疗过程和干预方式有一定的局限,它只能将部分服务数字化,用数字疗法代替人工干预。

因此,针对长周期管理、有较多干预措施、有明确临床指南、患者依从性较低和自我管理水平较低的适应症更为合适。

#03巨头参与,产业投资与早期投资同行

除了创业公司,产业巨头们也在“卷”。一方面,他们通过自己研发创新;另一方面,产业投资也是常见手段。不止风投机构,行业巨头也在以产业投资者的身份见证创新公司成长。

对于巨头企业而言,当面临创新能力下降,需要从外部获得新信息和创意时,发起风险投资是一个不错的选择。这一类投资通常与企业现有业务存在关联,或与当前战略紧密结合,或补充当前公司战略,亦或者探寻潜在的商务模式。

同时,投资圈里还有一批专注早期发现的投资机构,他们善于在技术成果初现阶段切入,筹谋并抢占先机。某一种程度上来说,这些机构是投资趋势的引领者。

当这两类机构聚集在一起,意味着项目获得了投资领域和产业的双重认可。一季度的融资事件中,由巨头公司和早期风投机构共同参与的有4起,这些企业同样在生物医药领域高度集中。

当然,医疗创投的“内卷”其实是长期状态,巨头在BD、投资,产品申报上争先恐后;投资机构往往在发现投资趋势后迅速跟进。在经历资本寒冬的大浪淘沙后,创业者们也跟着“卷起来”了。

我们时常感叹内卷对心态的摧残和自我的消耗,但从创业与创投来看,正向的内卷其实也并非不可。对市场和患者而言,预示着创新度、产品性能的提升。

对投资者而言,除了创业者素质和技术创新度的提高外,更可贵的是创业者在入场前的深度思考。

而对创业者而言,“卷起来”的表象是一场加压,但从内里来看则是让创业者更加慎重、理性的对待,想好底层、想好目标。谋定而后动,或许也未尝是坏事。

评论