文|IT老友记 李明轩

编辑|韩志鹏

历时近一年三个月,美团优选最终还是暂撤北京市场。

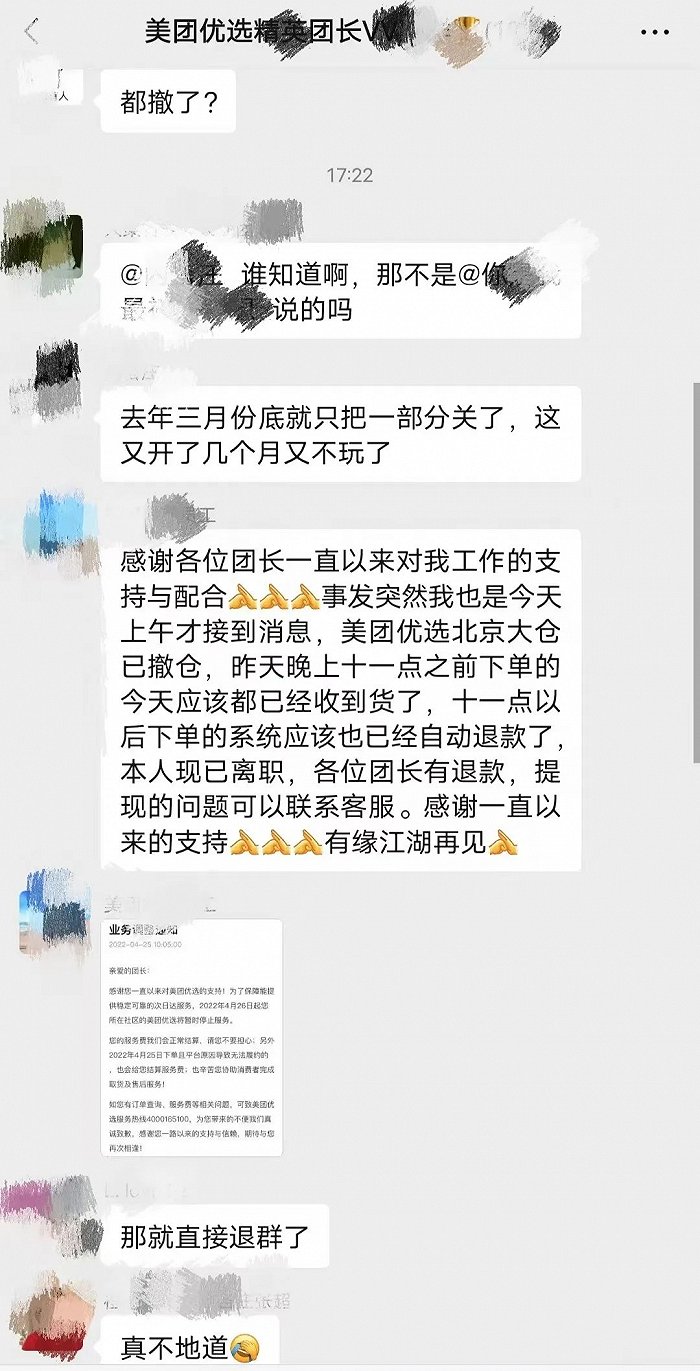

4月25日,北京朝阳、通州、大兴等区的用户打开美团优选后,都能在首页看到一封“告别信”:4月26日您所在的自提点将暂停服务。

关于美团优选撤出北京,不少团长都感到诧异:“4月23、24日两天,送货就有点晚,但没想到是要关团,而且是突然在群里下通知。”

美团优选团长群里的通知

据地歌网了解,美团优选暂撤北京是为了与当地的美团买菜业务进行合并。

消费者和团长们或许还感觉事发突然,但对部分社区团购业内人士而言,美团优选撤出北京也在情理之中:“运营成本过高,一线城市业务难做。”

对比与北京同体量的超级大城市上海,美团优选的团点数量一度排名第一,比大本营在上海的多多买菜还多,不过团点单量数据差,“很多团点甚至每天营业额为0”,一位美团优选的运营BD告诉地歌网。

诚然,由于消费习惯、部分车辆限行等因素,社区团购平台在一线城市开展业务,确实存在客观难点。

而4月20日,美团优选已相继退出新疆、甘肃、青海、宁夏四个省份,西北区域业务仅保留陕西省。

一个月内退守五大省市,美团优选的日子似乎并不好过。

2022年伊始,互联网巨头的社区团购业务相继退守,母公司风波未平的橙心优选、早先已战略性收缩的京喜拼拼,两家公司的撤退并不让市场太过意外;但如今,社区团购双雄之一的美团优选也开始业务收缩,市场再起唱衰之声。

即使美团优选暂停多省业务, 社区团购仍旧是一场持久战;只不过,接下来各大玩家的未来可能会更难“熬”。

适时“断臂”

刚刚过去的2021年,社区团购的发展犹如过山车。

年初,互联网新三团纷纷进军北上两大一线城市;刚到年中,疯狂的行业价格战被监管叫停,同程生活、十荟团、橙心优选等玩家相继“崩塌”。

起伏的行业环境下,美团优选也自去年6月起开始推进“正毛利”策略,逐步提高商品及各环节的毛利率。

有消息称,去年11月,成都、重庆等西南区域的美团优选商品开始提价,涵盖酒类和水饮等多品类;部分县域代理商还表示,美团优选要求代理商“自己掏钱做补贴”,以缓解商品提毛利导致的用户流失等问题。

转向“正毛利”已是社区团购领域的通行做法,但这依然难挡平台亏损。

2021年美团财报显示,包括美团优选在内的新业务亏损达到384亿元,相当于过去一年每天亏损超亿元;经营亏损率同比2020年扩大36.6%,亏损额同比扩大253.7%。

整体来看,拼多多、京东等身处社区团购赛道的玩家同样面临亏损,而在商品补贴收紧、用户消费习惯尚不成熟、物流基础设施仍在扩建等多重因素影响下,全行业以2021年6月为节点,开启了新一轮调整期。

只不过,这一轮调整期表现得极为惨烈:

2022年3月,京喜拼拼被曝业务收缩,从原先的20多个省份到目前仅保留北京、山东、河南、湖北四省市;

同月,橙心优选被曝业务已经全线关停;而早在去年12月,橙心优选的业务就仅保留了成都一地;

4月,淘菜菜被曝从年初开始裁员,比例在20%左右。

本轮调整期内,就连一向被看好的美团优选,也在日前被曝出裁员消息,连同美团买菜和快驴,三个部门裁员幅度约为20%。

如前所述,美团优选等新业务的用户消费习惯还处于“培养期”,有消息称,自去年三季度以来,美团优选的单量和新用户数无明显增长,平台转向追求毛利;但商品提毛利的策略并不能大踏步进行,否则会引发一系列新问题。

与此同时,新业务的仓配、物流等环节的刚性成本不会迅速降低。在2021年年报中,美团优选也表示,新业务的亏损主要来自对仓储、物流等基础设施的投入。

显然,供需之间不平衡,美团优选只能继续蒙受高亏损。

不仅如此,受疫情影响,国内居民消费力同样表现疲弱,物流交通;另外,从去年下半年开始,互联网行业整体处于下行区间,大厂新业务裁员消息频频见报,巨头的社区团购业务或将持续动荡。

大环境瞬息万变,美团优选与其继续承压,不如主动“断臂求生”。

内部裁员、退出偏远的西北市场、关停难啃的一线城市业务……适时进行业务调整,美团优选是为了更好地“熬过寒冬”。

在行业下行区间里,暂撤亏损较大的地区,及时止损,这或许是美团优选撤出西北、关停北京市场的背后深意,也是目前美团优选保证可持续发展能力的最优解。

要看到的是,在华中、华南等区域,美团优选的业务表现不输多多买菜和淘菜菜。“之前(2021年上半年)淘菜菜一直在武汉领先,现在反而是美团优选排到市场第一”,一位淘菜菜的前运营员工说。

显然,美团优选仍有自己的优势市场,而面对社区团购行业的大洗牌,全力坚守优势市场、保存实力以待后续进攻,这也是美团优选可能的发展走向之一。

而长远来看,美团优选依旧要在社区团购赛道上“熬下去”。

决赛圈

社区团购这场“熬战”,美团优选一定不会放弃。

从业务布局上,实物电商是美团必须攻入的领域,这是美团实现“Food+Platform”战略的重要环节;而其中,美团闪购(即时达)和美团好货(传统快递)都是美团进军实物电商的重要部队,二者商品种类涵盖百货、母婴和数码家电等。

另外,以美团优选、快驴和美团买菜为代表的新业务,是美团攻坚农产品领域最重要的三驾马车。

线上农产品销售是规模达到万亿级的大市场,但这也是电商最难攻坚的品类,从2005年的易果生鲜到如今成功上市的叮咚买菜,各平台都试图攻克传统的农产品供销链路,但都拿不出最高效、可大面积普及的解决方案。

就以销售环节为例,2020年的数据显示,农贸市场在生鲜农产品销售渠道中的占比超过57%,而生鲜电商平台仅占7%。

不过,农贸市场是传统农产品供销链路的产物,即以分散的小农户或区域经销商为主要供应商,且流通环节中的高额成本全部加价在商品售价中。

如今,新电商及社区电商试图构建新的流通链路:农产品从田间地头采摘完,经过遍布全国各地的仓配和物流网络,直接送到消费者手中。

理想很丰满,现实很骨感。

社区电商要实现产地直采,难处在于深入产地建设仓配基础设施、支撑深入到县镇的物流网络,以及平衡经销商、分销商在流通环节中的利益。

例如目前,美团优选在全国多地建设产地加工PC仓,原链果供应链创始人刘水生认为:“建设加工仓是实现产地直采的充分必要条件,因为大部分产地供应商没有小包装加工能力,即使有,也不管用。”

不过,面对高度分散的中小农户和鱼龙混杂的区域供应商,加之平台提升毛利的长期策略,在利益分配的关键问题上,平台又如何吸纳更多供应商使用PC仓。

另外,截至去年8月的数据显示,美团优选在全国的PC仓数量约为30个,而优选业务已经覆盖2000余个县市。

当然,更多企业都在探索产区直采的新思路。据地歌网了解,京喜拼拼通过“承包产能”的方式,承包了江西一家养鸡厂内近20万只蛋鸡的鸡蛋产能,并派专人到产区监督蛋鸡饲养和孵化流程。

改变一直在发生,社区电商还需要更多时间,不过平台还能否给予新业务更多机会?

改造农产品供销链路的任务艰巨、成本和时间投入巨大;在需求端,培养和塑造新的生鲜消费习惯,更是要深耕运营、将战线拉长;与此同时,企业需要盈利和健康的现金流,新业务需要证明自身的可持续发展能力。

内外压力相互交织,这恐怕是美团优选面临的最大难题。

从战略层面考虑,美团不会放弃社区团购战场,但对美团优选而言,适时“断臂”、砍掉高亏损的组织肌理,更有利于其自身的健康发展。

但从行业层面考虑,社区团购平台已经进入“决赛圈”。

始于2022年初的行业调整后,社区团购的牌桌格局再度被改写,橙心优选彻底退出市场、京喜拼拼一退再退、淘菜菜和美团优选纷纷选择“战略防守”,或许只有多多买菜敢于在此时“高歌猛进”。

有消息称,多多买菜目前在新疆地区已经实现盈利,西北整体、广东东部以及湖南南部等区域均全面打平。

目前的社区团购战场,唯有多多买菜还能一骑绝尘。

在黑天鹅频发的2022年,互联网行业紧缩和下行周期不知何时结束,社区团购的牌桌还将变化,一众玩家都会迎接“终局”:或彻底告别市场,或不再具备竞争力。

评论