文 | 价值星球Planet 唐飞

海外电商红利叠加中国制造优势,消费电子出口赛道造富案例数不胜数。

但自2021年以来,消费电子跨境电商行业风云突变——芯片产能受阻、航运费用上涨、亚马逊封店潮来袭、地缘危机等一系列事件先后出现。

作为“科创板注册制湖南第一股”,跨境电商一哥安克创新科技股份有限公司(以下简称“安克创新”)的业绩也在2021年出现拐点。财报显示,2021年安克创新营收增长34%,首次突破百亿,达125亿元;但净利润仅同比增长了14.7%,扣非净利润则出现了多年来的首次下滑。

同时,公司的股价也经历了大幅波动。2020年8月安克创新在深交所创业板上市时,开盘价130元,较发行价66.32元/股大涨96.02%。然而公司“出道即巅峰”,上市后股价曾短暂摸高到204元,随后便开启了持续一年多的震荡下行,截至今年4月20日收盘,安克创新报59.01元,较最高点已经跌去七成。

一直以来,安克创先在业务扩张上遵循一套“浅海战略”,即拓展新品类时选择有一定市场规模,且品类仍处于产品生命周期的成长期的细分领域。这套打法曾在最初助力其成功崛起,打造出一个又一个爆款。但随着行业的变化加剧,这套打法似乎需要重新打磨,安克创新也在摸索中转型。

顺应出海大潮

在跨境电商领域,安克创新的创始人阳萌、贺丽夫妇是典型的高材生。

阳萌北京大学本科毕业后,前往美国德克萨斯大学奥斯汀分校攻读计算机科学硕士,毕业后进入谷歌担任高级软件工程师。贺丽2008年毕业于美国旧金山州立大学,硕士研究生学历,曾任FantasiaTradingLLC办公室主任。

2011年,两人辞去令人艳羡的工作,回到湖南创办安克创新的前身海翼股份,并于美国注册全球品牌Anker。

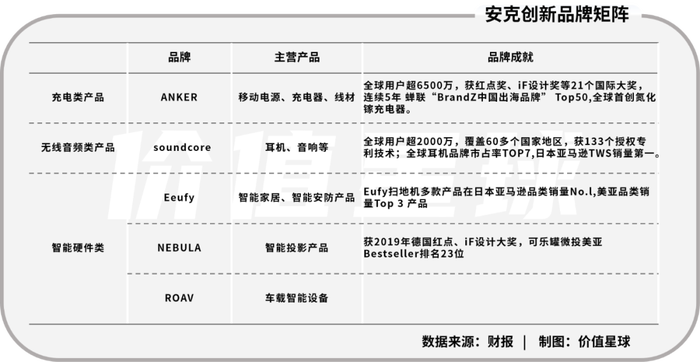

成立早期,公司只是一个渠道品牌商的角色,通过亚马逊渠道向海外消费者输送以“专业可靠”著称的充电类产品获得收入。2015年起,公司利用前期积累的品牌势能逐步改良品牌形象,孵化出Nebula、Eufy和Soundcore三大子品牌并分别支撑投影仪、家居智能硬件及智能音频三类新产品,品类的丰富促使安克创新逐渐向品牌化转型。

截至2020年末,Anker主品牌已连续五年入选Brand Z中国出海品牌50强,Eufy、Soundcore等品牌在海外市场已享有较高美誉度。截至2021上半年,公司业务覆盖了超过100个国家和地区,线上、线下均有布局。

《2019胡润80后白手起家富豪榜》显示,阳萌夫妇的总身价排在第五名,仅次于黄峥(拼多多)、张一鸣(字节跳动)、汪涛(大疆)和张邦鑫(好未来)。

除了区别于其他跨境玩家的自有品牌战略,安克创新的成功还建立在中国制造出海的时代大背景下。

首先,中国制造能力领先全球,在企业本身具备ODM能力的前提下,借助中国完善的供应链体系可以快速将产品输送到全球。其次,海外电商渗透率提升,给了中国品牌获取海外消费者需求的高效信息渠道,从而强化了产品力在生产、研发环节的价值。

但消费电子行业板块技术迭代频繁,具有“速生速死”的市场特点。一代新品的推出,甚至可能在“一夜间”杀掉前代产品,诺基亚手机就是典型例子。

身处其中的企业,如果只做垂直品类、技术积累单一,抵抗行业技术变革的能力就会被大幅弱化,企业生命也被嵌套于细分品类周期中。

行业红利褪去

在消费者的认知中,安克创新最广为人知的是充电品牌Anker。因为它是苹果公司官方认证的品牌,也是其官方合作的唯一一个中国大陆品牌。

傍着苹果的“大腿”,Anker销量一直位居行业前列。根据欧睿信息咨询报告统计,截至2021年11月,Anker是全球零售额排名第一的第三方数码充电品牌。

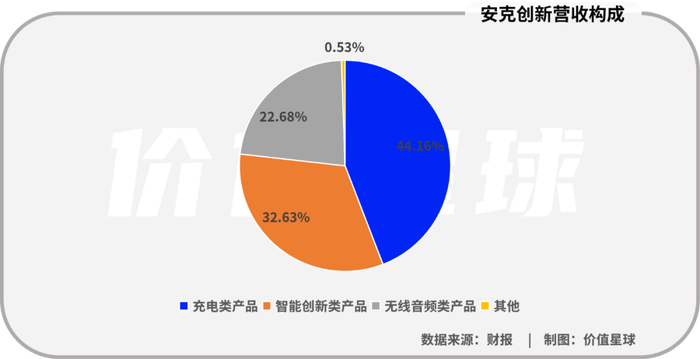

从财报来看,充电类产品也是安克创新的主要收入支柱。2021年,公司充电类产品营收55.52亿元,占营业总收入比例为44.16%。此外,智能创新品类全年实现营业收入41.04亿元,占营业总收入比例为32.63%;无线音频品类全年实现营业收入28.52亿元,占营业总收入比例为22.68%。

不过,2021年安克创新各项业务毛利率全面下滑,充电类、智能创新类、无线音频类产品毛利率分别为37.71%、33.90%、34.75%,同比下降2.68、4.93、3.05个百分点。

对于安克创新2021年这份答卷,部分券商表现出对公司未来盈利水平的担忧。

华泰证券在最新研报中表示,在疫情的不确定因素下,2022年上半年,公司原材料成本与海运成本仍将处于高位;同时产品需要不断推陈出新,研发费用与营销投入或拖累安克创新未来2-3年的盈利能力。

同时华泰证券下调了对安克创新的业绩预期,预计公司2022-2024年EPS实现3.13、3.92(前值3.35、4.39)、4.79元,目标价81.28元(前值122.88元),目标价下调近34%。

安克创新的业绩波动与大环境不无关系。分开来看,核心产品充电类产品和无线音频类产品都与手机有着紧密联系,但当下全球手机行业增速已经降至低点。根据IDC统计,2021年全球智能手机出货量约为13.5亿部,在2020年低基数上微增5.3%,此前已连续4年下滑,这使得与手机相依的数码智能产品都迎来增长危机。

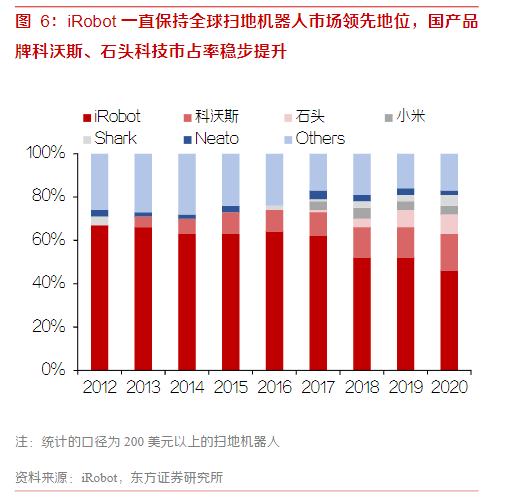

此外安克创新的智能创新产品增长也很难,以扫地机器人为例,国内品牌如小米、石头、科沃斯等都在积极出海,而美国iRobot、荷兰飞利浦、日本松下、韩国三星等全球性品牌早就形成了一定的消费者认知。

图源:东方证券

东方证券数据显示,美国机器人公司iRobot仍然是全球扫地机器人龙头,2020年全球市占率达46%;后来者如科沃斯、石头科技等公司正迎头赶上,2020年科沃斯、石头科技全球市占率分别为17%、9%,位列世界第二与第三。而安克创新旗下Eufy仅能和其他众多品牌共同挤占20%左右的市场份额。

业内人士透露,以往的出海打法基本是产品品质做到头部的70分-80分,价格做到对方的三分之一甚至四分之一来抢占市场,但这是在成本可控前提下的打法。2021年安克创新采购端成本较2020年上升40.46%,运输成本上升49.8%,使得靠“低价”打开市场的路径已不再适用。

转型“回流”国内

一系列数据表明,安克创新在面对2021年业绩拐点时,正在努力优化收入结构。

过去数年,境外收入一直是安克创新的主要收入来源,但是这两年安克创新开始将业务触角伸回国内。2021年公司境内收入4.20亿元,占比已经从2020年1.52%的提升到3.34%。

去年5月,安克创新在国内举办了首场发布会,创始人兼CEO阳萌在现场表示,“我们发现,很多大型消费品公司,在中国的营收都能占到总营收的15%-20%,而我们的中国市场营收占比还不到2%。”

阳萌坦言,让安克创新真正开始重视中国市场的原因是国内市场正在快速消费升级,更重要的是,年轻一代消费者对“中国品牌”有了发自内心的信任和自豪,“我们不能辜负新消费人群对我们的信任”。

中信证券研报预测,在构建“双循环”新格局的推进下,“十四五”期间的中国消费市场将成为全球第一大市场。

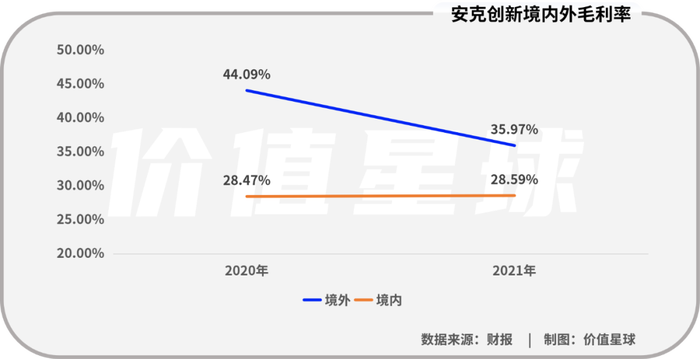

的确如此,从安克创新的财报来看,公司2021年国内收入增速达到193.96%,但是公司整体毛利率却从同期的43.85%下降到35.72%,下滑8个百分点。

究其原因,主要是国内品牌竞争比国外更加激烈。从财报披露的毛利率数据来看,安克创新在境外的毛利率为35.97%,同期国内毛利率则为28.59%,二者相差7个百分点。

而且国内的竞争压力一点都不比国外小。在国内,几乎所有的手机品牌都有自己的充电宝产品,并借助线上线下的销售渠道直达消费者。无论线上还是线下,在购买新机时配套销售耳机、充电宝等配件已是较为常见的销售习惯,甚至为了吸引用户免费赠送的情况也不在少数。

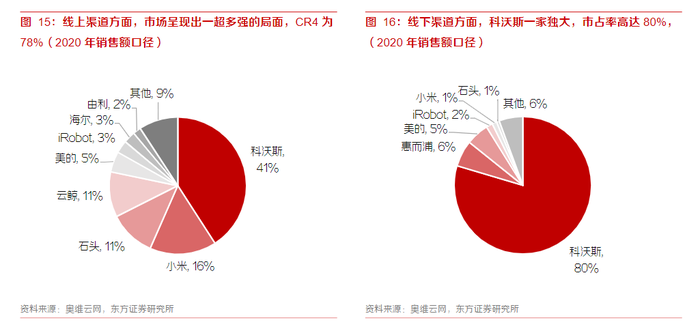

而在安克创新的另一王牌产品扫地机器人上,竞争压力更大。2020年数据,线上渠道方面,科沃斯独占41%的市场份额,小米、石头、云鲸、美的等紧随其后;在线下,科沃斯依然遥遥领先,占据80%的市场,惠而浦、美的、iRobot也名利前茅。

图源:东方证券

可以预见的是,这些品牌在线上已有足够大的影响力,线下渠道铺设也更加紧密,猛然进入的“新玩家”安克创新有一场硬仗要打。

而公司管理层也意识到这一问题,在今年4月份的投资者关系活动中,当被问及对于分食国内消费电子市场有多大信心时,安克创新副总裁兼董秘张希表示:“在国内,我们还是个‘学生’。现在好的产品能够得到消费者认可,是个机会,努力试一试。”

总结

当下,中国出海企业正处在从产品出海到品牌出海的升级过程中,越来越多企业将主要精力放在提升品牌势能、打造技术壁垒上。

安克创新也十分重视研发,2021年公司研发投入7.78亿元,占营收比重6.19%,研发团队规模达到1605人,占总人数的45.44%。

但安克创新的生意模型仍有待优化,其在同等量级竞争对手面前并不具备明显的竞争优势。前期产品带来的红利也没有转化为足够的品牌优势和美誉度,且与市面上其他产品存在一定同质化,未来急需加速转型。

不过,回溯过往“出口转内销”成功案例也不少。比如,华为手机征服了欧洲,回来成为了高端的象征;大疆无人机先是在欧美市场称霸,随后才慢慢培育国内业务;A股小家电公司新宝股份出口比例一度达90%,但随后公司加大了对国内市场的开拓力度并成功打造了几款爆品。

所以安克创新“回流”国内这步棋,仍是一个重大的机会。这块大市场的表现,将可能决定公司未来数年的业绩走向。

参考资料:

[1]《安克创新科技股份有限公司投资者关系活动记录表》

[2]《安克创新:“浅海”3C 赛道的品牌化典范 ──安克创新深度报告》,浙商证券

[3]《安克创新:乘中国制造品牌化出海东风,造全球布局的消费电子多品牌公司》,天风证券

[4]《行业渗透率提升空间广阔,国内龙头全球竞争力崭露头角——扫地机器人行业深度报告》,东方证券

[5]《盈利水平全面下滑?券商火速调低安克创新业绩预期,目标价直砍三成》,第一财经

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

评论