文|中国网地产

4月15日晚间,南都物业发布2021年年报。数据显示,2021年南都物业实现营收15.93亿元,同比增长12.7%;归属于上市公司股东的净利润1.63亿元,同比增长18.1%。

缓慢增长的南都物业,正是当下中型物企的普遍真实写照。

“物业第一股”的价值回归

2018年2月1日,南都物业正式登陆上交所主板,成为国内A股市场物业第一股,风头一时无两。据其发布的招股说明书显示,南都物业股票发行价格为16.25元/股,发行市盈率为22.98倍。发行股数不超过1984.127万股,募集资金总额约3.22亿元。

截至2022年4月26日收盘,南都物业股价报12.93元/股。事实上,南都物业近年来并非毫无发展,其在管面积与营收、利润均保持缓慢的增长,期间股价也曾一度飙升。但紧随其后的往往不是百尺竿头,而是新一轮的下跌。

从2018年上市至今,南都物业借力资本市场实现了自身的逐步发展。2018年,南都物业实现营业收入10.59亿元,实现归母净利润0.92亿元,其中归属于母公司所有者权益合计为6.39亿元。截至2018年末,南都物业累计签约面积为5542.6万平方米,累计签约项目个数为433个。

2019年,南都物业实现营业收入12.44亿元,同比增长17.55%;实现营业总成本10.99亿元,同比增长15.60%;实现归属于母公司净利润为1.13亿元,同比增长24.09%。截至2019年末,南都物业累计总签约项目496个,累计总签约面积6060.61万平方米。

在2020年,南都物业实现营收14.13亿元,同比增加13.58%,归母净利润为1.38亿元,同比增加21.01%,扣非后净利润同比增长29.39%。截至2020年末,南都物业累计总签约项目 576 个,累计总签约面积约 7001.62 万平方米。

到了2021年,南都物业营业收入增加至15.93亿元,较2018年增长50.42%,归属于上市股东净利润1.63亿元,累计总签约面积7591.6万平方米,累计总签约项目651个。

不难发现,虽然南都物业的营收、利润与规模的增长速度远低于同期头部物业企业的增长速度,但也保持着相对稳健的发展。但其发展模式的趋同与缺乏创新以及业务能力边界的过于明确,让资本市场对其爆发式增长与发展缺乏信心,这也使得南都物业的估值不断回调,这也是当下中型物业企业在资本市场面临的普遍问题。

能力边界之外频频吃亏

事实上,南都物业并非不愿意积极尝试。只是每一次大胆尝试的背后,得到的总是教训与亏损,这也一定程度上束缚住了南都物业的手脚。

南都物业曾表示,未来运营公寓租赁项目的大悦商业将向轻资产运营模式转型,且公司的长租公寓为募投项目,后续不再增加其他项目。

2019年,南都物业长租公寓营业收入0.24亿元,但成本达0.33亿元,亏损接近0.1亿元。2020年,南都物业长租公寓实现营业收入2873万元,毛利率为-28.8%。2021年,南都物业资产管理服务实现营收3141万元,成本达4234万元,毛利率进一步降至34.76%,成为南都物业持续的亏损点。

年报显示,南都物业资产管理业务主要分为产商运营、公寓运营、酒店运营三类业务等。旗下大悦商业公司以“产品+互联网+社群”为手段,打通存量资产行业的产业链条,提供全体系招商运营闭环服务,立志成为国内领先特色主题商业全程运营商。报告期内南都物业开始布局产业招商及商业招商业务,输出专业化招商运营服务,包括前期招商执行、开业筹备,到后期的商业运营、物业服务,同时表示未来还将进一步夯实其在商业、产业园区类物业的竞争优势,形成产业协同效应。

南都物业进一步表示,在资产管理服务方面要采取“变守为攻、积极进取”的态度,纵向延伸地产服务全链,横向涵盖社区价值需求,通过承租运营、受托运营、联营合作、并购等多种方式,实施以产业园区、写字楼、商业等产商运营项目为主,酒店、公寓等住宿运营项目为辅的项目拓展计划。

频频吃亏的南都物业,似乎并没有吸取足够的教训,仍在持续加码资产管理服务。但其现有团队能否支撑业务发展并尽快扭亏,无疑要打上一个大大的问号。

矛盾数据之下红海隐现

事实上,南都物业勉强维持现状并略有发展已实属不易,布局资产管理服务颇有未雨绸缪之意。但无论是资产管理服务还是物业服务,目前都已经是一片红海。

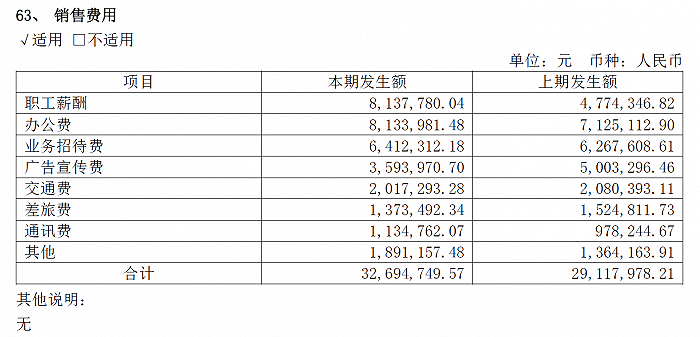

以南都物业销售费用为例,其2021年职工薪酬高达813.78万元,2020年这一数据仅为477.43万元,增速高达70.45%。与此同时,其办公费也高达813.40万元,同比增长14.16%,表明其市场拓展力度不断加大。

来源:企业年报

但让人疑惑的是,其广告宣传费与差旅费却出现了同比下降的诡异现象。2021年其广告宣传费为359.40万元,2020年这一数据为500.33万元,同比下降28.17%。2021年其差旅费为137.35万元,2020年这一数据为152.48万元,同比下降9.92%。

薪资大幅上升、差旅费同比下降这一背离现象的背后,往往意味着企业加大了区域聚焦及现有布局区域深耕的力度,这也在一定程度上表明,物业行业竞争正愈发激烈,企业发展的区域正逐步受限。

在新兴业务发展不顺、原有业务模式单一的大背景下,南都物业,正越难越“南”。

评论