文|天眼查数据新闻实验室

前言

随着中国数字经济的深入发展,产业数字化进程不断加速,大数据在产业决策中的比重越来越高。天眼查数据研究院特此推出“天眼新知”专栏,以天眼查大数据为依托,梳理产业格局及发展脉络,解读产业领域最新动态和投融资风向,为各方决策提供参考。

本文为天眼新知·产业分析系列,第十三篇。

最近,在上海居家隔离的刘畊宏,成了直播界的“现象级”博主,他和妻子的燃脂健身操连日来刷屏网络。一大群被称为“刘畊宏女孩”的网友跟着50岁的刘畊宏一起跳操,并期待着他“在线批作业”,直播健身开始“爆红”。

健康是个人幸福生活的前提、国家开创美好未来的根基、民族兴旺的力量。随着我国人均收入水平的不断提高,国民健康意识的不断增强,健身逐渐走向了一种日常的生活方式,在大众人群间开始流行。

多重利好叠加,健身行业发展迎来新突破

东京奥运会、全运会、北京2022年冬奥会……一波波体育盛事刺激着体育消费不断刷新纪录。随着全民健身上升为国家战略,国民对运动健身的需求越来越强烈。从观看体育比赛到亲身参与,健身巨大的消费潜能正被持续激发。

1、政策利好与健康意识觉醒齐发力 产业发展环境日趋向好

近年来,国家支持健身产业发展的利好政策频出,《全民健身计划(2021-2025年)》《"十四五"体育产业发展规划》等发展规划相继推出,加上《体育法》《关于加快发展体育产业的指导意见》《关于加快发展体育产业促进体育消费的若干意见》等产业政策,法规的持续引导,中国健身产业的政策支持力度不断加大,其发展环境日趋向好。

随着国民健康意识的觉醒,大众健康意识增强,增肌、塑形等自我实现型健身需求与日俱增。大众参与健康运动的热情也被点燃,各种健康餐食、健身机构和组织、健身培训等健身相关行业如雨后春笋般兴起。追求健康成为广泛共识,对健康生活相关产品与服务的需求日益增加,必将加速健身产业的发展。

2、健身人口渗透率低 市场增长空间较大

据《2020中国健身行业数据报告》统计,截至2020年12月,中国整个健身行业的会员约为7029万人(不含港澳台地区),在14亿的总人口基数下,健身人口渗透率为5.02%,2019年增幅3.19%。然而欧美国家的健身人口渗透率普遍达到20%,就算在东南亚的一些国家,健身人口渗透率也远超过5%。我国健身人口渗透率还比较低,市场增长空间较大。

天眼查数据显示,我国目前共有超131万家企业名称或经营范围含"健身",且状态为在业、存续、迁入、迁出的企业。从地域分布来看,贵州省的健身相关企业数量最多,达到近23万家,占全国总量的17.54%。其次是广东省和山东省,均拥有超过11万家相关企业,位列第二和第三。

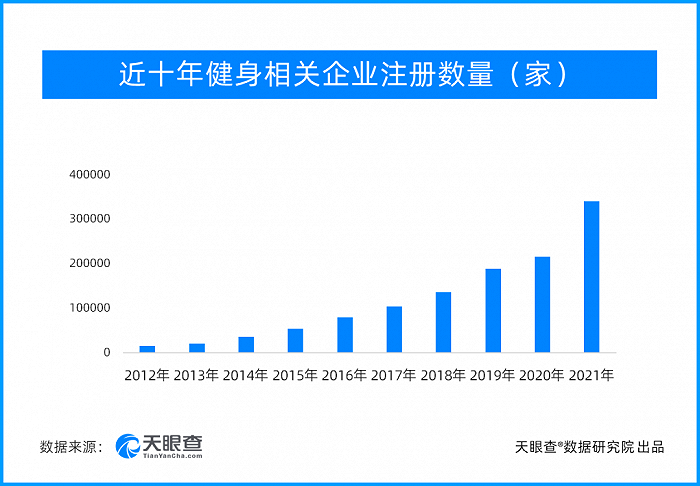

天眼查数据显示,我国健身相关企业(全部企业状态)近十年注册总量稳步上涨。其中,2016年首次新增健身相关企业超10万家;2021年,健身相关企业年度注册量超35万家,达到历史峰值。

传统健身生存压力频现,“轻健身”开启快速发展之路

健身,从一般意义来讲,是提高身体基本素质,塑造良好身体形态为目的的各种体育运动的统称,大家日常熟知的器械运动、瑜伽、舞蹈以及跑步,滑雪等项目都属于健身的范畴。

另外,健身也可分为健身房健身与户外健身两种方式,追求自我解放,个性自由的户外健身在青年群体中发展尤为迅速。

与此同时,在信息技术的升级,直播商业模式创新的影响之下,云健身(在线健身,健身SaaS软件)市场快速增长。疫情之下,以室内健身代替“出门遛弯”成为主流,“刘畊宏女孩们”活跃在云健身的直播间。

1、健身产业模式从“重”到“轻” 类型日益丰富

传统重模式:健身房,撸铁生活“初代目”

“健身、游泳了解一下”,一提到健身,大家脑海中第一时间想到的永远都是满是器械、跑步机等设备的健身房。在日常工作,生活重压下,不堪重负的“打工人”,下班或周末去健身房“撸铁”已成为生活方式的新常态。健身房不但可以让你拥有健美的身形、良好的身体素质以及健康的生活方式,还可以开启新的社交活动,拥有一群志同道合的朋友。

据艾媒数据显示,中国健身市场规模近几年不断增长,2020年市场规模达到3362亿元,预计2021年市场规模将继续增长并达到3771亿元。

未来,随着疫情得到有效控制,各地健身房恢复全面复工状态,全国健身产业逐渐复苏,曲线开始爬坡上扬。

创新轻模式:轻健身,健身生活新升级

在疫情导致居家、线下健身受阻、减肥旺季来临的这个春夏之交,被刘畊宏带火的健身直播,迅速风靡视频直播平台。从百万粉丝的健身博主,到线上揽客的健身门店,甚至是大型连锁健身机构,都开始日以继夜地直播健身,当起云私教。

数据显示,2021年,抖音平台粉丝过万的运动健身创作者就超6万名,运动相关内容播放量超过211亿次;健身类视频也是B站、小红书最受欢迎的内容领域之一,帕梅拉、周六野等网红博主的多个健身教学视频播放量均超千万。

智能健身:AI跨界新方向

智能运动健身是一种以科学健身技术为核心,以智能化健身设备为载体,以满足个性化、高效健身需求为目标的新型健身方式。智能运动健身产品利用人工智能技术,通过图像传感技术、动作识别和语音识别等方式,为用户提供更为专业化、个性化的健身方案。在人工智能技术更迭及后疫情时代居民生活模式改变的背景之下,智能运动健身行业得到了极大的发展。

基于智能运动健身方式的定义,目前智能运动健身行业的应用形态主要有智能健身硬件、智能运动软件、智能健身房三种。其中,智能健身硬件与智能运动软件行业竞争较为激烈,目前智能健身房业态还处在不断探索成型的阶段中。

随着人工智能技术在运动健身领域的应用愈加广泛,智能运动健身行业整体呈现出更加专业化、个性化的趋势,预计未来将涵盖球类及阻力训练等更多种运动项目,同时不断增强社交属性,打造更为开放的线上运动生态。

2、商业模式升级:从“重”到“轻” 模式亟待升级

天眼查数据研究院认为,健身模式的更迭,始于5G通信技术的进步、SaaS服务的兴起以及年轻群体健身需求的增加,终于收费模式、体系的变革。

传统收费模式亟待突破

传统健身房的商业模式以“忽悠式”办卡为主,一次性收取大额的卡费,而服务质量却随着时间的流逝而逐步走低。通常走进传统健身房大多数情况是没有人理睬,也不知道如何安排训练计划或者怎么正确使用器械,而私教大多是为了推销课程。

在传统模式之下,消费者没有得到应有的指导和服务,健身教练也没有得到应有的报酬,两者之间的关系日渐尴尬。

在互联网经济的影响之下,以健身APP、直播健身以及健身团课为代表的轻健身日益火爆。

以健身团课为例,相较于传统健身房的优势在于无需过多的场地空间,百余平米空间即可,节省的成本可更好地用于提升体验、做好社群营销;另外,采取团课、预约的方式让消费者拥有更多地自由度,瑜伽、器械训练,让自己的训练更有针对性;第三,针对自己较为中意的教练,也可开展定制化服务,增强黏性。健身团课可以说是互联网思维在领域的一次有益尝试,效果亟待消费者检验。

云健身创造健身消费新体验

除丰富的线下模式外,直播健身、健身SaaS同样发展迅猛。2020年新冠疫情的突如其来,使得云健身的概念火了一把。

疫情反复,去健身房和户外运动受阻,“家庭健身”成为典型运动场景,运动类APP使用成为常态,直播健身、在线培训、网络赛事、线上销售等体育产业新模式受到普遍欢迎,成为运动新时尚,展现出强大的消费潜力。"云健身"为消费者带来了不一样的消费感受。

“云健身”模式中的社交化特点正持续吸引更多用户加入,而低成本和付费模式的自主便捷、课程设计的专属性和专业性,使得越来越多的健身爱好者加入其中。

风险资本助力健身市场发展

健身运动是一个关乎全民健康的重要因素,相关机构政策表明国家是大力支持的。大众对健康问题越来越重视,经济水平逐步攀升,在健身方面投入也越来越高。资本看到人们的健康意识在不断提升,对健身的需求也在相应增加,健身相关领域投融资迅速增长,健身成为资本看好的赛道之一。

1、2021年融资金额为历年最高 融资轮次依然以初级阶段为主

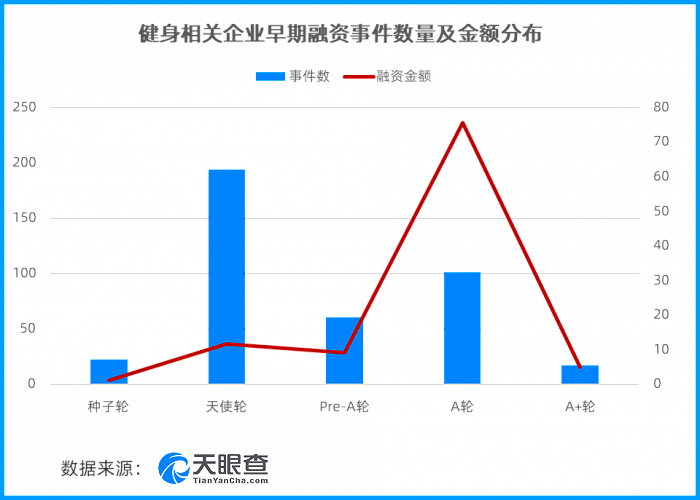

纵观健身行业风险投资市场,自2014年以来,健身行业投融资升温,2016年投融资事件最多,共计128起。当前资本对健身行业的热情不减,但逐渐趋于理智,投资逐渐倾向头部玩家,且投资金额有所提升,2021年融资金额合计超185亿元,融资规模历史最高。

从健身企业投融资事件的轮次分布来看,仍以早期项目为主,种子轮、天使轮、Pre-A、A轮以及A+轮;截至目前,融资事件合计发生390余起,占融资总数的8成以上。

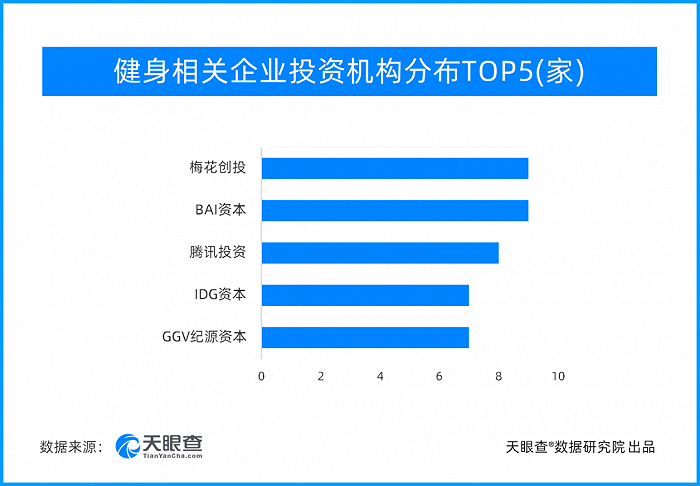

2、风险资本积极“投身”健身产业 头部品牌受到资本青睐

由于健身运动领域盈利能力强的品牌并不多,所以这几年资本更加青睐于头部品牌以及一些资产较轻的健身运动品牌,从而保证投资的确定性。这一点,在2021年该领域的融资项目中也有所体现。有些发展较好的健身项目不仅融资金额更多,融资的频次也越来越高。健身行业正处在品牌争夺期,2021年,在资本的助推下,以Keep、超级猩猩、沸彻科技等为代表的健身行业头部企业融资均额超过亿元人民币。

目前健身领域投资“赛马”特征明显,以腾讯为首的投资机构同时押注多家运动健身相关平台。各家产品差异化竞争,产品形态逐步丰富,但众多健身App商业化变现仍待验证。

天眼查数据研究院认为,伴随着家庭健身的崛起,用户对于运动健身产品的内容与服务体验要求越来越高,未来在民众健身新需求下,产品如何创新,解决痛点,以满足用户新诉求成为健身企业面对的关键问题。人们对健康的热爱从未改变,健身行业迎来持续增长,未来发展机遇与挑战并存。

评论