文|野马财经 蔡真 姚悦

编辑|高岩

“一念天堂,一念地狱。”该公司投资者表示。预告更正后,*ST罗顿营收腰斩至1亿元以下,站在退市悬崖边,许多散户心急如焚。

许多上市公司为了“保壳”焦头烂额,有一家上市公司却和审计事务所互相打脸,更正业绩预告,将自己的年度营收调整至1亿元以下,走向退市边缘。

*ST罗顿(600209.SH)将披露2021年报的日子从4月27日延期到4月28日。这份年报备受投资者关注,按照规定,如果公司该年度经审计扣非前后净利润为负,且营业收入低于1亿元,将触发强制退市。

今年1月29日,*ST罗顿发布业绩预告,预计2021年营收为1.52亿元,扣除与主营业务无关的和不具备商业实质的收入后仍有约1.382亿元。扣非前后归母净利润皆为负。这意味着公司“保壳”成功。

但上市公司和天健审计师事务所(下称:天健)都提到审计工作尚未完成,“退市风险警示”是否撤销仍具有不确定性。

风云突变,今年4月15日,上市公司发布业绩预告更正。更正后公司扣非前后归母净利润依然为负,但营收大降至7200万元,扣除与主营业务无关的和不具备商业实质的收入则为6600万元。

“一念天堂,一念地狱。”该公司投资者表示。预告更正后,公司营收腰斩至1亿元以下,站在退市悬崖边,许多散户心急如焚。

监管两度发函追问,公司8次延期回复

据上市公司和天健公开材料可知,更改业绩预告的争议焦点为*ST罗顿与亚奥理事会(OCA)和腾讯的系列交易。

2021年9月,OCA与*ST罗顿签署合作协议,授权后者推动数字体育领域发展,且安排腾讯作为OCA战略合作伙伴;2021年11月,*ST罗顿与腾讯签约,收取后者服务费用2.5亿元,其中1.25亿元于2021年度到账;2021年11月-12月,*ST罗顿支付给签约商7100万元。

事实上,在更改业绩之前,上交所已对*ST罗顿表示关注。

在第一份业绩预告发出的1月29日,上交所对*ST罗顿发函问询。上交所发现前三季度公司实现营业收入 0.65 亿元,要求说明第四季度收入大幅增加的原因及合理性;说明相关业务是否符合《企业会计准则》及《财务类退市指标:营业收入扣除》的规定。

上交所表示,若公司涉嫌未按规定确认营业收入,未按规定对营业收入予以扣除,规避终止上市情形,将在年报披露后提请启动现场检查等监管措施,并对公司及有关责任人予以纪律处分。

3月12日,*ST罗顿在4次延期后回复了上交所6大问题其中4个,*ST罗顿称公司相关业务的收入确认方式,符合《企业会计准则》等规定;与OCA和腾讯的数字体育业务也不属于《营业收入扣除》规定情形。

同日,上交所二次发函。其中针对数字体育交易等提出更加细致的“拷问”,其中包括:“公司、OCA、腾讯三方之间的具体支付安排,公司在该业务中为主要责任人还是代理人,收入确认采用何种方法,是否符合《企业会计准则》的规定?”

对于上市公司的多次拖延,上交所显然也看不过去,表示:“请公司高度重视问询函回复工作,按时回复问询函,履行信息披露义务,明确市场预期,避免“久拖不回”误导投资者。”

上交所强调:“公司 2021 年度营业收入直接决定股票是否退市,影响重大。公司应当保证业绩真实性,依法依规进行会计处理和营业收入扣除,不得通过未按规定确认、扣除营业收入的方式规避退市。如存在差错,应及时更正业绩预告,充分提示退市风险,避免误导投资者。”

面对二次追问,*ST罗顿依旧4次延期回复。在4月15日,投资者等来了*ST罗顿的回复函,同时也等到了那份业绩更正公告。

根据公告概括,*ST罗顿引进专业电竞团队,为OCA等物色潜在客户,并帮助客户产品进入亚洲数字体育赛事体系或以其他方式获得推广。公司则通过举办活动为公司带来版权、商业赞助、门票、政府补贴、衍生品销售等产出收入。

而在这笔生意里,公司自查和咨询专家后发现推广服务业务在实质上不符合《企业会计准则》关于主要责任人的认定要求,公司将相关收入改按净额法核算,并在约定期限内分期确认。

根据《企业会计准则》相关规定:当企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。

核算方式的变更,直接导致公司保壳失败。

审计所为何无法发表意见?

上市公司“改正错误”,上交所的追问没有停止。

4月22日,上交所向天健发去监管工作函,要求其尽快出具专项说明和核查意见。

4月24日,在*ST罗顿收到可能被终止上市的第七次风险提示公告同时。天健的专项声明发出,称没有获取关于上述交易过程的充分证据,也无法判断更正后的财报是否公允反映以上交易。如果拿不到充分证据,审计所只能发表“非无保留意见”。

负责审计*ST罗顿的会计师为俞佳南和贝柳辉,二人均有十数年审计经验,且搭档负责过浙江世宝在内多家上市上市公司审计工作。

这让本来真相大白的事件再度陷入迷雾。为何*ST罗顿不将交易证据交予自己的合作审计所审查?又为何选择咨询相关专家后自行作出更改业绩预告的决定?

一般来说,审计所无法发表意见意味着上市公司可能有隐瞒行为。“不把财务数据给审计机构,反倒‘咨询相关专家’更正财报,*ST罗顿的操作十分不合理。明明前一份预报可以不退市,为何自己‘跳出来’让自己退市?“一位投资者代表表示。

根据规定,公司因财务类退市指标被实施退市风险警示后,最近一个会计年度的财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告,公司股票也将被终止上市。

无论是修改业绩还是被出具“非无保留意见”,*ST罗顿的结局似乎都是退市。但两个多月里,“公司千呼万唤使出来”的更正公告、天健“无可奈何”地“甩锅”上市公司、上交所犀利的发问都让这件事情显得不同寻常。

自2017年以来,*ST罗顿的投资者户数从6万多降到2万多。仍持有*ST罗顿的投资者中的很多人持股多年,股价一路下跌。如果上市公司就此退市,他们将损失惨重。

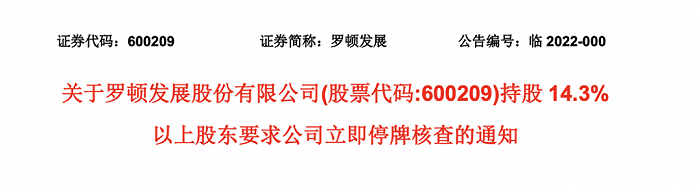

目前,共计363个账户,合计持股14.3%的中小股东已提请上交所立即停牌核查*ST罗顿。

(来源:股东代表)

在该份通知中,股东代表提出两点诉求:立即停牌;上市公司向其履行披露义务。

其中披露义务包括:1、2022 年 4 月 15 日发布的《2021 年年度业绩预告更正的公告》决策流程,包括但 不限于董事会决议会议纪要、邮件等信息;

2、针对重要推广服务业务收入确认的方式咨询相关专家中的“专家”信息,包括但不 限于姓名、电话、工作单位,以及咨询过程;并请公司进一步释义对于业绩预告的修正咨询 相关专家而不是会计师事务所的合法性;

3、要求公司核实相关媒体报道的真实性。

截至发稿,股东代表尚在为自己的利益奔走。*ST罗顿表示,由于公司目前正在年度报告披露工作中,不能立即回复相关消息。

电竞梦碎

值得一提的是,*ST罗顿第一大股东苏州永徽隆行股权投资合伙企业(有限合伙)持股比例12.16%,如果加上其控股股东浙报数字文化集团有限公司持有的1.44%股份,合计持股比例为13.6%,低于上述股东代表持股。

浙数文化于2020年6月3日受让原控股股东罗衡机电拟所持8780万股股份,交易总价3.25亿元。*ST罗顿在其2020年年报业绩说明会的互动交流环节表示,2021年做好摘星脱帽工作将是公司的一场“保卫战”,也是“翻身战”。公司表示:“目前传统业务存量已不大,计划近两年内把电竞等相关新业务持续做大,打造成公司最核心业务。”

但事情发展似乎并不如愿。

2021年5月,*ST罗顿公告重组,拟通过发行股份的方式购买北京酷炫网络技术股份有限公司100%股权,后者第一大股东正是浙数文化。但十个交易日后该计划宣告终止。不仅如此,*ST罗顿的定增也宣告流产,浙数文化此前意图通过此方式进一步扩大控制权。

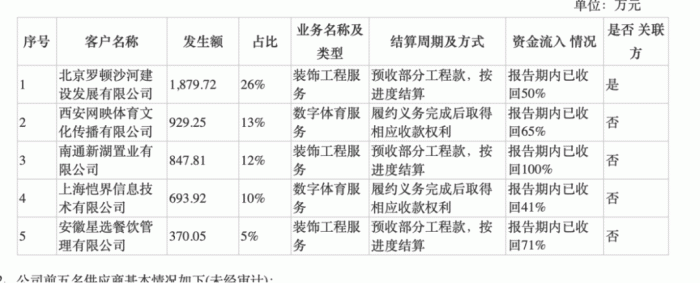

2021年度,公司前五大客户依然有三位来自传统业务装饰工程服务,电竞业务全面转型尚未完成。

此外公司还有一块位于琼海博鳌琼面积为1,811.17 亩的商用土地可以获利。公司于2002年买下该地,并在2013年和琼海市政府签约,开发收益按7:3 的比例分享。

“国资入主、电竞成为2022年杭州亚运会正式项目、海南自贸区概念也火热。因此,虽然*ST罗顿披星戴帽,但投资者们都很看好这支股票。公司此前也一直表示坚定‘保壳’,但没想到最后竟是这个结局。”

*ST罗顿在2017年股价一度逼近18元/股,但如今却在两块多,总市值10亿元左右。

新规之下的收入确认

于2020年在境内上市公司全面施行的新收入准则,相较于“旧收入准则”,进一步优化了相关细则。这一年,收入确认计量问题也随之成为上市公司、市场及监管机构关注的重点。

因收入确认方式被监管关注的上市公司,*ST罗顿不是第一家。

证监会发布的《2020 年上市公司年报会计监管报告》(下称:《报告》)中,指出部分上市公司存在对新收入准则理解和执行不到位的问题。

根据公开报道,2022年1月,新纶新材(002341.SZ)被深圳证监局采取责令改正措施,原因就包括子公司对于寄售模式业务存在提前确认收入的问题,不符合新收入准则。

一直以来,相关法律法规对于上市公司的信息披露就有明确具体的要求。新收入准则对收入的信息披露也提出更高要求,而监管部门对于收入确认的问题也是从严审查。

2020年6月,新疆派特罗尔能源服务股份有限公司向证监会报送了招股书,但历时一年多最终首发未通过。上市计划“流产”背后是其会计基础及财务内控问题受到证监会的“灵魂拷问”。其中,涉及新收入准则下确认收入信披不充分、某一时段内履行的履约义务产生的收入确认恰当与否的问题。

《报告》中,证监会也明确表示,根据企业会计准则及相关规定,企业应当在附注中披露收入确认和计量所采用的会计政策、与合同相关的信息、与合同成本有关的资产相关的信息等与收入有关的信息。但证监会也称,部分上市公司未充分披露新收入准则相关信息。

对于新准则,除了理解和执行不到位,甚至还存在被上市公司故意滥用的情况。

据《21世纪经济报道》报道,*ST天首(000611.SZ)在2020年度业绩快报中预计,因新开展钾肥贸易业务,全年营收大增至1.15亿元。但10日后,经审计机构预审计,上述业务收入改按净额法确认,最终修正业绩的营收为739.5万元。

新收入准则的大规模修改给企业的收入信息披露等监管带来了巨大的挑战,此时就更需要作为资本市场主体的上市公司自觉遵守相关法律法规,推动资本市场良性运转,如此才能实现自己的长远发展。

你怎么看*ST罗顿业绩变脸?欢迎评论区告诉我们。

评论