文|文娱商业观察 浮萍

大盘和影视股一片低迷之际,慈文传媒罕见的一字涨停。

今天(4月27日)早间开盘,慈文传媒便以6万多手封停,一直持续到下午收盘,股价收于4.25元/股。

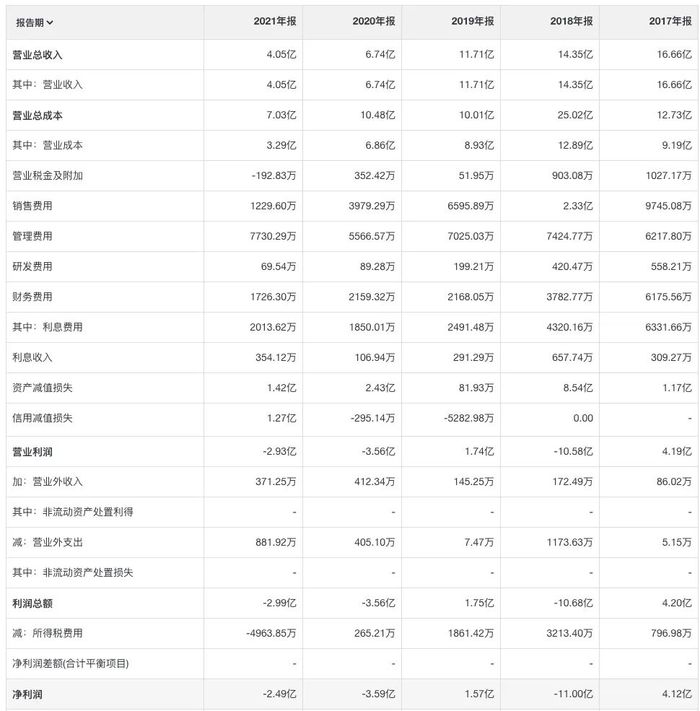

慈文传媒的涨停和其一季度的财报利好息息相关。财报显示其2022年Q1实现营业收入3.75亿元,相比较于2021年同期暴涨近30倍,实现净利润4482.6万元,相比较于2021年同期的亏损1647.58万元,成功扭亏为盈。

为什么慈文传媒能交出这么好的季报?

原来是今年前三个月,慈文传媒陆续确认了《流光之城》《冰球少年》和《婚姻的两种猜想》的发行收入,换句话说就是一下子确认了三部剧集的收入导致业绩集中增长;而2021年Q1仅确认了网络电影《麒麟幻镇》和部分艺人收入。

客观来说,这三部剧集都不是什么大剧,在Q1剧集市场也排不到好的名次,与以往慈文传媒出品的大剧无法相提并论。

但此一时彼一时,经历重大危机然后被国资收购整合之后,慈文传媒已经虚弱不堪,叠加上大行业的寒冷,能够出品剧集并顺利播出,使慈文传媒获得了喘息之机。

不过情况依然不容乐观,结合慈文传媒2021年年报资料来看,国资入主的这家影视公司过得并不好,大面积裁员、影视项目轻量化、内容储备青黄不接等问题正在一步步侵蚀原来头部影视公司的地位。

慈文传媒或许不会在这一轮寒冬中倒下,但是注定会走向平庸化,难以拿出叫好又叫座的内容了。

2021年业绩暴雷净亏2.34亿,影视板块收入降40%

虽然2022年Q1财报不错,但是严格来说2021年的慈文传媒依然是亏损的。

财报资料显示其2021年实现营业收入4.05亿元,相比较于2020年的6.74亿元下降近40%,净利润亏损2.34亿元,相比较于2020年的亏损3.52亿元同比有所收窄。

公司三个业务板块中,影视板块的收入降幅最大。从2020年的6.6亿元直接下降到2021年的3.78亿元,幅度超过40%,这个降幅明显体现出了2021年行业艰难之现状,真的非常惨了。

在整体收入大幅度下降的情况下,慈文传媒为什么反而能够亏损收窄呢?

秘密就在资产减值上。虽然资产减值是非常不好的事情,属于财务暴雷的一种,但这也是调控公司净利润的一种方法,什么时候减值,减值多少里面都是有讲究的。

慈文传媒就是采用分步暴雷的办法,让我们用数据带你来看一看。

2021年慈文传媒信用减值损失(主要是应收账款或票据)1.27亿元,资产减值损失(主要是商誉减值损失)1.42亿元,这两项减值损失总计近2.7亿元,如果把部分扣除,慈文传媒2021年净利润还是可以做到盈利的。

2020年慈文传媒商誉暴雷,资产减值损失高达2.43亿元,直接导致当年净利润亏损3.59亿元。

如果往前推2019年,也就是国资华章资本入主的那一年,慈文传媒仅仅只有资产减值损失81.93万元,没有业绩暴雷导致其当年盈利1.57亿元。

如果再往前推2018年,当时是慈文传媒暴雷的高分时段,一次性的资产减值损失(主要是商誉减值损失)高达8.54亿元,导致当年净利润直接亏损11亿元。

通过4年的数据已经把慈文传媒亏损的事情说的很明白,如果当年应收账款和商誉暴雷,那么慈文传媒大概率会亏损,而不暴雷的情况下,还是有实现盈利的可能。

内容储备乏善可陈,慈文传媒难上加难

作为昔日的头部影视公司,慈文传媒早已名不副实。

2019年2月份,慈文传媒原控股股东、实际控制人马中骏等四人13元/股的价格将其持有的公司15.05%股份,分两次合计作价9.29亿元转让给江西省出版集团公司全资子公司华章投资,这一转让拉开了慈文传媒衰落的序幕。

从财务表现上看,慈文传媒始终游走在盈利和亏损的边缘。除了2021年整体亏损2.49亿元,2019年、2020年分别盈利1.57亿元和亏损3.59亿元,三年合计亏损4.51亿元,可以说慈文传媒财务上还没有恢复过来。

如今的慈文传媒资金链已经告急。2021年财报资料显示其期末现金及现金等价物余额仅为4231.41万元,2022年Q1收到了3部剧集的回款才进一步增加到2.3亿元,对一家上市公司来说这样的资金储备可以说很拮据了。

从内容储备上来说,随着之前储备的《流光之城》等剧陆续播出,慈文传媒已经没有什么像样的大剧储备,仅有《紫川》《血战松毛岭》这样的网络剧。而且慈文传媒这两年的创作重点已经开始大幅偏向短平快的网络电影了,《 风暴舞之破局者 》《 鼠王 》 《刀剑笑》等网络电影都在待播名单上。

对于一家头部影视公司来说,没有大体量内容储备,没有跟得上时代审美的年轻化内容,慈文传媒未来几年生命线堪忧。

从创作人员来看。虽然慈文传媒一再强调马中骏仍担任公司首席内容官,负责内容制作,但是在财报中已经极少提及他,并且他也不再是公司董事会成员,这种逐渐解绑状态的关系,资本市场和影视行业的人都能明白背后意味着什么。

裁员40%?慈文传媒多个业务板块人员收缩

2022年影视行业真的太难了,难到不仅内容上节衣缩食甚至是东削西减以求生存,在裁员上同样大动干戈,和所有互联网公司爆出来的裁员节省成本一样,只是互联网大厂被当成新闻,而影视行业默默进行。

慈文传媒财报资料显示,截止2021年底在职员工数量合计96人,相比较于2020年底的163人而言下降幅度高达40%。

裁员的重灾区是母子公司高管层和内容创作营销人员。前者从2020年的23人下降到2021年的12人,后者从2020年的77人下降到2021年的28人,这裁员比例直观反映出了行业形势之严峻。

不过这在慈文传媒都不算最惨的,技术研发才是真的被裁惨了。财报资料显示2021年底慈文传媒研发费用69.54万元,相比较于2020年的89.28万元下降22%,但是真正的研发人员只有6个人,还在被进一步优化。

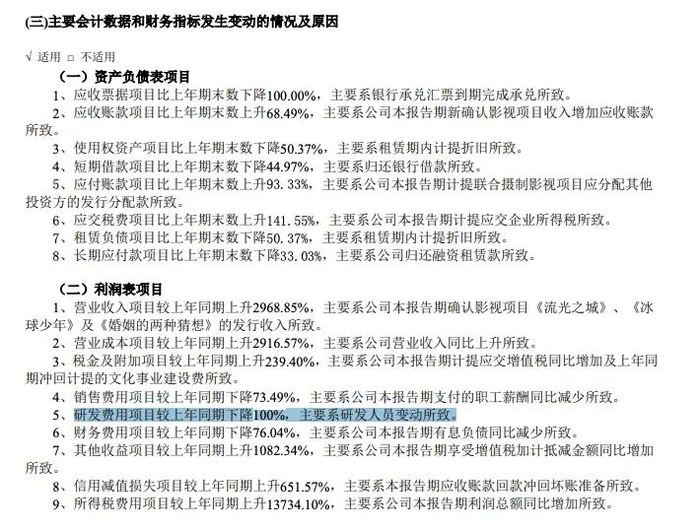

根据2022年Q1财报的资料显示,整整3个月慈文传媒的研发费用投入为0,相比较于2020年Q1的2.6万而言直接下降100%,财报解释称主要系研发人员变动所致,研发人员怎么变动才会导致研发费用为零呢?

以上的分析只是财报中的一个切片,不仅反映出慈文传媒2021年之艰难和掉队的情况,也更反映出整个影视行业的困境与无力,其实2022年并没有比2021年有好转,甚至是会更糟,我们能做的就是继续坚守。

评论