记者 |

4月27日晚间,隆基股份(6016012.SH)交出了一份近年来增长率最差的年报“成绩单”。相比机构此前普遍给出的110亿元左右的盈利预期,隆基股份2021年年报的实际业绩出现缩水。详看财报,毛利率、生产成本、存货等财务指标的变化,也侧面体现了隆基股份业绩增长陷入困境。

日前,隆基股份董事长钟宝申还陷“变相减持”风波,在窗口期以非交易过户方式,过出公司股票1960万股。作为上市公司核心管理人员,董事长窗口期因“ 家庭财产分割 ”过户大量持股,又透露了怎样的信号?

隆基股份曾缔造千亿光伏帝国,以后又将走向何处?

盈利不及预期

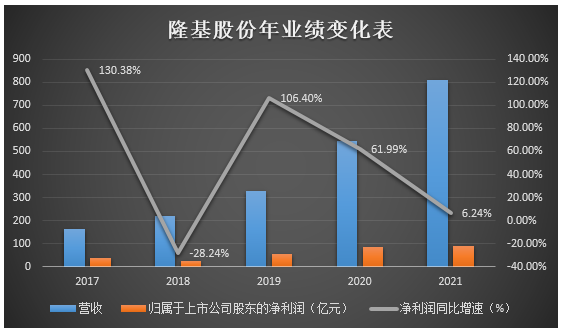

4月27日,隆基股份发布年报,2021年公司实现营收809.32亿元,同比增长48.27%;实现归属于上市公司股东的净利润90.86亿元,同比增长6.24%。

2022年一季度,公司净利润继续维持低增长态势,实现营业收入185.95亿元,同比增长17.29%,实现净利润26.64亿元,同比增长6.46%。

2021年,隆基股份实现单晶硅片出货量70.01GW,其中对外销售33.92GW,自用36.09GW;实现单晶组件出货量38.52GW,其中对外销售37.24GW,同比增长55.45%,自用1.28GW。

而在此前,机构针对隆基股份普遍给出了110亿元左右的盈利预期。

东吴电新2021年10月发布研报认为,预计隆基股份2021-2023年归母净利润110亿元、152.35亿元、204.42亿元。

招银国际2021年9月发布研报,将隆基股份2021-2023年的盈利预测分别上调4.3%/5.2%/6.5%至107.94/143.53/174.53亿元。

方正证券2021年4月发布研报,预计公司21-23年净利润115.86/149.30/180.67亿元,对应PE45.46/35.28/29.15倍,维持“推荐”评级。

那么,隆基股份去年业绩为何较预期出现缩水?

“隆基去年的业绩确实也比我的预期低一些,也因为公司计提了一些存货和资产减值。”羲和资产投资总监侯兵告诉界面新闻,“去年影响公司盈利的因素很多,比如因为海外运力紧张,公司也抢了一些运力,大概影响了10亿左右的利润。”

一位光伏行业上市公司高层认为,对于隆基去年的业绩增速明显放缓,其实业内早有预料,“我们(光伏电站)处于产业链下游,硅料处于上游,隆基处于中间。下游大型光伏电站的内部收益率要能保持在6%以上,会倒逼隆基的生产价格,隆基为了利润只有两条路可走——技术进步和规模化生产,规模化生产随之而来的就是库存增长风险。”

从毛利率、生产成本、季度净利润等财务指标的变化,可以看出隆基股份业绩增长的颓势。

- 从毛利率的变化,能直观看出隆基股份盈利能力的减弱。2021年,隆基股份综合毛利率为20.19%,同比减少4.43%。两大核心业务太阳能组件及电池、硅片及硅棒毛利率分别为17.06%、27.55%,分别同比减少3.47%、2.81%。今年一季度公司毛利率为21.29%,同比下降逾10%。

- 伴随着上游硅料价格的不断上涨,生产成本成为挤压隆基股份盈利空间的主要问题。财报显示,截至2021年年底,公司营业成本645.9亿元,同比增长56.98%,其中,原材料成本占比最高且同比涨幅最大,达496.25亿元,同比增长76.83%。

- 隆基股份的存货风险逐渐凸显。2021年隆基股份拟计提减值准备合计12.54亿元,远高于2020年的9.5亿元,主要包括计提存货跌价准备2.48亿元,计提固定资产减值准备8.73亿元,计提无形资产减值准备1.33亿元。截至2021年年底,隆基股份的存货余额为140.98亿元,同比增加18.77%。

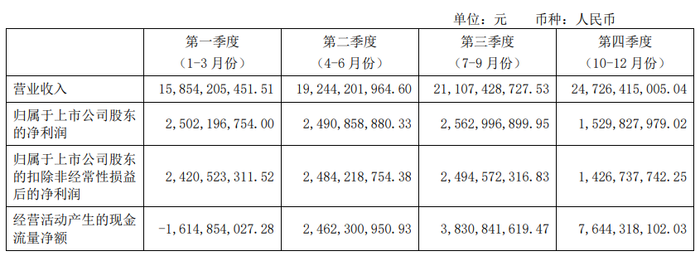

- 另外,值得一提的是,分季度来看,隆基股份2021年四季度净利润出现了较大幅度下滑,同比下滑30.33%。今年一季度净利润同比增长6.46%,远不及去年一季度34.24%的净利同比增速。

对此,侯兵认为,公司四季度业绩下滑或受组件价格下滑影响,“去年四季度组件不盈利甚至有可能亏损”,也与公司年末进行的减值准备、三费增长等因素有关。

谋变又受阻

当下,产能过剩是光伏行业无法避免的命题。

TrendForce报告显示,2021年全球光伏新增装机量预计约为150-160GW,2022年同比增长30%,达到200-220GW。而根据中国有色金属协会硅业分会预计,2025年全球光伏装机需求预计约400GW。

根据硅片两大龙头隆基股份和中环股份公告,今年底隆基股份的硅片产能达到105GW、中环股份达到85GW,这两家的产能就已经能完全满足全行业需求。快速扩产背后,行业瓶颈已现,巨头们又该何去何从?

在2021年年报中,隆基股份用了较大篇幅提及BIPV、氢能等新业务,上述业务也是隆基股份谋求转型的两大主要业务领域。不过,这两项业务会否在未来为隆基股份提供强有力的业绩支撑,仍存不确定性。

据界面新闻此前报道,对隆基股份等公司来说,高成本问题是当前可再生能源制氢大规模推广的主要难题。隆基股份创始人、总裁李振国在3月6日对外称,如果电力的成本控制在每方氢九毛钱的水平,再加上设备的折旧、运维以及相对必要的资产回报率,把氢气控制到一方氢一块五毛钱的水平是完全有可能的。

对此,有业内人士认为,“目前,煤化工行业内的公司大多光伏绿氢的都不低于2元/方,宝丰和隆基所说的成本‘不太实际’。”另外,就算达到1.5元/方的成本水平,氢能还面临储存、应用等众多问题,绿氢行业的市场化之路仍然遥远。

至于BIPV业务,在2021年年报中,隆基股份并未提及该业务是否已产生规模化盈利。

侯兵认为,BIPV行业仍处于发展初期,需要的研发、认证投入等较多,但隆基股份在该领域投入早,预计会在3年左右具备盈利预期。

窗口期“减持”

日前,隆基股份董事长钟宝申陷“减持”风波,有媒体质疑其在窗口期“偷偷减持”或面临监管处分。对此,隆基股份称,钟宝申系因家庭财产分割于4月6日在中国证券登记结算有限公司上海分公司办理了证券非交易过户业务,过出公司股票1960万股。

按照当日收盘价估算,钟宝申过户的1960万股套现超13亿元。

钟宝申为何选择非交易过户方式处置持股?又为何选择在窗口期进行过户?

据界面新闻此前报道,“如果现任董事长直接减持所持股份,一方面需要经历较长时间才能完成减持,另一方面对上市公司的股价打击也会很大。”一位陕西私募基金负责人告诉界面新闻。

上述私募人士认为,“董事长作为核心管理人员,且占据大股东有利的信息渠道,敢于在窗口期进行‘减持’,实际上表现出了对公司业绩和股价的担忧。在窗口期‘减持’的举动,也必然会对市场造成重大影响。”

隆基股份去年三季报显示,钟宝申持股8985.6万股,占总流通股本比例1.66%,本次处置的1960万股约占其持股比例的21.8%。

界面新闻将隆基股份2020年年底和2021年年底的股东情况进行了对比,公司目前第一大股东李振国、第七大股东李春安、第四大股东李喜燕、第五大股东陕西煤业、第九大股东中央汇金资产管理有限责任公司持股比例均有所减少。其中,隆基股份控股股东及实际控制人李振国、李喜燕夫妇持股分别减少0.36%、0.13%;李春安持股减少6.06%;陕西煤业持股减少0.09%。

股价方面,4月以来,隆基股份平均股价约为65元/股,较2021年11月走出的历史新高103.3元/股跌去约37%。

评论