文|天府财经

3月中旬以来一度走出六连阳的海尔生物(688139.SH),随着3月25日年报出炉,股价反弹便戛然而止,重返震荡下跌通道。这与其出色的业绩表现形成鲜明对比。

年报显示,2021年,海尔生物实现营业收入21.26亿元,同比增长51.63%;归母净利润8.45亿元,同比增长121.82%;扣非净利润4.18亿元,同比增长32.97%。

虽然当前的市场普遍存在恐慌情绪,但像海尔生物这种年报“见光死”的却也并不多见。那么,市场到底对海尔生物有何担忧?

01 名为“生物”公司,实为“冰柜”业务

海尔生物股价自2021年8月触及150元历史顶峰后,便开始一路下跌,今年3月一度触及59元,7个月最大跌幅超60%。截至4月27日收盘,公司总市值仅200亿,相较去年8月最高时缩水近60%。

要想知道海尔生物是怎么跌下来的,首先要搞明白它是怎么爬上去的。

公开资料显示,海尔生物的主营业务是生物医疗低温存储设备的研产销,主要为样本安全、药品及试剂安全、疫苗安全、血液安全等场景提供覆盖全温度范围内的生物医疗低温存储解决方案。

样本安全,可以理解为为中华骨髓库、国家基因库、中国人类遗传资源库等机构采集的样本提供低温保存;药品及试剂安全业务则是为生物制剂类药物提供低温保存。

据天府财经网了解,海尔生物可以提供覆盖-196℃至8℃全温度范围内的生物医疗低温存储产品,主要收入为低温存储设备的销售收入。

简单点说,就是擅长做冰箱制冷的海尔集团把业务延伸到了生物医疗领域,海尔生物主要做的就是为生物医疗行业提供“冰柜”。因此,虽然公司归属于医疗领域,但其生意模式更多地偏向于制造业。

在疫情期间,由于疫苗在运输和存储时需要全程冷藏和监控,作为“制冷龙头”海尔生物自然没有放过这个机会。根据公司描述,其在被动制冷方面已经有成熟的技术应用,自主研发的太阳能疫苗冷藏箱甚至可以在无日照条件下保持疫苗安全存储温度一个星期以上,在疫苗冷链中发挥了重要作用。

数据显示,2021年海尔生物来自疫苗安全场景的营收达5.03亿元,占比23.68%,几乎与药品及试剂安全场景并列成为第二大业务板块。

因此,海尔生物的存储设备销量暴涨,公司业绩也在去年上半年迎来了爆发式增长。2021年半年报数据显示,海尔生物营收达9.28亿元,同比增长56.05%;归母净利润5.73亿元,同比增长270.06%。

但值得注意的是,当前疫苗的接种率已接近天花板。根据卫健委疾控局公布的数据,截至4月6日,全国人口全程接种疫苗的人数占比达到88.18%。也就是说,有超过12亿人口已经接种完两针以上的新冠疫苗。

可见,虽然2021年海尔生物的业绩总体表现依旧良好,但随着疫苗接种率的不断提高,公司的疫苗生意逐渐沦为“一锤子买卖”。投资者们担心,海尔生物正在透支未来几年的增长。

而从毛利率也能看出,疫苗安全场景业务的毛利率正在呈现下滑态势,这或许是引起市场恐慌的第一因素。

02 物联网软件、生态方面先天不足

有意思的是,尽管近半年股价持续下跌,海尔生物却备受机构青睐,仅过去3个月就有超过500多家机构通过现场会议、电话会议形式调研。

这或许可以理解为,市场和机构都在寻找海尔生物是否还有一些其他的亮点来拉动业绩。

而天府财经网注意到,不管是从海尔生物的年报,还是从其营销宣传来看,公司目前十分注重“物联网”概念的推广。

海尔生物2021年年报中提到,“公司持续研发投入推进技术及产品方案的创新迭代,加速渠道及网络拓展扩大全球市场竞争优势,不断加快物联网场景生态布局保障用户最佳体验”。根据统计,2021年,海尔生物的物联网解决方案业务实现收入6.68亿元,同比增长138.11%,占总收入的比重达31.42%。

但实际上,所谓物联网创新,不过是由于国家对疫苗、血液制品等相关产品的监管进一步加强,相关部门强制要求厂家提供可追溯体系,基于监管信息系统、物联网芯片和条形码等综合方案,实现可追溯监管。

也就是说,海尔生物的物联网概念本质上就是给设备加上传感器芯片,和软件App互联,并没有特别高深的地方。和华为、小米等公司相比,家电制造背景出身的海尔生物缺乏完整的软件生态,也难以形成闭环。

从这点看,海尔生物所提出的“物联网”概念似乎噱头大于实质,其讲出的物联网故事,恐怕并不能让投资者们买账。

03 研发费用不够,人员工资来凑?

此外,海尔生物的研发能力也有待提高。

在硬科技集中的科创板,不少企业的研发支出占营收比例超过20%甚至30%以上。再看海尔生物,2021年研发费用仅为2.3亿元,占营业收入比例为11.12%。

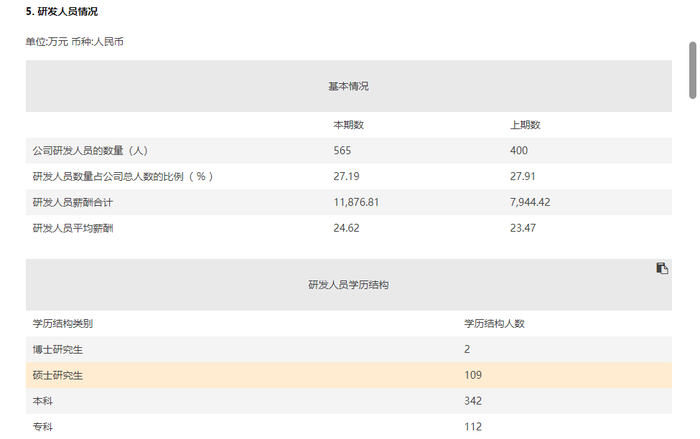

从绝对金额来看,天府财经网注意到,海尔生物的研发投入并不算高,而在这当中,有一半还是研发人员的工资。数据显示,其研发人员薪酬总额达到了1.18亿元。

众所周知,高科技企业可在税收政策等方面享受更多的优惠。为此,很多企业把一些模棱两可的费用都被计入了研发支出,比较典型的就是增加研发人员工资。

而当前,海尔生物的员工总数为2078人,其中研发人员565人,占比27%。但从研发人员学历来看,本科生最多,占比60.53%,专科生次之,占比19.82%,仅有2人是博士学位,博士和硕士研究生合计人数都没有专科生多。这也从侧面反映出,海尔生物相关业务的实际科技含量可能并不高。

因此,尽管海尔生物的业绩表现良好,但对于过去的高估值,投资者可能还是有些心虚的,如今挤掉了泡沫,或许才是应有的价值回归。

评论