文|港股解码 瓶子

4月27日,水泥板块异动拉升,指数大涨5.19%。个股方面,海南瑞泽(002596.SZ)大涨10.06%,宁波富达(600724.SH)、金圆股份(000546.SZ)、上峰水泥(000672.SZ)、深天地A(000023.SZ)涨超7%;青松建化(600425.SH)、四方新材(605122.SH)、华新水泥(600801.SH)等纷纷跟涨。

消息面上,2022年4月26日,中央财经委员会第十一次会议强调,全面加强基础设施建设构建现代化基础设施体系,为全面建设社会主义现代化国家打下坚实基础。

此次会议再次验证高层加大基建投资的决心。机构分析认为,基建将成为支撑水泥需求的关键力量,水泥需求量逐步恢复,行业或迎来边际向上的拐点?

01 水泥行业二季度或迎拐点?

回顾2022年一季度,水泥行业产量刷新近年新低。国家统计局数据显示,一季度规模以上水泥产量3.87亿吨,同比减少12.1%。

传统意义上讲,水泥行业有明显的淡旺季行情,一季度和三季度是淡季(施工进程放缓),二、四季度进入旺季。按照这个逻辑,4月起水泥行业有望迎来需求改善。

然而,受多地疫情管控影响,4月份呈现旺季不旺的态势,水泥需求受到明显压制。国信证券数据显示,4 月中旬,国内水泥企业平均出货率同比下滑25个百分点。

从价格端来看,近期全国水泥价格呈现高位波动态势,但不同区域价格有涨有跌。比如云南、广东、河南、广西等地,为缓解成本上升压力,水泥价格上调幅度20-50 元/吨;而受管控影响显著的区域,江苏、浙江、江西、山东等地水泥价格下调幅度多为20-30元/吨。

但随着疫情逐渐好转,在“稳增长”政策助力,基建持续发力背景下,市场观点多表示对于二季度水泥旺季表现依然看好。

据悉,水泥行业的下游需求主要是房地产和基建,两者的需求比重约超过水泥行业整体需求的80%。去年水泥价格的一泻千里,主要是因为房地产行业遇冷。2022年,为了实现经济“稳增长”,“基建”成为了首要抓手。

2022年开年以来,国家相关政策频出,强调“基础设施投资适度超前”。3月底,国家发展改革委召开“十四五”规划102项重大工程实施部际联席会议,要求确保102项重大工程每一项任务落地见效。

另外,2021年下半年以来地方政府专项债券发行节奏加快,重点用于基建等方向。早在2021年底,财政部就已提前下达2022年的1.46万亿元专项债额度,且明确今年专项债将重点用于交通基础设施、能源、农林水利、生态环保等9个大方向。

中银证券认为,2021年下半年的地方政府专项债发行有望在2022年上半年形成基建需求。

总体而言,水泥行业的需求端有比较高的保障。

展望后市,中国水泥协会副秘书长、数字水泥网总裁陈柏林表示,一季度水泥产销量整体欠佳,效益大幅下滑,行业整体比较艰难,预计二季度行业将迎来转机。

天风证券则表示,基建“超前”发力,有助于提振水泥需求,不过行业需求量还是要看基础设施和重点项目的开工率和工程量。

02 水泥股业绩表现低迷

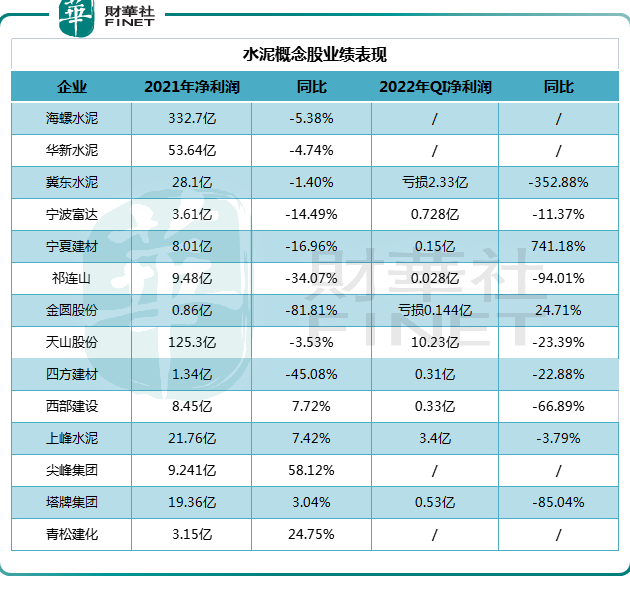

从个股的业绩表现来看,2021年水泥公司业绩出现“滑铁卢”。

作为水泥行业的龙头企业,2021年海螺水泥结束了此前5年的连续增长态势,营收、净利双双下滑。报告期内,该公司实现营业收入为1679.53亿元,同比下降4.73%;净利润332.67亿元,同比下降5.38%。

华新水泥2021年营业收入324.64亿元,同比增长10.59%;净利润为53.64亿元,同比下降4.74%。该公司称,煤炭价格持续上涨,使得公司营业成本增加,致使利润下滑。

除此之外,包括冀东水泥、海南瑞泽、宁波富达、宁夏建材等在内的十余家上市水泥企业的盈利能力均在2021年遭遇净利润下滑。

在能耗双控政策下,水泥作为传统的高能耗行业,且煤炭价格在去年出现大幅上涨,无疑是影响水泥类上市公司业绩的重要因素。

2022年一季度,从已披露业绩的企业来看,多数上市公司的经营业绩延续低迷。

4月19日,冀东水泥披露一季报显示,公司实现营收49.68亿元,同比下降2.51%;净利润亏损2.33亿元,上年同期亏损5148.55万元。另外,祁连山一季度净利下降94.01%,盈利不足300万元。塔牌集团一季度净利润为5263万元,同比下降85.04%。

对此,天风证券认为,由于需求量和吨毛利率均不及去年,所以今年一季度水泥行业业绩走低。随着国内疫情得到控制,特别是煤炭价格对水泥行业的影响逐步减弱,加之水泥价格出现上涨,预计水泥行业的经营业绩将逐季出现好转,今年下半年的基本面将会好于上半年。

评论