文|市值榜 苏黎

编辑|祝彰

如果说有哪款车能进入中国汽车发展史,哈弗H6一定当之无愧。

中国首款销量突破300万的车型、中国汽车工业协会授予的连续10年SUV销量冠军称号,顶着这些闪光荣耀头衔,十年来,哈弗H6是长城汽车崛起乃至中国自主品牌车崛起的标志。

但是,终结哈弗H6销冠之路的不是与长城汽车多年缠斗的国内自主品牌吉利、长安、比亚迪,也不是合资品牌本田、丰田,甚至不是一款燃油车。

2021年9月,特斯拉Model Y以33033辆的月销量一骑绝尘,远超第二名哈弗H6的23341辆。随后的11月、12月特斯拉Model Y仍与哈弗H6销量咬得很紧。

长城汽车心里比谁都清楚,新能源汽车的战火烧进大本营是迟早的事。

所以长城提出了一个外界众所周知的目标:到2025年,实现年销400万辆,新能源汽车占比80%,营业收入超6000亿元。

这是什么水平?

2021年全球新能源车销量接近650万辆。根据EV Volumes的预测,到2025年全球新能源汽车销量预计达到2000万辆。

也就是说,以销量计,2025年长城新能源汽车市占率要达到16%,比2021年特斯拉在全球新能源汽车的市占率还高出1个多百分点。

当一家尚在转型中的公司制定的目标过于宏大,通常会被外界质疑野心过度膨胀,现在的长城正在面临着这种审视,即它宏大目标与现实之间的偏差,能不能在三年时间内被填平。

01 起大早赶晚集,与新能源擦肩而过

过去是现在的一面镜子,分析长城汽车新能源汽车业务之前,我们先来简单回顾一下长城是怎么做起来的。

很少有人知道,长城汽车最早做的是农用车,但农用车利润微薄、难以树立品牌,长城转而进入轿车市场。

1995年魏建军在国外考察的时候看到了皮卡车型的潜力,又将战略重心放到皮卡上,再到2000年以后,魏建军精准捕捉到了国内SUV市场10万元以下车型的空白,长城的战略重心增加了SUV。

这几次关键转折让长城汽车成功突围,2003年长城成为国内皮卡和SUV市场的双料冠军,分别占有35%和25%的市场份额,同年长城赴港上市。

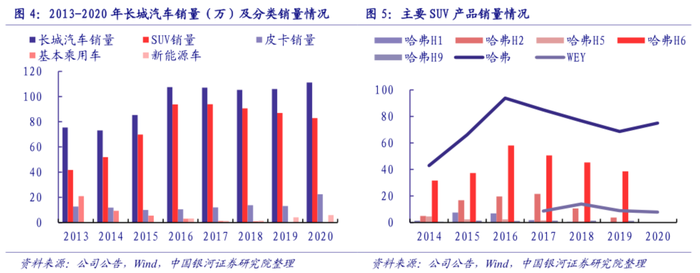

真正决定长城命运的是SUV,甚至可以说是爆款车型哈弗H6。2013-2021年,SUV销量占长城汽车平均总销量的77%;其中,H6又平均占到SUV总销量的52%。

按过去的成长经历来看,我们很轻易能得到这样一个结论:长城的崛起,最先是魏建军凭借市场洞察力选到了好的赛道,后来又凭借着爆款车型吃到了最大的市场红利。

不过,魏建军并不总是正确,长城并非在每个细分领域都能玩得转。

比如2002年长城汽车曾布局客车市场,结果并没有替长城成功开辟新的业务线,2007年长城想切入轿车领域,魏建军不顾负责营销的总裁王凤英的极力反对,推出了价格高于其他紧凑型小车的“精灵”,也以失利告终。

至今这两次失败还被刻在总部大楼的门前“前车之鉴”的石碑上,这块石碑立于2010年,被长城人称作“耻辱碑”。

再比如新能源汽车赛道,长城的转型并没有展现出来过去多年的快速反应能力。

倒不是魏建军没有洞察到这条赛道的机会,相反,长城汽车对电动车的尝试往前可以追溯到2008年,几乎与比亚迪、特斯拉处于同一时间。

2008年到2010年,长城汽车曾多次展出插电式混动四驱车型平台,这套技术当时备受业界好评,前一年,比亚迪刚刚量产了全球第一款插电式混合动力车型比亚迪F3 DM。

甚至在2008年的北京车展上,长城汽车还展出了纯电动概念车欧拉,要注意一点,特斯拉首款电动汽车产品Roadster1也在这年问世。

可惜长城汽车虽然很早就有了新能源汽车的技术储备,但并未将这条赛道升级为比较重要的战略,与对手间的差距也越来越大。

02 路径依赖+战略误判

且不论特斯拉,单看长城汽车与比亚迪在新能源汽车业务上的差距,就足够戏剧化。

2018年,比亚迪新能源车的销量达到24.78万辆,以19.4%的市场份额稳居第一,长城的电动车品牌“欧拉”才姗姗来迟。

这背后最令人疑惑的问题无非只有一个:长城明明可以更早切入新能源汽车这条赛道,为什么偏偏不做?

第一个层面,2009年之后很长的一段时间里,SUV都是长城的绝对重心。

那年长城汽车做了一次重新定位,确立了聚焦SUV品类的战略,业务优先级的顺序也从轿车、SUV、皮卡变更为SUV、皮卡、轿车。

业务优先级调整后,长城开始做减法,更多的资源都开始向SUV让路。在叫停与聚焦战略不相符的产品、暂停部分轿车产品研发的转型阵痛中,在新能源汽车上的布局也被搁浅。

第二个层面,2008年以后,中国汽车行业SUV市场快速扩容,长城成了最大的受益者,但也陷入路径依赖。

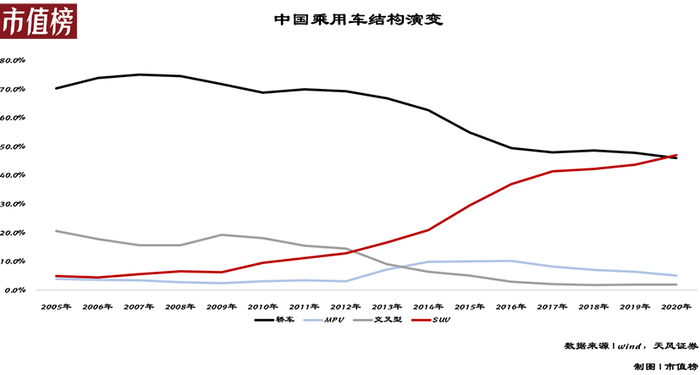

从2008年到2019年,中国SUV车型占乘用车的比例从不足10%跃升至43.7%。而正如我们上文所述,从长城汽车的产品结构来看,SUV成了其最重要的产品类型。

SUV红利消失后,公司进入了长达3年的调整期。

第三个层面,魏建军对新能源汽车市场的发展,很可能出现了战略误判。

2016年的股东大会上,魏建军表示,电动汽车能否节能减排还有待时间验证,再加上当时行业骗补问题严重,因此他认为当时还不是上电动汽车项目的好时候。

当时魏建军定调称,“长城只做新能源行业的追随者。”

03 SUV退潮,欧拉难撑起长城的野心

长城汽车的压力在2017年以后开始凸显出来。

2017年到2020年,长城汽车的销量和营收基本没有增长,营业收入维持在1000亿左右,毛利率和净利率也维持在17%左右、5%左右的水平。

要知道,从2002年到2016年,长城汽车的平均净利润率是12%,其中2013年净利润率高达14.5%。甚至因为较高的盈利能力,长城一度被拿来与法拉利的盈利水平做比较。

原因有三点:

第一,整体车市开始迎来结构性调整,传统燃油车进入寒冬,新能源方兴未艾。

乘联会1月中旬公布的数据显示,2021年新能源乘用车零售销量达到298.9万辆,同比增长169.1%,传统燃油车销售量则为1716万辆,同比下降6%。

再看刚刚过去的3月,受新冠肺炎疫情、芯片供应短缺等因素影响,我国汽车产销同比分别下降9.1%和11.7%。而新能源汽车销量继续保持高速增长,市场渗透率达到21.7%

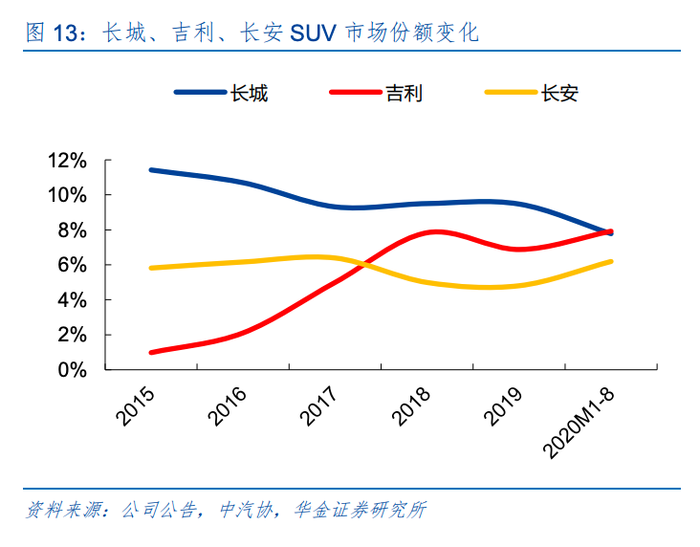

第二,传统的SUV市场进入存量竞争,长城汽车SUV销量依旧领先,但优势正在被抹平。

如上图所示,从2015年到2020年,长城汽车在SUV细分领域的领先优势连年下滑。

第三,越来越多的新能源车企加入到SUV市场。

比如“蔚小理”的蔚来ES8、理想ONE切入的是中大型SUV市场,蔚来ES6切入的是中型SUV市场,小鹏G3切入的是紧凑型SUV市场。

这种“内外交困”的形势下,长城做了诸多尝试,其中之一,是进一步理清了自己的品牌矩阵:

哈弗——继续聚焦SUV航道;

魏牌(WEY)——聚焦豪华SUV市场;

坦克——品牌定位为智能越野SUV,主打硬派风格;

轿车——欧拉,是现在长城在新能源汽车领域的主要突破口;

皮卡——2019年推出长城炮,2020年推出长城炮越野版柴油 8AT 车型;

沙龙——定位豪华新能源汽车市场,未来可能SUV、轿车都做,其CEO王飞称目标是在5%的市场拿95%的市场份额。

重点来看新能源车型,长城现在的新能源车型主要分为三种:一种是纯电的轿车品牌,也就是欧拉;另一种则是插电式混合动力SUV,代表车型只有两款,一款是摩卡DHT-PHEV,一款是玛奇朵DHT-PHEV;最后一种是为少数人打造的沙龙品牌。

现在为长城带来新能源汽车销量的,仅欧拉一个品牌。2021年欧拉的累计销量是13.5万辆,而长城新能源车的累计销量是13.7万辆。也就是说,长城除了欧拉之外的其他新能源车型,在2021年一共只卖出了2000辆。

放在全行业来看,欧拉的销量并不算差。乘联会的数据显示,2020年欧拉R1以4.7万台的销售量位居新能源车年销量第三名,2021年长城新能源车的销量也在新能源厂商零售销量榜排在第四位。

但问题在于这款车型主打女性市场,差异化的人群定位有可能成为它最大的优势,但也可能成为它最大的天花板。

就在今年2月中旬,受制于原材料价格上涨、芯片短缺、动力电池供应紧张等外部因素,欧拉旗下黑猫、白猫车型还宣布停止接单。

从一季度的数据来看,欧拉品牌分月销量分别为13229辆、6261辆、14264辆,合计33754辆,较去年同期增长了10%。

单看数据没有问题,毕竟实现了增长,只不过考虑到长城2025年320万辆新能源汽车销量的目标,这样的增速显然很难撑起长城的野心。

04 长城的难题

现在,摆在长城面前几个更现实的问题,更加棘手。

第一,长城要警惕销量低增长、不增长甚至负增长的风险,以及由此带来的产能闲置等问题。

长城汽车的总销量自2016年到2020年,已经停止快速增长,仅从107万辆增长到111万辆,同时产能利用率从2016年的104.2%,下降到2020年的83.9%。

今年一季度,其销量为28.35万台,同比减少了16.3%,环比减少了28.58%。

长城汽车2020年年报显示,其总设计产能为134万辆。为了完成产能的KPI,长城汽车过去两年开启了买买买模式,收购了猎豹汽车生产基地、汉腾汽车上饶工厂、众泰汽车临沂生产基地等。

市值榜通过整理长城汽车年报、官网及公开网络报道资料统计,现在长城合计产能约325万辆每年,距离400万距离已经不远。

但如果产销不匹配,会造成产能闲置,固定资产购入之后,下个月就要开始提折旧,巨额折旧减少当期利润是重资产制造业公司最容易面临的问题。

第二,资金够不够用?长城面临着逆势扩张的财务风险。

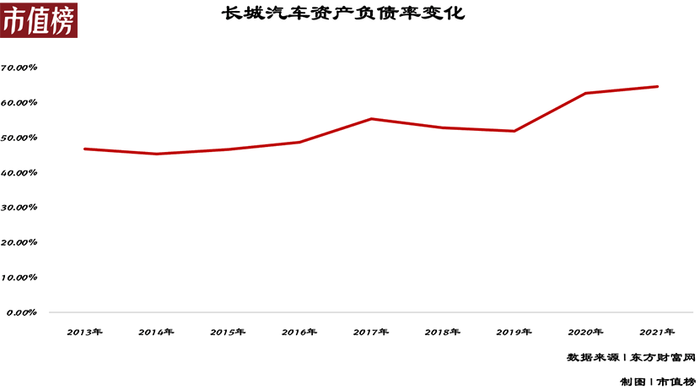

长城汽车的资产负债率在逐渐攀升,从2019年的51.9%到2021年的64.58%。

在长城400万辆的年销目标面前,花钱的地方会越来越多,比如2025年的战略计划还提到,未来五年长城将累计在研发上投入1000亿元,平均每年投入200亿。作为对比,其2020年全年的研发投入只有51.5亿元。

第三,全球化路径能不能顺利推进。

2019年长城汽车俄罗斯图拉工厂竣工时,魏建军曾说过这么一句话:“自主品牌不走出去只有死路一条。”在其他的场合,他也曾说过,全球化是汽车产业最重要,甚至是唯一的发展路径。

长城汽车过去多年确实在极力推进全球化,2021年长城汽车海外销量为13.99万辆,同比增长102.98%。海外营收159.19亿元,同比增长120.04%,占全年总营收的11.9%。

现在俄罗斯是其最重要的海外市场,2021年为其贡献了海外市场27%的销量,带来了49.7亿元的营收。

俄乌冲突成了最大的黑天鹅,《财经十一人》此前在一篇报道中指出,目前长城汽车在俄罗斯的工厂仍正常生产,不过由于汇率波动,已经停止向经销商发新车,俄罗斯市场目前仅销售库存车。

第四,高端化能不能再进一步。

今年一季度,长城汽车在销量下滑16.32%的基础上,实现了同比8.04%的营收增长。

长城将此归功于产品结构的持续优化,即坦克300、哈弗神兽、长城炮等高利润车型销售占比的提升,这带来了整车单价29.12%的增长。但要注意一点,长城旗下一些高端品牌比如魏牌,销量呈现出了下滑趋势。

再将时间拉长来看,如果从2013年长城推出哈弗H8,正式迈过18万元这道门槛算起,长城的高端化,实际上已经走了近10年。

过去十年都没有实现质变的高端化,要在接下来五年实现,绝非易事。

第五,长城当下面临的市场竞争,比早年做皮卡、SUV时更加惨烈。

过去一段时间,基于对行业高景气度、高成长性的判断,行业内的玩家很多都给出了较为激进的2025年销量规划,但很少有像长城这么激进的。

比如比亚迪是300万辆、理想汽车是160万辆、大众在中国市场是150万辆、零跑是80万辆、小米则有消息称是从2024年到2027年卖出90万辆。甚至恒大汽车也称2025年要实现产销量100万辆、2035年500万辆的宏大目标。

关键在于长城在当下的新能源市场表现并不突出。拿销量目标更接近的比亚迪和长城来看,比亚迪2021年的新能源车销量占比已经达到了81%,长城只有10.7%;比亚迪前段时间宣布了停产燃油车的规划,长城还未有相关的大动作。

05 结语

还是在2014年,王凤英在那场峰会上还提到过这么一段话:“企业不是你想做什么就做什么,关键要看对手允许你做什么。按照这个理念,即使轿车是最主流的市场,但由于竞争惨烈,我们还是只能从竞争相对薄弱但是成长潜力巨大的SUV品类切入。”

在某种意义上,这可以用来解释长城为什么要将欧拉定位为女性市场,在造车路线上,也选择了跟主流汽车厂商不同的“先智后电”了。

说好听点是在找差异化,不好听点,则是在刻意规避竞争。

只是逃避可能有用,但不会总是有用。320万台的目标摆在那里,长城汽车需要展现出来打硬仗的能力。

评论