文|观潮新消费 青翎

编辑|紫苏

日前,洽洽食品公布了2021年年报。报告期内,洽洽营收59.85亿元,同比增加13.15%,归母净利润9.28亿元,同比增长15.35%。

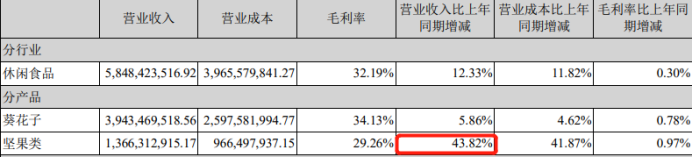

按产品分类,洽洽2021年葵花子营收39.43亿元,同比增长5.86%;坚果类实现收入13.66亿元,同比增长43.82%;其它实现收入6.75亿元,同比增长9.94%。

在年报中,洽洽还单独披露了不同销售模式的营收占比。数据显示,洽洽2021年直营(含电商)收入为9亿元,营收占比15.38%,而这一数字在2020年则是16.35%。

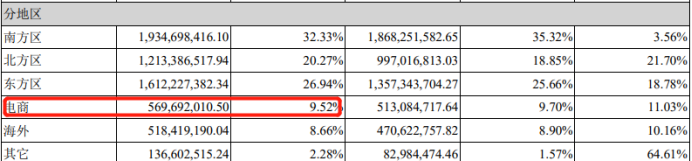

在直营渠道中,电商营收下降更是显著。2019年和2020年洽洽电商渠道的营收占比分别为10.01%和9.7%,而这一数字在2021年降到了9.52%。

相比线上,洽洽似乎更重视线下的生意。截至2021年12月31日,洽洽在全球共有1000多个经销商,渠道数字化平台掌控终端网点数量近12万家。

提起洽洽,几乎所有人的第一反应都是瓜子,它也确实是洽洽的主要收入来源。但值得注意的是,洽洽的葵花子产品在2021年比2020年的收入增长仅2.18亿元,增长5.86%,远低于总营收超13%的增速。

瓜子的天花板已经显现,坚果尚不能分担一半营收压力,洽洽离2年前提出的百亿营收目标还有一半的路要走。

01 从“炒”到“煮”,瓜子破局者

安徽素有炒货传统。从百年老字号陶永祥到改革开放之初的傻子瓜子,再到前两年凭借互联网兴起的三只松鼠,安徽人对炒货的热情从未断过。

在众多炒货大军中,洽洽可以说是最耀眼的一个。创业之前,陈先保曾是安徽省商务厅下属的一家糖烟酒公司的干部,和那个年代许多创始人一样,年近40的陈先保放下了“铁饭碗”,毅然辞职下海经商。

刚下海的陈先保并没有把目光放在瓜子身上,他瞄准了冰棍的生意。将冰棍做成了可以掰成两半的双截棍形状,深受小朋友的喜爱,再加上价格低廉,陈先保的冰棍一经推出便迅速打开了市场。

但棒棒冰技术含量低,没什么门槛。随着入局者越来越多,陈先保也萌生了换赛道的念头。

在卖棒棒冰的时候,陈先保偶然发现中国人都爱嗑瓜子,和棒棒冰生意有淡旺两季不同,瓜子能一年嗑到头,逢年过节销量还能加倍。

商业嗅觉敏锐的陈先保决定卖瓜子。吸取了卖棒棒冰的经验,陈先保决定以技术为先,于是他开始在全国调研瓜子市场。

经过一番考察后,陈先保发现市场上的瓜子普遍都有三个问题:首先是崩牙。彼时的瓜子多以炒制为主,而瓜子经过煸炒,壳就容易变硬;其次,瓜子中添加的香料也容易粘附在表皮上,让瓜子容易脏手;再加上大火炒制的工艺,上火也成为一大痛点。

而这三大痛点几乎都源于瓜子的炒制工艺。于是,陈先保带着团队改造了原有的制作手法,将“炒”改为“煮”,并且采用了工业化的流水线来生产瓜子,让瓜子得以量产。

1995年,陈先保带着他独制的洽洽瓜子进军市场。在充斥着炒制瓜子的市场上,洽洽以煮制工艺赢得了男女老少的青睐。此外,为了让瓜子更香,洽洽在瓜子中加入了陈皮、八角等中药材,比普通的新鲜瓜子多了56种挥发性香气。

除了产品上的独树一帜,洽洽也十分重视品牌。区别于其他瓜子,陈先保选择使用独立包装,并采用自行设计的环保纸制时尚包装,让洽洽瞬间摆脱廉价感。

1999年,陈先保更是力排众议,借款400万在央视打广告,而这一广告则彻底打响了洽洽在全国的名气。2000年洽洽瓜子营收一举破亿,第二年直接飙升到了4亿元。

2008年,凭借在产品、品牌、渠道及产业链建设上的创新突破,洽洽销售额首次突破20亿元,成为行业内外公认的“瓜子大王”。

2011年3月,洽洽食品在深交所中小板成功上市,成为“中国炒货第一股”。陈先保身价亦由此暴增20亿元,一度成为安徽首富。

02 没跟上互联网的洽洽老了?

上市后第二年,陈先保选择退居二线,将公司交予侄女陈冬梅管理,而转型失利的伏笔在这里埋下了。

离开陈先保的洽洽在多元化的道路上一路狂奔。从果冻、薯片到调味品,洽洽的发展可谓多点开花。

但实际情况却不如人意。以薯片为例,在经历2011年营收高速增长至近3亿元后,薯片的业绩便开始下滑,2012年和2013年,薯片的营收分别下降了29.8%和17.87%。

更多的“失速”体现在了其他产品线上。2013 年,洽洽强势推出果冻产品啵乐冻,却因两年累计亏损近2000万元而被剥离出产品序列;同年,公司收购的牛肉酱业务同样遭遇了亏损。

从洽洽那几年布局的赛道来看,薯片里可比克、达利园等巨头林立,果冻里又有喜之郎等老牌玩家,作为跨界者,洽洽无论在哪个赛道都难以尝到甜头。

除了多元化进程失利,相比于竞争对手,洽洽在电商业务的布局也明显慢了一步。早在2010年,良品铺子便将生意做到了线上。2012年,凭借精美的包装和淘宝的流量,三只松鼠趁着互联网的风口一跃而起,成为老赛道里新的搅局者。

直到2014年,洽洽才成立了电商公司。在当年年报中,洽洽提到,“当前电商发展目前处于发展的基础夯实期,逐步丰富线上产品种类、培养及引进电商人才”。

而就在洽洽“打地基”的前一年,成立只有一年的三只松鼠便借助淘宝轻松实现了营收破亿。

尽管2015年年报中,洽洽提到电商业务增长迅速,但在主营业务中,却并没有将电商的营收单列出来,这一传统直到2017年才打破。尽管如此,在当年年报中,电商的营收占比也只有5.45%,尚不及海外业务的占比。

直到今天,洽洽的电商业务依然显得十分跛脚。2021年电商营收占比9.52%。而作为竞对的良品铺子,其线上营收超50%,更遑论与靠互联网起家的三只松鼠相比。

据《零食礼包礼盒品牌线上发展排行榜单》中显示,三只松鼠、良品铺子等品牌已经成消费者首要选择品牌,洽洽、旺旺等老品牌已经排在了前十的末尾。

种种不利之下,洽洽的老业务——瓜子也出现了增长瓶颈。据民生证券研报,2015年-2018年,国内瓜子需求量呈现出下降趋势,2019年瓜子市场需求量回升至12779.8吨,但还不及2015年总需求量(13183.7吨),较2016年相比也仅增长3.02%,我国食用葵花籽消费需求量已接近饱和。

这一点在财报中也有体现,2021年洽洽葵花子仅增长5.86%,对比坚果业务营收同比增长43.82%,瓜子业务在国内的增长几乎已经触到了天花板。

将时间线拉长会发现,从2012年开始,除了2019和2020年,其余年份瓜子业务的增长率几乎都是个位数,少数年份甚至出现负增长。

纵观洽洽食品近几年的营收情况,从2012年-2017年,连续6年,营收增长率都低于10%。2018年-2021年,洽洽营收增速分别为16.5%、15.25%、9.35%和13.15%,营收虽然在增长,但增速却时快时慢。整体来看,近十年的复合增长率也只有8.13%。

没能拓展好新业务、又没跟上互联网风潮,曾经的“瓜子大王”在增长的道路上一度蹒跚前行。

03 掌门人回归,“小黄袋”开启第二春

2015年,老掌门人陈先保再度出山。也是那一年,洽洽的发展出现了转机。

“过去几年,我们的日子比较好过,太安逸,导致我们狼性不够。”在2018年的一次活动上,陈先保曾这样回应此前的低谷期。

陈先保回归后,将诸多处于亏损的业务一一砍掉。在多元化试水失败后,洽洽找回了初心,也就是它最擅长的瓜子领域。

一改往日大红色的包装,洽洽重新推出了视觉效果更年轻化的“小蓝袋”,并对口味进行了革新,推出了山核桃口味的瓜子。

新口味一经推出便受到市场追捧。尝到甜头的洽洽乘胜追击,一口气推出了焦糖、冰激凌、藤椒等多种口味的瓜子,新鲜的口味不断冲击着消费者的味觉,也让沉寂已久的老国货迎来了事业第二春。

2017年,做瓜子起家的洽洽押中了坚果这条赛道,推出了“小黄袋”每日坚果。而这次屡屡换赛道的洽洽,终于找到了最合适的第二引擎。

2018年,洽洽坚果业务营收增长超100%,一举奠定了其第二的地位。2021年财报显示,洽洽坚果业务的营收同比2020年增长43.82%,已成为洽洽增长最快的业务。数据显示,洽洽小黄袋每日坚果目前累计销量已超过10亿包。

除了推出新品类,洽洽在营销上开始发力。此前,洽洽曾和青岛啤酒联名推出了“啤酒味罐装瓜子”;而后与华熙生物米蓓尔合作,推出瓜子脸面膜;联合飞跃推出限量款洽洽创意帆布鞋。从食品到美妆再到鞋服,老国货玩起了跨界。

在国内瓜子市场规模逐渐见顶时,洽洽的手也伸向了国外。早在2008年,洽洽便在越南设立了第一个海外办事处,目前洽洽在泰国、越南、印尼、中东等地区均设有代表处,通过了解当地风土人情、市场取向等制定产品策略。

洽洽还在海外销售的核心国家大多开设了社媒账号,通过在网上的互动和营销,提升当地消费者对于品类的认知。2019年7月1日,洽洽食品泰国工厂投产,从销售端覆盖到生产端。2021年,洽洽海外业务营收达5.1亿元,同比增长10.16%。

主营业务之外,洽洽也做起了投资。财报显示,洽洽在2021年的投资额为1.46亿元,同比增长467.64%。

2021年,洽洽曾连发4则关于参投私募基金的公告,其中有两则以2021年成立的全资子公司创味来为投资主体,另外两则是以洽洽食品为投资主体。

其中,创味来出资给湖南书带草私募股权投资合伙企业7000万元、出资给无锡鼎祺中肃成果转化投资合伙企业5000万元。

洽洽食品则联合绝味等公司投资了四川成都新津肆壹伍股权投资基金企业,该企业主要投资消费领域。

2021年12月,洽洽食品还联合上海复星高科技等5家机构,共同投资设立复星洽洽科技消费私募股权投资基金合伙企业,该基金主要投资消费和科技领域。

04 坚果何时能顶半边天?

2018年,洽洽首次喊出“实现从全球领先的瓜子企业迈向全球领先的坚果企业”的战略跨越口号。

4年后,洽洽再度放话:未来2-3年把每日坚果细分品类做到市场绝对第一。洽洽急于用坚果来摆脱“洽洽就是瓜子”的市场认知,重任也就落到坚果业务上。

据财报显示,2021年,洽洽的坚果业务总营收13.66亿元,同比增长43.82%。尽管增速较快,但从整体营收占比来看,坚果业务只占到整体营收的22.83%,两年坚果业务占总营收的比例差不多为17%左右。

而对比以坚果为核心产品的三只松鼠,其2021年的营收达97.7亿元,坚果品类营收50.58亿元,占比51.78%;良品铺子营收为93.24亿元,坚果炒货营收16亿元,都远高于洽洽食品。

洽洽也曾公开承认:“目前坚果品类的竞争仍较激烈,公司坚果的市场规模还不是很大,每日坚果的品牌首位效应不够突出。”

此外,如今坚果行业的同质化问题也越来越突出,腰果、核桃仁、蔓越莓干、蓝莓干、扁桃仁、榛子仁等原料几乎成为所有坚果企业的标配。撕掉坚果产品的商标,消费者很难分出是哪个品牌。

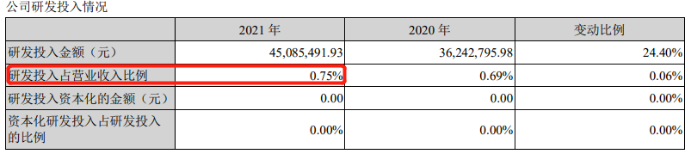

在激烈的行业“内卷”中,作为后来者的洽洽想要脱颖而出并不算容易。虽然高喊第二增长曲线,但洽洽在坚果的研发上投入并不多。

2021年,洽洽的销售费用高达6.04亿元。相比之下,研发费用只有4508万元,仅占总收入的0.75%。从研发人员来看,洽洽的研发人员为46人,而良品铺子的研发人员为165人,三只松鼠超过200人。

洽洽曾表示希望公司线上线下都能做到行业第一,可这几年依旧严重依赖于线下经销商渠道,线上营收占比不增反降。

财报显示,截至2021年末,洽洽食品共有1000多个经销商,线下渠道收入为54.15亿元,占比90.5%;线上渠道收入为5.7亿元,占比仅9.52%。而且,三只松鼠、良品铺子等已逐年向线下发展,挤压着洽洽的市场份额。

饶是如此,相比于三只松鼠、良品铺子等竞争对手,洽洽依然拥有新品牌们短期内难以企及的优势。与坚果市场多采取轻资产、低成本的“代工”不同,洽洽很早就在打造全产业链模式。

洽洽的产业链铺设从选种开始,通过引进、培育优良品种,在全球范围内自建种植基地。2018年,洽洽还入股了以碧根果、澳洲坚果等坚果种植为业务核心的坚果派等。

截止目前,洽洽在全世界拥有100多万亩坚果原料种植基地,10家自有工厂,将产品新鲜的控制权牢牢把握在自己手中。在日前的业绩会上洽洽还表示,未来3-5年规划覆盖100万个终端,新增的终端主要为弱势市场和县乡市场以及特渠等。

在同质化产品的中长期竞争中,生产及渠道效率决定竞争地位。但前提是品牌能持续吸引新的消费群体,尤其是年轻消费者。

“不太在意”线上,洽洽在年轻群体中的影响力也甚微,和丸美、安慕希等品牌的跨界也没激起太多水花。

还值得注意的是,2021年3月31日,洽洽副总经理王斌提交了辞职。要知道,王斌在兼任坚果事业部总经理时,曾提出要在消费升级中找机会,贴近90/00后新型消费群体。

据Frost &Sullivan预测,2020-2025年坚果炒货复合增速将达9%,至2025年零售总规模约2173亿元。在渗透率方面,2019年我国人均坚果日消费量10.3g,还不足《中国居民膳食指南》中所提出“所有人群每天应摄入25~35g大豆及坚果类食品”的一半。

虽然坚果市场前景不错,但赛道中竞争的玩家不在少数。沃隆、三只松鼠、百草味、良品铺子等休闲零食大企业之外,还有瑞幸、喜茶等跨界来的品牌。

对比海外市场,美国包装坚果以大包装加原味坚果产品为主流,龙头公司具备生产资源优势加品牌优势。韩国包装坚果则以小包装加口味型坚果为主流产品,龙头公司具有产品差异化加品牌优势。而国内坚果市场差异度不足,想要突围,知名度提升、产品迭代创新、生产及渠道效率都是关键要素。

大力拓展线上渠道、加大“爆品”开发、打入年轻群体,这都是想冲击百亿目标的洽洽亟待解决的问题。

05 结语

成立了近30年的洽洽相比于年轻的新消费品牌经历了多轮周期。作为老牌国货,洽洽依然具有新品牌短期内难以企及的优势。哪怕营收不及同类新品牌,但洽洽依旧能打,净利润遥遥领先。

2021年初,洽洽食品再度强调2023年百亿销售目标,预计葵花籽、坚果、其他休闲食品分别占约60亿元、30亿元以及10亿元。

但近10年内洽洽的整体复合增长率不到10%,洽洽离它的百亿目标还有不少距离,留给零食老国货品牌抓住年轻人的时间不多了。

评论