背离背后的价格因素

总体上看,工业企业在生产和销售数量方面的表现确实不太乐观。这与扣除价格因素的工业增加值实际增速下降以及没有考虑价格因素的制造业PMI出现收缩较为一致。

一是2022年一季度,工业产能利用率下降,与上年四季度相比下降1.6个百分点,与上年同期相比下降了1.4个百分点,与疫情前同期相比,较2019年、2018年分别低0.1、0.7个百分点。

二是工业企业产销率继续下降,3月份录得94.5%,较1-2月份下降了2.8个百分点,,创下2001年2月以来的最低,推动1-3月份产销率降至96%。

三是出口数量指数虽没有累计值,但2、3月份表现均令人担忧,继2月份同比下降6.8%后,3月当月同比增速仅录得1.6%。

但是,价格上涨有可能会带来更多的收入,在成本、费用率变化不大的时候,导致利润上升。

3月份,全部工业品价格PPI环比上涨1.1%,是过去5个月最高,涨幅较2月上升0.6个百分点。1-3月份,全部工业品价格较上年末上涨1.4%(由PPI月环比计算)。

出口价格指数也处于2012年以来最高的区间,1月、2月、3月份同比上年依次增长9.5%、11.7%、11.1%。

1-3月份,每百元资产实现的营业收入较2月份上升5.4元至87.2元,而每百元营业收入中的成本上升了0.16元至84.07元、每百元营业收入中的费用下降了0.18元至8.09元。

值得注意的是,1-3月份工业企业利润总额增速虽较1-2月份有所上升,但8.5%的水平,仍然处于较低水平,无论是与历史均值、历史中位数相比,还是和同期均值、同期中位数相比,均落后一截。

被动补库存还在持续

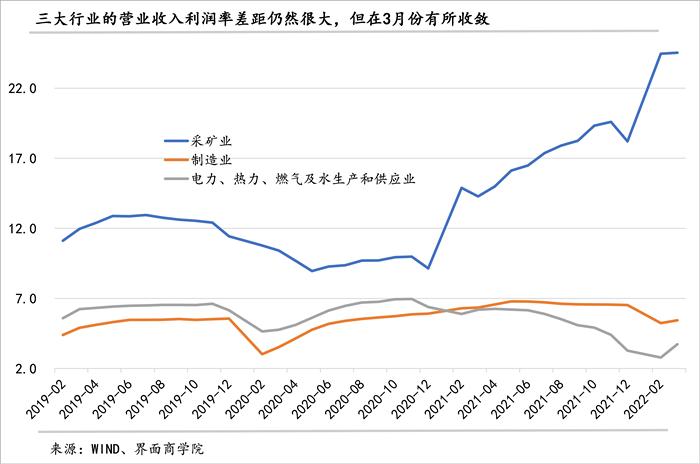

3月份,工业企业经济效益指标总体好于1-2月份。最突出的当属营业收入利润率,1-3月份录得6.25%,显著高于历史均值(5.00%)和同期均值(4.61%),也高于该指标中位数(5.56%)、同期中位数(5.31%)。

不过,需要注意的是,该指标主要是由采矿业拉高的,其营业收入利润率高达24.53%,占工业大头的制造业的营业收入率(5.44%)低于历史均值(5.6%),也低于中位数(5.53%)。而且,1-3月的工业企业营业收入利润率虽然较1-2月份回升,但与上年同期相比,下降了0.39个百分点,较上年末则下降了0.56个百分点。

由订单减少和产销率下降带来的被动补库存还在持续。3月份,产成品存货当月增量达到2300亿元,较此前同期最高值(2014年3月1563亿元)高出47%、较历史最高值(2019年4月1819元)高出26.4%、较去年10月的历史次高值1719亿元上升33.7%。由此,推动产成品存货规模3月份创下历史新高,同比增速也进一步上升至18.1%,创下2012年3月以来的新高。

与上述产成品存货增速上升相应的是,产成品库存周转天数上升至18.8天,虽然3月较2月上升有季节性因素,但目前周转天数,与历史同期相比,仅低于2020年同期(疫情冲击最严重的时候),比上年同期高0.5天。

此外,应收账款平均回收期也比上年同期上升了0.9天,低于2019年和2020年同期,但高于历史均值(48.54天)和历史中位数(49.55天)。

利润分化格局出现新变化

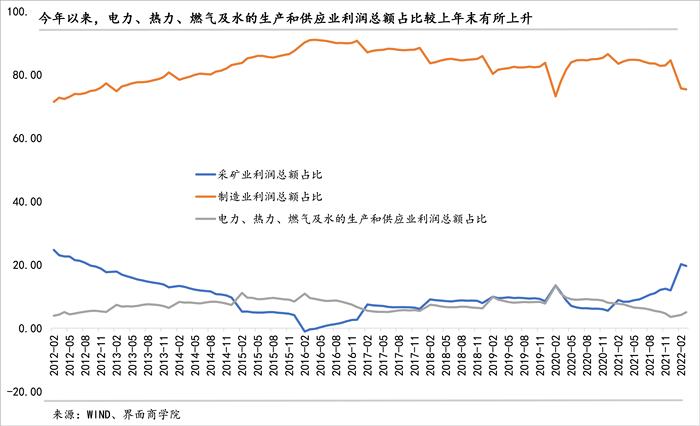

去年,利润在行业之间分配的格局越来越不利于中下游,采矿业营业利润率大幅上升,推动利润增速远高于其他两大行业,其在工业企业利润总额中的占比也显著上升,与之相应的是,制造业以及电力,热力、燃气及水生产和供应业在利润总额中的占比持续下降。

今年以来,上述局面发生较大变化。首先,受益于电价调整和煤价管控,电力,热力、燃气及水生产和供应业营业收入利润率在3月份上升至3.73%,高于上年末0.45个百分点,推动该行业利润总额占比较上年末上升1.47个百分点至5.02%。需要指出的是,该行业营业利润率仍低于上年同期2.47个百分点,利润总额同比上年仍是负增长,因此,利润总额占比较上年同期低2.47个百分点。

其次,制造业利润受到明显挤压,营业收入利润率与利润占比在今年下了一个台阶。1-3月份,制造业营业收入利润率较上年末下降了1.09个百分点至5.44%,利润总额占比较上年末下降了9.16个百分点。

虽然3月份制造业营业收入利润率较2月份略有改善,但是,考虑到大宗商品价格再次抬升、出口订单持续收缩,3月份的这一变化能否持续,仍然存疑。

最后,采矿业盈利能力与利润占比大幅上升。采矿业一系列经济效益指标都在继续好转,营业收入利润率在去年高位的基础上进一步显著持续上升,3月份升至24.53%,较上年末高出6.32个百分点,利润占比也升至19.61%,较上年末高7.68个百分点 。

需要指出的是,3月份采矿业的利润占比较2月份回落了0.59个百分点,虽然制造业利润占比继续下降,但电力,热力、燃气及水生产和供应业利润占比上升更多。在电价有所上升以及煤价管制政策下,后续采矿业与电力,热力、燃气及水生产和供应业之间一定程度上的利润转移可能仍会持续。

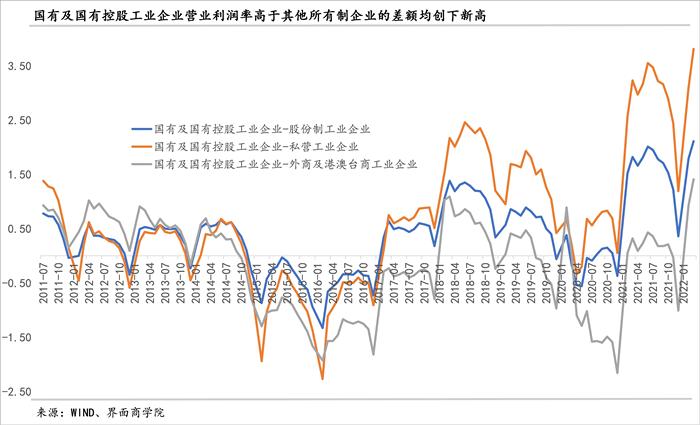

此外,去年工业企业一直存在的“类型差距”备受关注,今年以来,这种情况并未改善,前三个月,国有及国有控股工业企业营业收入利润率与外商及港澳台商工业企业、股份制工业企业、私营工业企业的差额,已经超过了去年6月份的峰值。

评论