记者 |

作为苹果产业链的主力干将,立讯精密(002475.SZ)出现上市以来首次业绩下滑。

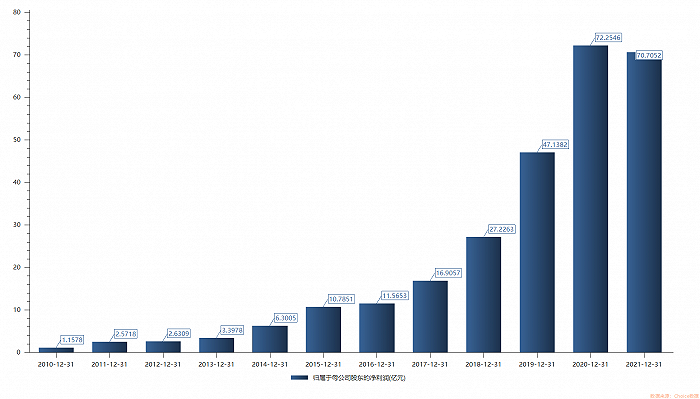

4月27日晚间,立讯精密发布2021年年报,公司去年实现营业收入1539.46亿元,同比增长66.43%;归母净利润为70.71亿元,同比下降2.14%。

这是立讯精密近12年首次出现净利润下滑。立讯精密于2010年上市,自上市以来公司业绩逐年递增,且增速大都保持两位数。而这一记录在2021年被打破。

立讯精密表示,2021年外部环境更趋复杂严峻,公司发展所面对的风险挑战明显增多:海内外疫情的不断反复导致产业上游供应链出现停工和物流通道阻断现象,全球“缺芯少料”、大宗原材料价格和物流运输成本单边上扬,部分新产品量产落地与出货时间出现不同程度递延。

除外部环境外,立讯精密整合立铠业务过程中的前期开发和资源投入,及智能声学可穿戴产品出货量下降,是造成公司业绩下滑的主要原因之一。

同日,立讯精密发布了2022年一季度业绩,期内营业收入为416亿元,同比增长97.91%;归母净利润为18.03亿元,同比增长33.63%。

近12年首次出现净利下滑

立讯精密以做传统连接线、连接器起家,后切入苹果供应链。从iPhone和Macbook连接器电缆的制造,到成为AirPods的整机制造商,立讯精密早已与苹果生态深度绑定。目前公司产品已扩充至消费电子、通信及汽车等各项业务。

加入“果链”让立讯精密直接进入了发展快车道。随着AirPods的“爆火”,立讯精密的营收逐年上涨,2017年至2020年,公司营收从228.26亿元飙升925.01亿元,净利润也由16.91亿元升至72.25亿元。2017年-2020年,立讯精密净利润增速分别为46.18%、61.50%、73.13%及53.28%。

这其中,来自苹果的贡献显著。2017年-2020年,第一大客户为立讯精密带来的收入占总营收比重分由36.58%提升至69.02%。到了2021年,这一比重一举突破74%,2021年,包括苹果在内的外销营收占比已超过93%。

不过,风光之下,一些隐忧已经埋下。在经历了市场及消费者对智能声学可穿戴产品的强劲需求后,2021年立讯精密智能声学可穿戴产品出货情况出现较大幅回调。

市场调研机构Counterpoint Research公布的数据显示,2021年无线耳机全球出货量达到3亿部,同比增加24%。其中,市场份额第一的苹果AirPods的出货量为7680万部,同比下滑4.6%。

与此同时,苹果AirPods市场份额占比正逐年降低。2018年到2020年,苹果AirPods在全球TWS耳机的整体占比分别为75%、50%和30%。2021年,这一占比跌到了25.6%。

从数据上能看出,无线耳机市场需求仍较高,但随着竞争对手蜂拥而至,苹果AirPods显然有些卖不动了。

在激烈的行业竞争下,近期有消息称,苹果计划将今年的AirPods系列无线耳机产量减少25%至30%,原因是预测需求温和,希望降低库存水准。对此,立讯精密回应称,公司生产经营情况正常。

不过,随着市场出现越来越多利空传闻,与苹果深度捆绑的立讯精密早已被资本用脚投票。

2021年年初以来,立讯精密经历多次跌宕起伏,从2021年1月中旬的60元/股左右降至年底的49元/股左右,而后进入2022年开始直线下跌,至今股价年内累计跌幅约40%,至此公司最新收盘价29.39元/股较2021年1月高点63.72元/股,已经累计下跌53.88%。

消费性电子产品毛利率急剧下降

业绩下滑的同时,立讯精密多项数据亮起“红灯”。

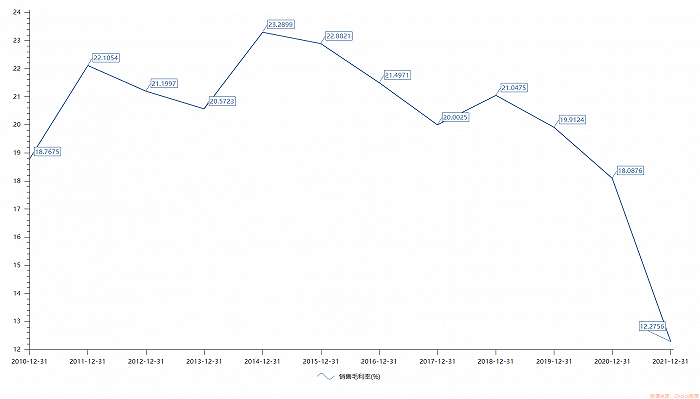

第一项异常数据体现在大幅下降的毛利率上。据年报显示,2021年立讯精密毛利率为12.28%,同比下滑5.81个百分点,创历史新低。这一下滑幅度十分惊人。要知道,虽然公司自2018年以来毛利率便呈逐年下滑态势,但此前下滑幅度均不超过2个百分点。

这主要受到消费性电子产品毛利率下滑影响。去年,立讯精密包括手机、TWS耳机在内的消费性电子产品毛利率同比下滑6.48个百分点,该产品占公司总营收比重高达83.9%,对公司整体毛利率影响显著。

由此,消费性电子产品在2021年成为立讯精密各项产品中毛利率最低的一项,毛利率仅11.36%。同期,立讯精密在电脑互联产品及精密组件、汽车互联产品及精密组件、通讯互联产品及精密组件等产品上的毛利率分别为19.86%、16.11%、17.41%,均高于消费电子产品。可见,苹果的钱并不好挣。

第二项异常数据,立讯精密去年四季度经营活动产生的现金流量下降至负数。2021年前三季度,公司营业收入逐季提升,经营活动产生的现金流也水涨船高,分别为6.63亿元、15.25亿元及54.20亿元;而第四季度,公司营收及增幅远超前三季度的同时,经营活动产生的现金流却降为-3.23亿元。对于四季度经营性现金流由正转负的原因,立讯精密并未单独给出说明。全年经营性现金流出同比增加的原因主要为公司购买原材料及支付职工薪酬增加。

与此同时,立讯精密去年四季度应收账款激增。截至2021年末,立讯精密应收账款为316.23亿元,较上年未增加177.84亿元,增长1.3倍,公司解释称系业绩增长所致。而公司截至三季度末的应收账款为168.22亿元。

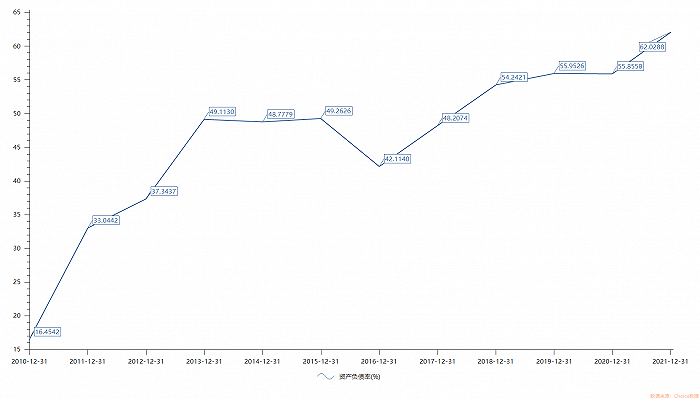

此外,随着长期借款的大幅增加,立讯精密2021年末的资产负债率也大幅上升至历史新高62.03%,较2020年末的55.86%增长了6.17个百分点。

在此状况下,立讯精密今年2月份发布《2022年度非公开发行股票预案》,拟定增募资不超过135亿元,用于消费性电子和汽车领域项目,另35.50亿元用于补充流动资金。这是立讯精密自2010年首发上市以来的第三轮定增融资动作,也是公司史上募集资金规模最大的一次融资。

借助为苹果代工,立讯精密业绩曾一路走高。不过,公司与苹果深度绑定的风险也更加聚焦。在主营业务增长乏力,业绩出现近12年的首次下滑后,立讯精密此时抛出135亿元的巨额融资,也是一次逆势豪赌,能赌赢吗?

评论