文|极点商业评论 杨 铭

编辑|刘珊珊

一台送餐、送物的服务型机器人,售价19999元起,如果你是一位餐饮店老板,会买吗?

近日,A股上市公司——九号公司旗下机器人品牌九号机器人发布两款新品,其中九号飞碟可用于酒店、写字楼等场景的配送服务,九号饱饱则主要面向餐厅场景,正式进军竞争激烈的To B商用机器人服务市场。

九号公司最早以小米生态链企业为外界所熟悉,其电动滑板车产品遍布海内外多个国家及地区,2020年10月底头顶中国境内上市企业“VIE+CDR第一股”光环登陆科创板。

根据九号公司最新公布的财报数据,其智能电动滑板车累计量产突破1000万台,贡献了80%左右的收入。德国、意大利等海外市场营收,从2016年4.12亿增长至2021年的44.46亿,收入占比从35.70%提升到51.4%。

过度依赖海外市场的九号公司,也有商业落地难、缺乏第二增长曲线等诸多巨大挑战。比如引以为傲的电动滑板车,在中国由于落地标准、上路权等关键问题迟迟未解决,整个市场还处于初级阶段;智能电动两轮车营收不如雅迪、爱玛零头,难以挑起公司营收新增长大梁。

这意味着,面对巨大的中国市场,九号公司迟迟难以尝到红利。如何才能切入中国市场,打造第二增长曲线?

“让创新短交通和机器人产品服务全球超10亿人。”从九号公司总裁兼CTO陈中元最新说法来看,显然他把更大目标,放在万亿机器人市场。

根据相关数据,截至2021年底,国内机器人相关企业超31万家,送餐、送物、楼宇、酒店等等场景为代表的室内终端配送机器人,早已成为竞争惨烈的红海。九号公司彼时正式进入To B商用机器人市场,是慌不择路,还是真有望成功分到蛋糕?

01 营收一条腿走路,毛利率持续下滑

2012年,毕业于北京航空航天大学的高禄峰、王野联合创办了鼎力联合,也就是九号公司的前身。2013年,依靠Ninebot-E平衡车,九号公司在小众圈子有了一定积累。

真正助推转折、破圈的是两件事。一是2014年8月,九号公司获得小米、红杉、顺为、华山等资本8000万美元A轮融资,成为小米生态链一员。二是2015年4月在资本助推下,九号公司上演“蛇吞象”收购了世界平衡车鼻祖赛格威,将赛格威原有资产尤其是商标、专利等无形资产纳入了自身体系。

收购赛格威后,九号公司完成对平衡车全产品线覆盖,成功将平衡车价格从最早3万元做到3000元以下价格,加上借助小米渠道大势扩张,最终成为全球电动平衡车领域行业第一。

2020年10月底,从上市申报获受理到完成审查历时524天后,九号公司成为小米生态链中第二家登陆科创板企业,雷军在微博发文祝贺称,“是对小米生态模式的又一次印证”。

从当前业务布局看,九号公司有7大产品线,分别是平衡车、滑板车、电动车、套件、儿童车、机器人和全地形车,在智能短交通领域产品形态布局较为完整。

不过,九号公司也有诸多巨大甚至致命的隐患。

一是营收始终是一条腿走路,国内市场迟迟难以打开,海外市场虽然有所增长,却难以扭转毛利率连年下滑趋势。

2018年至2021年,九号公司销售毛利率分别为28.9%、27.4%、26.3%、23.2%,连续3年下滑。考虑到疫情反复,原材料、制造、海运价格等成本不断上涨,导致营业成本大幅增长——根据2021年最新财报,公司境外营业成本为32.04亿元,同比增长高达99.40%。九号公司未来几年毛利仍将进一步承压,甚至可能重回2021年前巨额亏损状态。

二是公司患上“小米依赖症”多年,“去小米化”之路面临不小挑战。

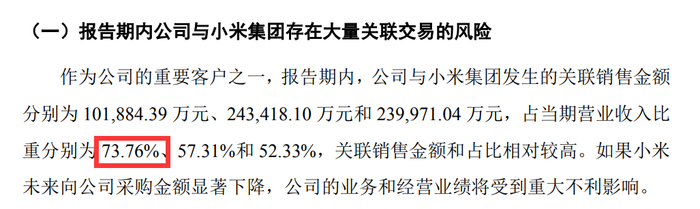

小米订单曾是九号公司营收支柱,2017年占比一度超过73.76%,但和华米科技、石头科技等一样,在“性价比”标签下,带给九号公司的只有长期亏损——2017年-2019年,九号公司累计亏损达到35.7亿元。但截至目前,九号公司尚未找到摆脱小米依赖症有效方法,且小米对九号公司产品订单量贡献增长缓慢,进一步抑制其收入和利润增长。

三是电动平衡车、滑板车虽然位列全球第一,但增速下滑,各地监管趋严也让未来多了不确定因素。

财报数据显示,2019年以后九号公司电动平衡车、滑板车增速就处于下滑趋势,2021年销量为332.8万台,同比增速为14.74%,不及2020年同期增速。而从毛利率来看,电动平衡车&电动滑板车毛利率25.09%,同比减少0.65%。

更重要的是,由于共享电动滑板车、平衡车存在着安全隐患,全球越来越多的国家禁止上路。

在4月26日的业绩报中,九号公司就提到“公司主要产品电动平衡车、滑板车不符合我国的机动车安全标准,北京、上海等数十个城市均有关于限制电动平衡车、电动滑板车上路的规定。”“主要境外销售国家美国、欧洲亦存在部分国家或地区限制电动平衡车、平衡车上路法律规定”的潜在重大风险,因此九号公司也承认,若未来各国家或地区的相关政策进一步收紧,则会对未来产品销售以及持续经营造成一定不利影响。

四是多元化布局的电单车行业占比太小,且毛利率下滑,市场竞争乏力,难以挑起公司营收新增长大梁。

2019年底,为了“去小米化”,九号电动车选择主动拓宽业务领域,跨界入局两轮电动车市场。从最新财报看,2021年九号公司智能电动两轮车营收只有12亿元,不及雅迪控股269.68亿元、爱玛科技153.99亿元的零头。同时,九号公司智能电动两轮车毛利率仅为11.19%,同比减少5.51%。

另外,全地形车、儿童车、九号卡丁车Pro(套件)等产品,营收占比仍然很小,难以成为新增长点。“慌不择路”之下,九号公司唯有将新增长希望,放在了早有想法的机器人市场。

02 规模化落地太难,如何重切市场蛋糕?

近年来,随着AI、5G技术不断发展,机器人百花齐放赢得空前关注,资本和巨头接踵进场,直接推动机器人市场成为下一个万亿级的潜力赛道。

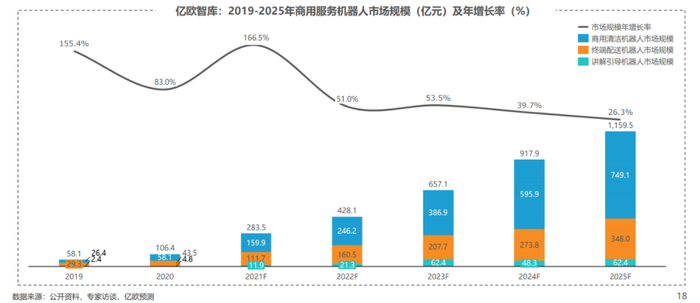

其中,应用场景更丰富的服务机器人赛道,更是备受关注。据亿欧智库《2021中国商用服务机器人市场研究报告》预测,预计2025年,中国商用服务机器人市场将突破1000亿元规模。

对庞大机器人市场的野心,九号公司从不掩饰——这一点,从其原名叫九号机器人公司名称上就可见一斑。

2015年,彼时国内服务机器人市场刚萌芽,彼时还叫九号机器人公司的九号公司,在收购赛格威后,就在赛格威原有PT业务线基础上增加了一条Robotics业务线。

此后几年,九号公司在机器人领域陆续推出多款产品:2016年与英特尔合作研发Hoverbutlerbot;2017年与宝马合作推出“路萌”;2018年与美团联合推出“Segway配送机器人S1”,同年6月上市首款搭载在智能电动平衡车上的服务类机器人“路萌”;2019年正式推出“Segway配送机器人S2”(九号配送机器人方糖);2021年9月又正式发布了一款割草机器人产品―—赛格威割草机器人。以及,近日推出九号飞碟、九号饱饱。

虽然动作频频,但九号公司在机器人市场却没有掀起任何浪花。2020年上市前夕,由于机器人业务占比低于0.5%,与从事职业不符,九号公司中文名字被迫由“九号机器人”更名为“九号公司”。

尽管如此,九号公司董事长高禄峰进一步强调称,希望在未来2-3年内让机器人业务有一个小成,实现上万台配送机器人部署;在中国、北美,希望在5~10年能有百万台级别的配送机器人部署。

2020年12月3日,九号公司进行上市后首次架构调整,形成由AI及机器人技术研究院、商用机器人事业部、家用服务机器人事业部、机器人移动平台产品线四大新部门组成的机器人团队。

多年布局后,目前机器人在九号公司中营收占比多少?根据最新财报,九号公司2021年服务机器人销售收入2100多万元,总营收中占比不到0.23%——相比万亿级蓝海市场,如此营收不及一提。

当然最重要的问题还是,正式进入To B商用服务市场后,九号公司潜力如何?是否能成为新增长点?

在业内人士看来,技术含量外,To B机器人面对的可能是与自己同等量级或更大的企业,由于客单价高,决策链条更长,无法像To C产品那样,短时间呈几何倍数增长,因此决定To B机器人胜负关键是场景规模化。

“从场景占有率来说,酒店机器人一直被云迹科技覆盖,餐厅有擎朗、 普渡和猎户星空等几大玩家,整个市场蛋糕看上去虽然很大,但不见得九号公司有资源能重切蛋糕。”一位商用机器人从业人士对“极点商业”直言。

相关资料显示,目前国内酒店场景里,提供送餐、送物、清洁等服务的机器人已经成为不少酒店标配。其中,云迹科技市场占有率超过90%,打入了15000多家酒店,目前云迹科技已经完成上市辅导备案,有意冲刺科创板。剩余的10%市场份额,已被远鲸、优地科技、景吾智能等瓜分殆尽。

而在餐厅机器人市场,已早已进入爆发阶段。2020年疫情至今,餐饮机器人产业链生态逐步得到完善,海底捞、全聚德、外婆家等头部餐饮企业已经实现大批量采购和应用。擎朗智能、猎户星空、普渡科技等众多玩家竞争激烈,留给九号公司的空间并不大。

让上述业内人士不太看好九号公司在To B商用机器人前景的原因,还有大环境。“疫情反复对酒店、餐厅打击重大,现金流都跟不上,各方面节省成本是存活之道。还会有多少有额外资金,去采买2万元一台的机器人?”

这意味着,服务机器人降本增效最大用途,在当前大环境下并不明显。“比如对很多酒店、餐厅而言,普通员工年薪甚至比不上一台机器人售价,这还没计算后续运营以及维护费用,引进机器人就显得没有那么必要。”

“这不仅仅是九号公司的问题,对大部分玩家来说,未进入前可能都觉得是刚需,但入进来之后,就会发现所需落地东西实在太多太多。”上述业内人士认为,这是商用服务机器人市场,渗透率迟迟难以提升重要原因。

规模化落地难题下,资本市场对九号公司的“野心”同样不看好。4月28日,其股价跌至33.54元,总市值237.43亿元,与最高峰时超500亿元市值相比,跌去超六成。

总结

“初创时九号公司踏入的赛道是电动平衡车和电动滑板车,机器人业务才是九号公司矢志不渝的梦想与初心。”在一篇文章中,九号公司如此表示。

诚然,每家企业都应追求自己的梦想。但现实问题是,To B商用服务机器人市场早已是竞争惨烈的红海——特别是九号公司最新进入的餐厅、酒店市场,基本上快被瓜分殆尽。在市场份额、技术储备、体验服务、产品价格、产业链闭环等层面,九号公司相比众多竞争对手,并不占据优势甚至落后太多。

加上主营业务不确定因素太多,九号公司能否站稳To B商用服务机器人市场,实现自己的梦想?时间会给出答案。

评论