文|真探AlphaSeeker 陈文琦

周一,Twitter官宣440亿美元收购案,迎来了自己新老板马斯克,并将在此次交易结束后退市,终止自己近9年的纽交所之旅。Twitter以几乎9个微博的价格“卖身”,这不仅是又一场造富运动,也是这家16岁的社交媒体平台将面临的一次大转型。

周四美股盘前(北京时间周四晚间),Twitter发布2022年Q1业绩报告,喜忧参半:用户增速保持,净利润飙升,但营收增速放缓,业绩不如预期,并且受收购影响,回撤了之前目标和愿景。

2022年第一季度(Q1)报告期内,Twitter录得:

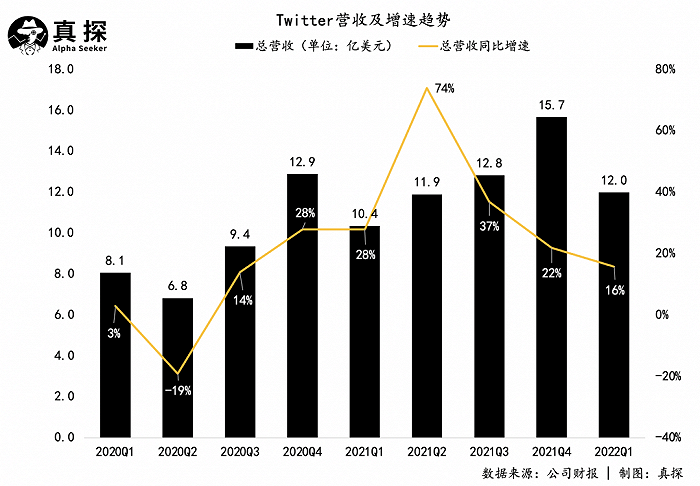

总营收为12亿美元,同比增长16%,在公司业绩指引的11.7亿-12.7亿美元之间,但不及Refinitiv分析师预期的12.3亿美元;

其中,广告业务收入为11.1亿美元,较去年同期增长23%;

用户指标平均mDAU(monetizable daily active users,可货币化日活)为2.29亿,同比增幅为15.9% ,略超StreetAccount分析师预期的2.269 亿,但Twitter指出了错误的重复计算,调整了前5季度的数据;

净利润为5.13亿美元,对应净利润率为43%,相比之下,去年同期净利润为6800万美元,出售旗下移动广告公司MoPub是主因。

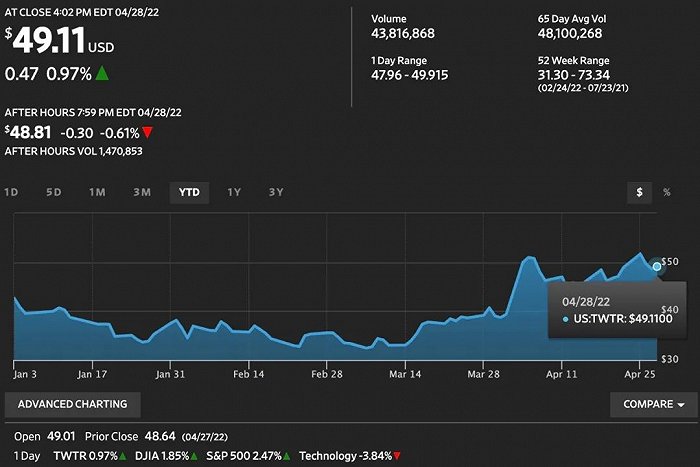

财报公布后,Twitter股价在交易日小幅上涨1%,停留在49.1美元。

这一个月以来,由于马斯克收购交易,Twitter股价坐上过山车。马斯克发出要约后,股价一度攀升至51.7美元的高位,在周一官宣后,受交易不确定性影响,又回落至50美元以下,低于收购价格54.2美元。本季度,Twitter取消了财报电话会。

不可否认的是,Twitter早已驶出了增长的快车道。Snap、TikTok等后浪迅猛,疯狂抢占年轻人们的屏幕时间,广告业务受行业逆风吹拂,不佳的盈利能力让投资者失去耐心,Twitter的用户规模、营收增速以及市值都在天花板下盘旋徘徊。

Meta找到了元宇宙作为下一个愿景,那Twitter的未来是什么,会是Web3吗?

Twitter今年以来股价走势

连续三年算错用户数据

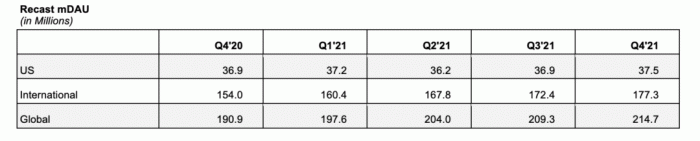

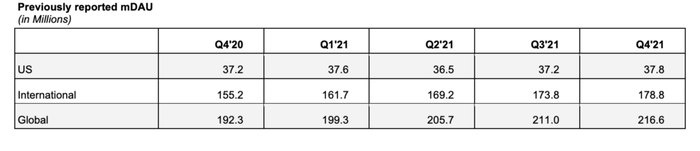

首先,看一个社交媒体和流量阵地的基本盘,即用户规模和增速方面。本报告期内,Twitter新增mDAU为1430万,达到2.29亿,与去年同期相比增长15.9%。其中,美国地区平均mDAU为3960万,年增速6.4%,其他地区为1.90亿,年增速18.1%。

从2018年Q4开始,Twitter对于用户规模的披露就采用了mDAU这一指标,希望更精准的数据去反应用户价值,但本季度对该指标再次做出调整,修正了前5个季度的数据。

Twitter表示,因为2019年3月推出的单用户多账户切换功能影响了指标的准确性,导致2019年之后的mDAU数据被夸大了,所以重新进行了披露。

修正后数据(数据单位均为百万)

此前汇报数据

两者差距

无论是修正前还是修正后数据,Twitter在用户规模增长的乏力都非常明显,近4个季度的增速都在15%以下,美国地区则基本是个位百分比增长。

虽然各家统计口径有所不同,但是与之相比,同期,Snap日活增加1300万,达到3.32亿,同比增速18%;Meta日活为19.6亿,同比增长4%;TikTok来势汹汹,据其去年9月公布的数据,月活已超过10亿,行业机构Business of App预计该数字在年底将达到15亿。这三家的日活数都超过Twitter不止一个身位,Snap和TikTok还在保持更快的增长。

Twitter曾在去年Q4重申自己未来两年内的增长计划,在2023 年底达到 3.15 亿日活跃用户和 75 亿美元的年收入。

但这一计划被部分分析师认为是“过高的”。MKMPartners分析师Rohit Kulkarn称:“虽然我们对马斯克在未来Twitter发展中发挥潜在积极作用的前景感到兴奋和好奇。但我们仍然认为2023年3.15亿的mDAU目标过高(我们正在建模约2.9亿mDAU),欧洲/俄罗斯局势可能会对此前景造成一定压力。”

因为收购交易的进行,Twitter撤回了之前的营收和用户规模目标,并没有给出下一季度指引数据。

广告业务难敌大环境

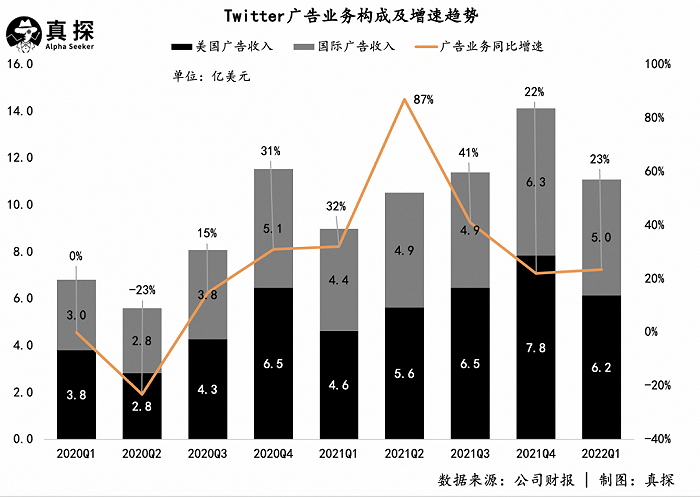

营收上看,广告业务依旧是Twitter的主要收入源,本季占比高达92%,营收结构单一的问题并没有改变。

2022Q1,Twitter广告业务收入为11.1亿美元,同比增长23%,环比下降21%(Q1通常是广告支出淡季)。其中美国市场广告收入为6.2亿美元,国际广告收入为5.0亿美元。

但是,广告业务的问题不是“淡季”就能解释的。2021Q4,据Twitter财报,广告互动总量同比下降12%,而每次参与成本(Cost per enegement,CPE)却同比增长了39%,这意味着,越来越难吸引用户点击,而这对于广告主来说,不是个好消息。

广告行业面临大考,外部挑战颇多:流量往别处去、俄乌战争、苹果iOS隐私政策、宏观环境导致的支出削薄、欧盟《数字服务法》(Digital Services Act,简称 DSA)等等,都让Meta、Snap、Twitter们的广告生意越来越不好做。

Meta的广告业务Q1增速仅为6.1%,是2021年Q2以来的最低水平,每个广告的平均价格同比下降8%;Snap表示广告商因乌克兰局势影响,收缩了开支。

去年10月,Twitter与游戏开发商和广告技术公司AppLovin达成协议,以10.5亿美元价格出售MoPub,该交易于今年1月1日完成。MoPub是一家帮助移动出版商管理广告库存的企业,于2013年被Twitter以 3.5亿美元收购,2020年,其年销售额是1.88亿美元。在出售时,Twitter表示未来会将更多精力放在效果广告业务、产品研发上。

新老板马斯克明确表示对Twitter过度依赖广告模式的不满,应该转向一种更靠订阅和付费的商业模式,目前月费2.99美元的Twitter Blue会员可以拥有“撤销推文”的功能,马斯克认为应该加更多付费功能,比如消除广告。

本季度,Twitter把除广告外的业务名称从“数据授权和其他”改成了“订阅和其他”,表现出对订阅、会员付费等业务的重视。

Twitter本身业务增长放缓,盈利能力一直未达到期望,波动较大,是其近几年在二级市场并不吃香的主要原因。2022年Q1,Twitter的营业损失为1.28亿美元,继上季度转盈后又亏了;净利润方面,GAAP数据为5.13亿美元,Non-GAAP为7.56亿元,飙升的主要原因是卖了MoPub。

2022年2月,Twitter董事会宣布了40亿美元的回购计划,取代2020年的20亿美元股票回购计划。作为新计划的一部分,2022年2月,Twitter进行了20亿美元的加速股票回购。

下一站,Web 3?

从股价表现看,Twitter已经很久没触到54美元高位了,对马斯克临时撤回收购的忧虑也不可避免,从过往经历看,他也确实是个难以捉摸的人。根据SEC文件,此次收购交易在6个月内交易未能成功完成,一方将需要给到10亿美元的分手费,如果该交易被监管机构搁置,该期限会再延长6个月。

虽然交易仍存在不确定性,但人们更关注的是Twitter卖身后会发生怎样的变化。

《华尔街日报》引援知情人士,就连Twitter现任CEO Parag Agrawal都表示,一旦马斯克接管公司,“公司会朝什么方向发展我们就不得而知了”。

从马斯克频繁的推文中,能找到一些线索。他曾对于期望的新功能发推,包括更谨慎的内容审核机制、推文编辑、更长的推文、真人用户实名认证、消除水军和机器人、给付费用户打上认证标记、开源Twitter算法的源代码并公布到GitHub上等等。马斯克还给出过裁员、关闭Twitter旧金山总部以及不给董事会发工资的建议。他说,仅后者一项每年就可节省大约300万美元。

马斯克“借钱”买Twitter给交易和后续经营都会造成影响。“马斯克可能希望利用Twitter 的现金流来帮助偿还债务,然而,该公司在过去三年加起来仅产生了大约5亿美元的调整后自由现金流,去年,Twitter 产生了超过3.5亿美元的负调整自由现金流。”高临分析师分析师Scott Kessler对「真探」表示。他表示,裁员可能是产生正现金流的方式之一。

以及,有一点难以忽视的,是马斯克虽然总是作为Twitter的C位用户出现,但他是个不折不扣的狂热加密货币布道者,而加密货币与“去中心化”的区块链技术、Web3密不可分。

Twitter作为社交媒体,让其与TikTok、Facebook、Instgram、Snapchat产生鲜明差异的是它以“广场”属性,在公共议题讨论中发挥着重要作用,难以被取代。也因此,Twitter逐渐成为了区块链拥趸们的“布道场”,成为Web3讨论的主要承载地。马斯克、币安的赵长鹏、以太坊创始人Vitalik Buterin(V神)等都是Twitter的活跃用户。前CEO Jack Dorsey也是坚定的去中心化者,他曾多次表示Twitter现在已经违背了初衷,导致社群过度中心化。

Twitter在Dorsey的带领下,已经推出过一些Web3相关的功能,比如Twitter Space(类似Clubhouse的实时音频平台),还有今年年初的NFT产品,让用户头像显示为NFT。

悖论在这里出现,Twitter一边在标榜“去中心化”,一边是马斯克这样的币圈大佬掌握话语权,甚至直接影响加密货币疯狂的涨跌。

若撇开这些披上“去中心化”外衣的金融投机品,Twitter能做的是什么?或许是马斯克说的算法开源,每个人都有权了解一条小心是如何来到你的眼前;或许是变得更去中心化,更保护每个用户,私聊被端到端加密,内容不会被随意删除、用户掌握数据所有权。

Twitter“言论广场”的初衷使其成为与Web3最相匹配的社交媒体平台,接下来,它的形态会如何进化,理念又将如何与资本和商业找到舒适的平衡点?

评论