文|公司研究室 刀客

近日,美丽田园医疗健康产业有限公司(下称“美丽田园”)向港交所递交上市申请,摩根士丹利、海通国际与华泰国际担任其联席保荐人。这也是A股与港股首次迎来美容院IPO。

招股书显示,美丽田园是一站式健康与美丽管理服务提供商,涵盖美容、医美及抗衰医学服务。从1993年海南一家美容院开始,经过近30年的跋涉,美丽田园距离公开上市终于只差一步。

不过,身处美容医疗行业,美丽田园的底色也许并“不美丽”。公开信息显示,其旗下公司多次被行政处罚,有顾客因为手术事故导致视力受损,一家医美门店涉及使用未依法注册的医疗器械;每年因纠纷向客户退款及赔偿上千万元。

01 谁的美丽田园? IPO前突击分红1.2亿

与拥有私家车一样,做美容也是国内富裕人群消费中的标配。在国内各线城市,美容院几乎随处可见。不过,对于这类生意,一般人只知道很赚钱,不知道里面的水多深。美丽田园的招股书,让人们大致明白了这一行的底细。

根据弗若斯特沙利文的数据,国内美容市场规模在2030年将达到6402亿元,2020年-2030年的年复合增长率为5.6%。这一市场极为分散,美丽田园在业内算是规模较大的一家。

截至2021年末,美丽田园在全国拥有177家直营门店,其中87家门店位于一线城市,70家门店位于新一线城市。其中,包括154家美丽田园及贝黎诗门店提供日常面部及身体护理服务,18家秀可儿门店提供能量仪器与注射服务,5家研源门店提供抗衰医学服务。

总体而言,作为业内起步较早的品牌,美丽田园已然是这个行当里的头部玩家。

有消息说,美丽田园的创始人是现任董事会主席李阳已故的妻子王莉。根据爱企查信息,美丽田园(Beauty Farm)生活美容首家门店于1993年创立,引进德国丹妮(DEYNIQUE)公司美容院线品牌进入中国,秉承了德国的质控流程、国际化服务。

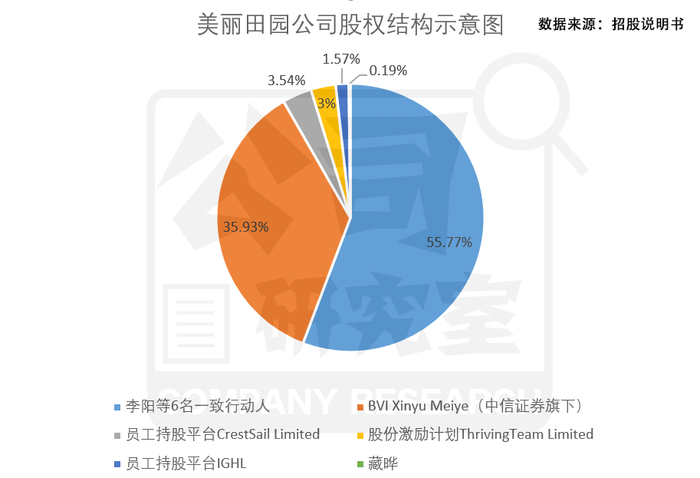

招股书显示,IPO之前,美丽田园公司董事长李阳、李阳的女儿李方雨、连松泳、牛桂芬、崔元俊和苑慧敏六名一致行动人合计持股约55.77%。其中,李阳通过LIYHoldings及LIYManagement持有约18,780,000股,李方雨通过LIFYManagement持有21,200,000股,连松泳通过MeiyaoHoldings持有17,510,000股。

此外,美丽田园的员工持股平台IGHL持股1.57%,员工持股平台CrestSail Limited持股3.54%,股份激励计划ThrivingTeam Limited持股3%,中信证券旗下CITIC PE等通过BVI Xinyu Meiye持股35.93%,自然人藏晔2022年3月刚刚入股,目前通过ZYLot Holdings Limited持股0.19%。

公司研究室注意到,赴港IPO前夕,美丽田园刚刚完成了大手笔分红。2022年2月,公司向股东派息1.2亿元,有关款项已于2月底以现金结清。此前,2019年—2021年,美丽田园分别向股东派息7710万元、7280万元和8670万元。以此计算,2019年至今,美丽田园已经向股东分红3.566亿元。

与近来赴港上市前巨亏的多家医药医疗企业相比,美丽田园的股东心中更踏实,毕竟,上市前的大把分红已经摊低了投资成本。不过,那些准备参与其IPO的投资者心中可能就不那么痛快了,老股东们分得越多,就意味着IPO后的新股东能得到的更少。

02 医美毛利率高达61.2%,7.7万“贵妇”年均消费超2万元

目前,美丽田园的业务有三块,分别是美容、医美及抗衰老医学服务。

2010年之前,美丽田园专心做美容;2011开设提供能量仪器与注射服务的第一家店,目前医美业务营收占比已近四成;2018年4月,公司业务再度扩展至抗衰医学服务,在上海以“研源”品牌开设首家抗衰医疗中心。

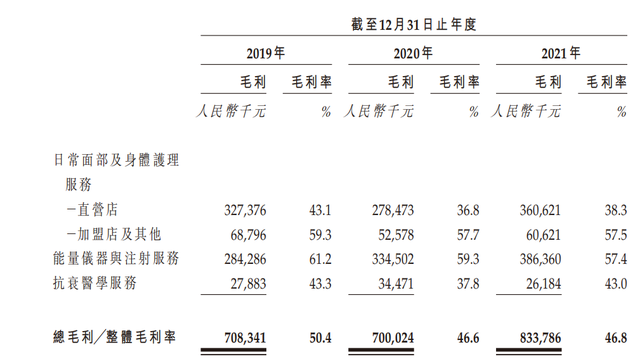

招股书显示,在公司现有的三块业务中,美容护肤毛利率最低,特别是直营店,2021年只有38.3%,加盟店毛利率57,5%,但实际营收在美容业务中占比很低;最高的是医美,2019年毛利率高达61.2%,2020年59.3%,2021年毛利率57.4%;抗衰老医学服务2021年毛利率43%。

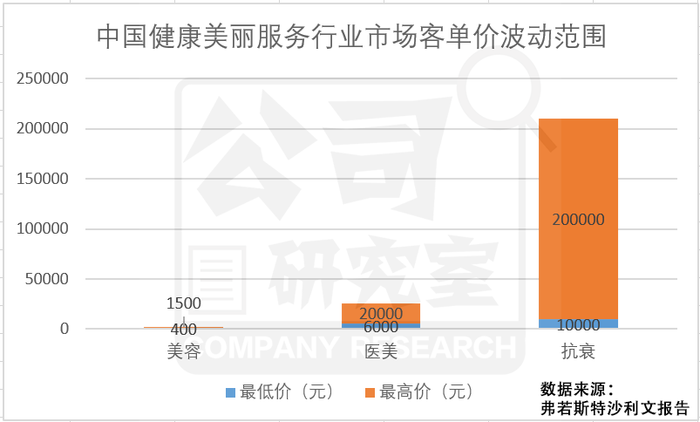

不过,对比一下整个这三类业务的客单价,也许就不奇怪了。弗若斯特沙利文数据显示,国内美容护肤客单价介乎400元至1500元(人民币,下同),受众规模来看,2020年达到1.52亿人,并预计将长期继续增长到2030年达到1.98亿人左右。与此同时,医美客单价高达 6000 元至 20000 元,并且渗透率仍低,2020 年服务项目数(每千人)仅 16.1 次;抗衰老业务每位客户每年支出约在人民币 10,000 元至人民币 200,000 元之间。

招股书显示,2021年,美丽田园直营店的活跃会员达到7.7万名,较2020年上升12.5%。2021年,活跃会员每年平均光顾门店13.3次,平均消费2.08万,2020年这一数字则是12.1次及平均消费人民币2.01万。

根据上述客单价,大致可以推算出来,这里面主要是由医美、抗衰老客户贡献。这一点,也为招股书相关数据证实。

根据招股书,美丽田园的日常护肤服务定价190~1990元不等,而小红书有博主晒出账单,显示一次“Venus时光肌密面部护理”加“均衡养护水氧护理”就要4960元;其旗下的医美服务如热玛吉价格范围是6800元~6.6万元,光子嫩肤价格在890元~9540元。

由此可见,美丽田园每年十几亿的收入,主要由上述活跃的7万多“贵妇”贡献。

03 定位于“美容界的爱马仕”,营销服务在总成本中占比接近20%

招股书显示,2019年至2021年,美丽田园营收分别为14.04亿、15.03亿、17.80亿,同期录得净利润1.47亿、1.52亿、2.08亿,2019年至2021年的年复合增长率为18.9%。

按照非香港财务报告准则,经调整,美丽田园2019年、2020年及2021年年内溢利,分别为1.49亿元、1.59亿元、2.27亿元。从毛利率来看,近两年美丽田园毛利率有所下滑, 2019年至2021年,美丽田园的毛利率分别为50.4%、46.6%及46.8%。

毛利率下降,或与成本增长及退赔金额上升有关。

从一开始创业,美丽田园就定位高端,近年更通过刘涛这样的当红明星代言,将自己打造成为“明星贵妇级”的存在。在小红书等社交购物平台,提及美丽田园多称之为“美容界的爱马仕”、“贵妇级美容院”等。

这样高大上的定位,自然决定了其客单价不菲。在与连锁医美机构、普通美容院、医美工作室等竞争中,由于定位的高大上,美丽田园无法通过降价和促销来获客,价格战打不成,就需要在营销与服务上加大投入。

招股书显示, 2019年至2021年,美丽田园的开支分别为2.78亿、2.71亿、2.99亿,其中主要是员工成本,具体包括内部销售及营销团队的工资、福利及花红。

公司研究室注意到,这3年间,美丽田园的销售及服务成本逐年走高。其中,公司推广及营销开支在总成本中占比不低,2019—2021年,这笔费用分别是3313.2万、2442.6万、3343.3万,在总成本中占比分别为11.92%、9.03%、11.16%。如果把营销及客户服务成本合计计算,那就更高了,据公司研究室推算,这些开支占总成本比例分别为18.82%、17.40%、19.58%。

04 多次违规出现手术事故,近3年累计退赔5130万

由于从事美容行业,特别是涉足医美业务后,美丽田园存在一定的医疗风险。2019年,一名客户在美丽田园一家直营店接受眼睑整形手术约两个月后,因视网膜中央 动脉阻塞损害视力,控告公司并要求作出损害赔偿。法院最终判决这家直营店赔偿损失10.9万,理由是手术前未有告知客户此特定风险。

事实上,由于美丽田园的直营与加盟店网络遍及全国,管理上很容易出现漏洞。

2019年12月10日,上海秀可儿门诊部有限公司因“未按照医疗器械说明书和标签标示要求运输、贮存医疗器械”被罚2万元。2020年11月30日,这家公司又因“经营、使用未依法注册、无合格证明文件以及过期、失效、淘汰的医疗器械”,被没收物品,罚款15.4万元,责令改正,警告。

2021年9月16日,美丽田园旗下的宁波江北甬江秀可儿医疗美容诊所有限公司因医疗废物处置问题,被警告并罚款1.6万元。

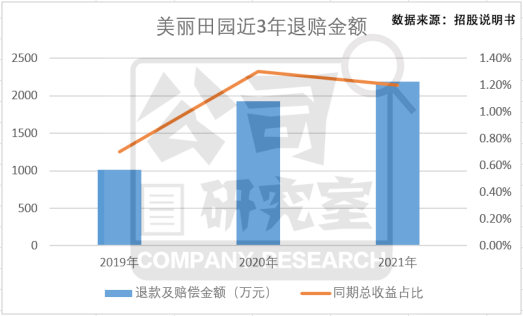

除了经营中违规被处罚,服务纠纷或手术事故也导致美丽田园每年退赔金额上千万元。招股书披露了公司近3年退款及赔偿情况,2019年、2020年及2021年,美丽田园向客户作出的退款及赔偿总额分别约为人民币1010万元、人民币1930万元及人民币2190万元,分别占同期总收益约0.7%、1.3%及1.2%。

“倘法院作出对我们不利的任何判决或裁决或和解,我们可能须支付高额金钱损害赔偿、承担其他责任,甚至须暂停或终止相关业务项目。”美丽田园在招股书中称。

评论