M2觅途咨询×立方知造局 重磅推出

《2022年中国工业机器人市场白皮书》

54页深度研究报告

涵盖行业90%以上企业一手调研

独家行业数据,贯穿上中下游市场核心

从宏观到微观,全景展现中国工业机器人市场

我们梳理了此次白皮书中部分核心观点,与您共享。

1. 疫情之下,逆势上涨

核心观点一:中国工业机器人市场,自带跑步前进属性。 工业机器人是制造业产业升级的核心环节。环境压力越大、竞争越激烈,企业对工业机器人的需求就越迫切。

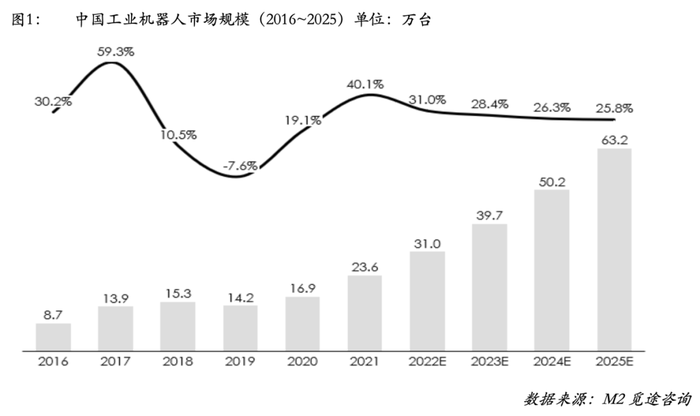

工业机器人市场,世界看亚洲,亚洲看中国。 在2020年疫情的不利影响下,全球经济遭受重创,但中国工业机器人市场逆势上涨,同比销量增速达19.1%。

而根据《2022年中国工业机器人市场白皮书》(以下简称《白皮书》)最新统计的独家市场数据,2021 年中国工业机器人市场的总出货量为23.6万台。

作为工业隐形助推器,工业机器人是机器换人、制造业产业升级的核心环节。这也意味着,作为生产方式变革的要义之一,环境压力越大、竞争越激烈,企业对工业机器人的需求就越迫切。 因此,当下中国工业机器人市场,自带跑步前进属性。

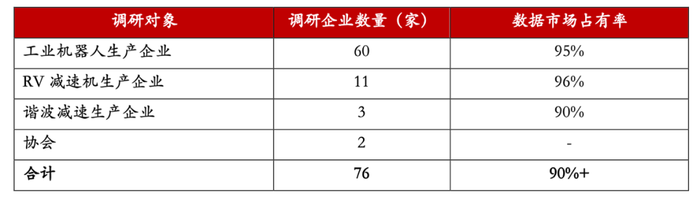

本次觅途咨询与立方知造局联合重磅发布的《2022年中国工业机器人市场白皮书》,以Data Science 数据库为支撑,深度调研了90%以上(占有率)市场玩家及相关协会机构,通过大量独家数据,全景呈现中国工业机器人市场面貌。

《白皮书》通过对工业机器人及上下游市场的长期跟踪,通过对市场主要生产企业的调研总结分析,并结合协会权威数据的衡量,数据准确率达 90%以上。

核心观点二:应用极其广泛、增速既稳又快、国产替代空间巨大,是当下中国工业机器人市场的主要特征。 通过《白皮书》我们发现,工业机器人的应用已涵盖46个行业大类,从农业、林业,到采矿、纺织、食品制造,再到汽车制造、通用设备制造,再到教育、卫生、国家机构。工业机器人正在全面渗透于第一、二产业及其它领域。

《白皮书》中工业机器人应用的部分行业及细分领域 中国工业机器人市场的发展潜力究竟有多大? 根据《白皮书》独家数据,未来五年内中国工业机器人市场将继续保持每年25%以上的增长速度。 乐观源于中国制造转型升级背景下,以下四方面带来的新一轮增长契机:

1. 在后疫情时代,下游3C领域、汽车市场以及机械加工领域的扩产扩容,刺激工业机器人需求;

2. “十四五”规划政策强力支持,智能制造不断提速;

3. 工业机器人是制造业升级的核心抓手,产业链增长可持续、国产替代力度和逻辑较强,核心标的值得高度重视和战略配置;

4. 从2010年中国市场开始快速发展以来,工业机器人10年寿命周期已到,存量市场迎来新一轮升级换代。

数据来源:M2 Data Science

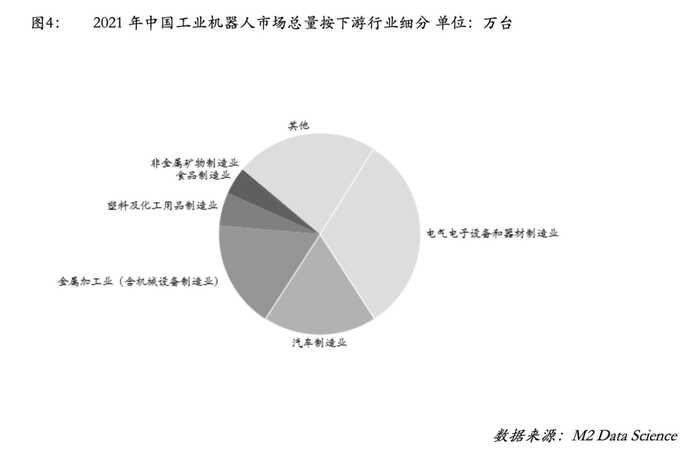

2. 下游主要应用行业生长旺盛

立方知造局以《白皮书》中的3C制造与新能源汽车行业为例:

数据来源:M2 Data Science

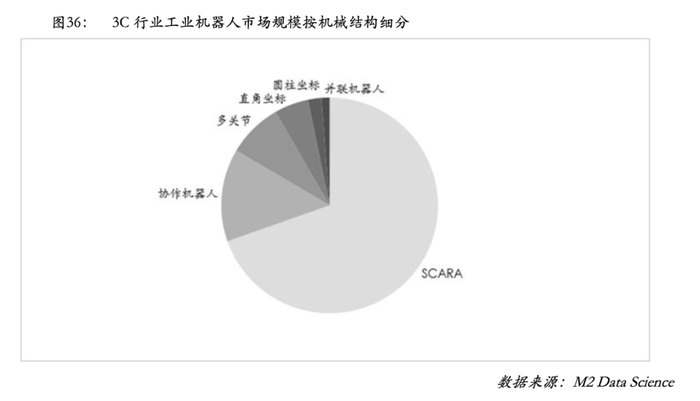

核心观点三:3C制造业:投资热情高涨、SCARA机器人应用最广

2021年,供给侧的缺芯困境和需求侧的新型换机潮,共同构成了3C制造业的一体两面。

疫情下远程办公、远程教育、线上游戏等催生了对笔记本电脑、平板电脑的需求,5G的推广应用则带来新一轮换机潮,智能穿戴、自动驾驶等新型终端也蓄势待发。

于此同时,政策也在持续加码。去年11月,工信部正式印发《“十四五”信息通信行业发展规划》,给中国数字化转型提出明确发展指标:

到2025年,每万人拥有26个5G 基站,5G用户普及率达到56%等具体指标。从而推动 3C 企业产品创新升级以及数字化智能化的生产效率。

政策端与需求端的强力刺激掩盖了供给端的不足,行业内投资热情依然高涨。根据国家统计局最新公布的数据显示 2021 年 3C 行业固定投资同比增长 22.3%,总量达 2.4 万亿。

在《白皮书》中,立方知造局预计,3C产业将继续保持15%以上的增速发展。

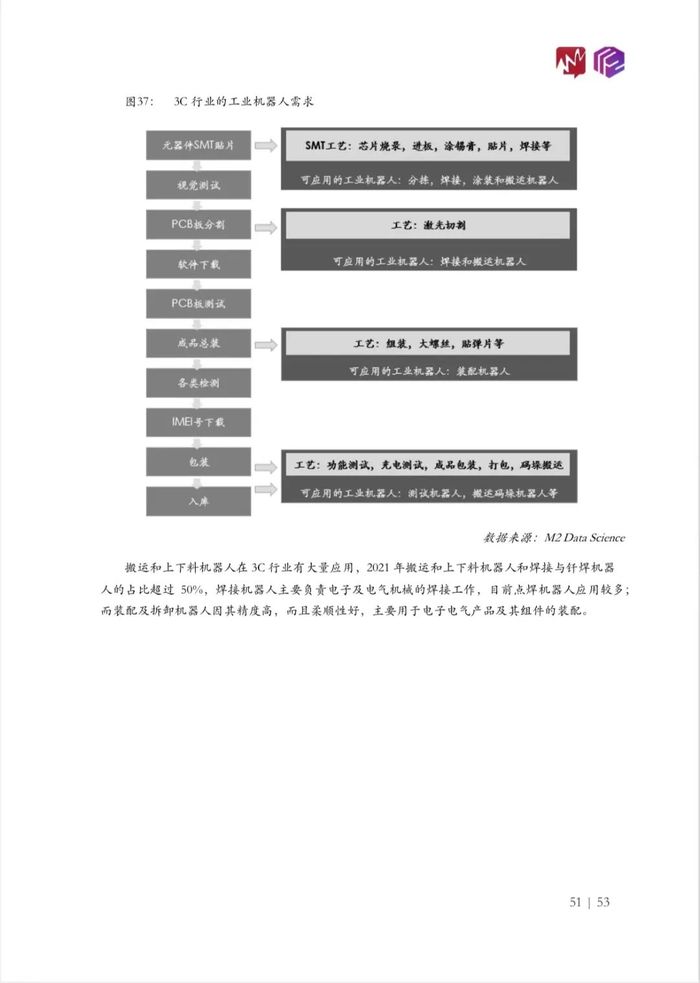

由于SCARA机器人负载小、速度快,且相比其他机器人拥有成本优势,因此在3C领域的应用比重最大。

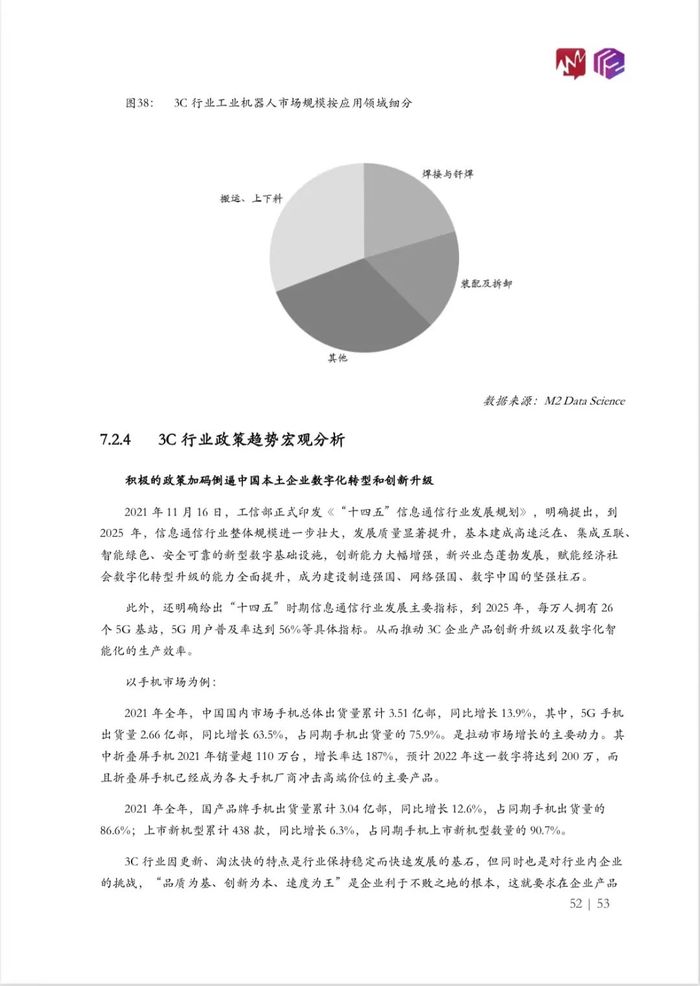

2021年3C行业工业机器人总规模 4 万台,其中 SCARA 机器人占比近 70%,总销量为 2.8 万台。

数据来源:M2 Data Science

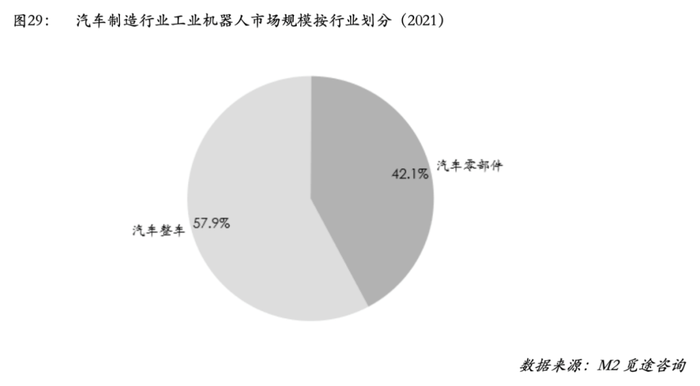

核心观点四:汽车制造——制造标杆的乐观主义——新能源汽车市场的发展,带动背后产业链的巨大改变:牵动制动系统、电控系统、驱动系统等上游供应链市场,都在经历重大变革。

对于工业机器人来说,这意味着新一轮的市场增长。

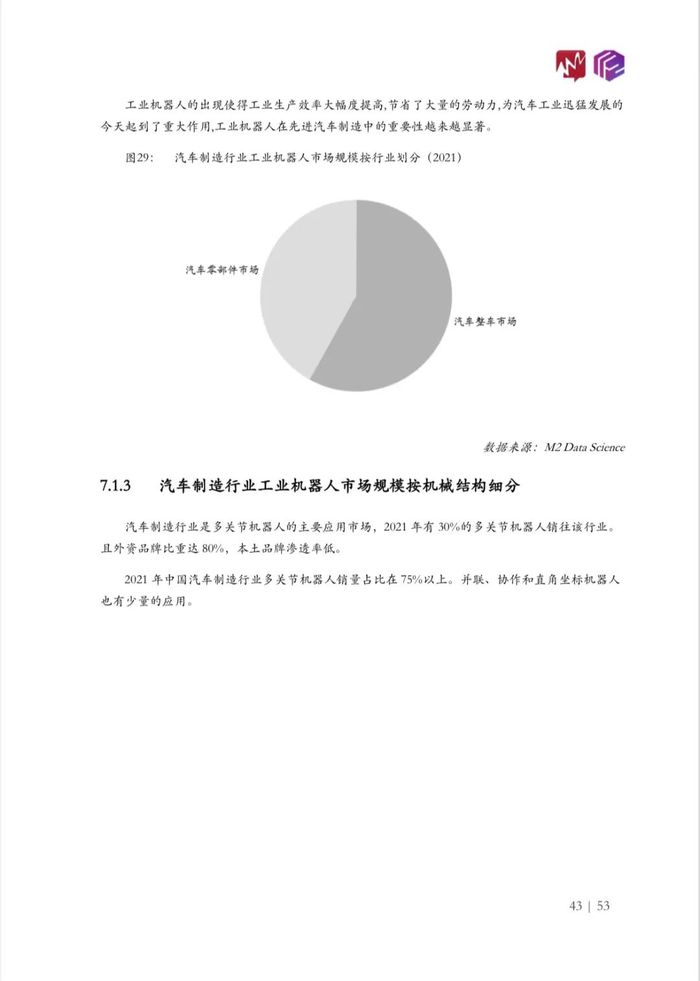

汽车是工业机器人第二大应用领域。

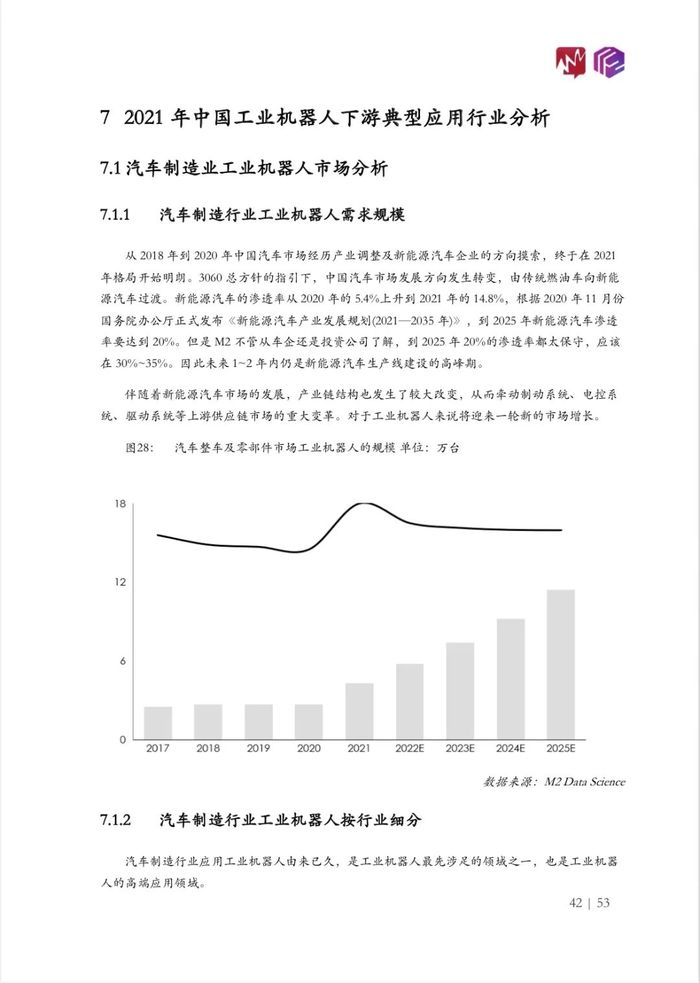

作为国民经济创汇大户,衡量中国制造水平的标杆,新能源汽车市场渗透率从 2020年的5.4%上升到了2021年的14.8%。

通过调研资料,立方知造局发现有一个颇为有趣的现象:

对新能源汽车的未来增速,政府预估相对保守,行业内人士则普遍更加激进乐观。

国务院办公厅发布的《新能源汽车产业发展规划(2021—2035 年)》预计,到 2025 年新能源汽车渗透率要达到20%。

而觅途咨询与立方知造局在调研中,结合众多车企、投资公司访谈、数据,发现普遍认同一个更加激进的数字:30%-35%。因此未来 1~2 年内仍是新能源汽车生产线建设的高峰期。

新能源汽车市场的发展,带动的是背后产业链的巨大改变:牵动制动系统、电控系统、驱动系统等上游供应链市场,都在经历重大变革。

对于工业机器人来说,这意味着新一轮的市场增长。

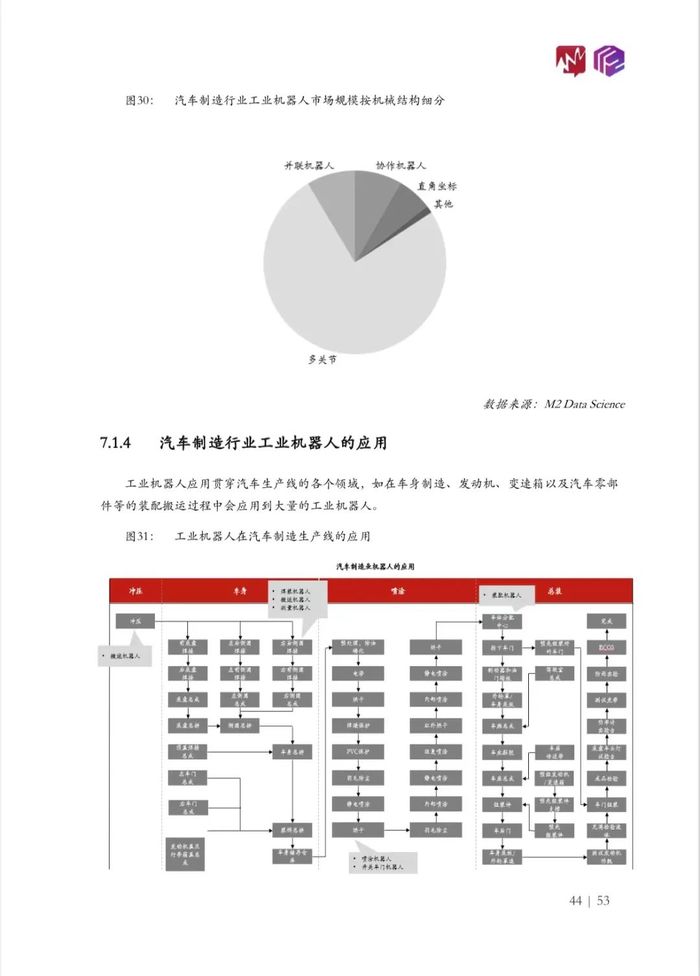

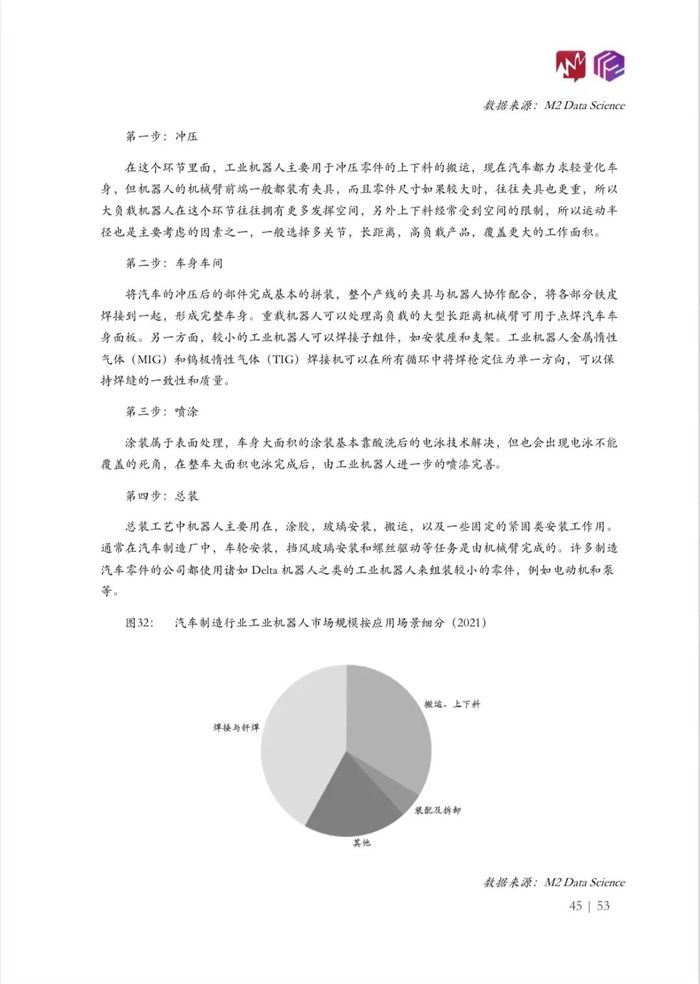

《白皮书》统计,汽车整车制造市场工业机器人的规模为2.5万台,占比 57.9%。汽车零部件市场 2021 年工业机器人的销售规模为 1.8万台,占比42.1%。

数据来源:M2 Data Science

不过,行业应用虽然乐观,中国本土品牌仍需加速追赶:

在汽车制造业中,本土工业机器人品牌市场比重仅为 6.7%,甚至比 2020 年还下降了近3个百分点。汽车制造是最早使用工业机器人的行业,需求仍在攀升,对于中国本土品牌来说,既是机遇,也是挑战。

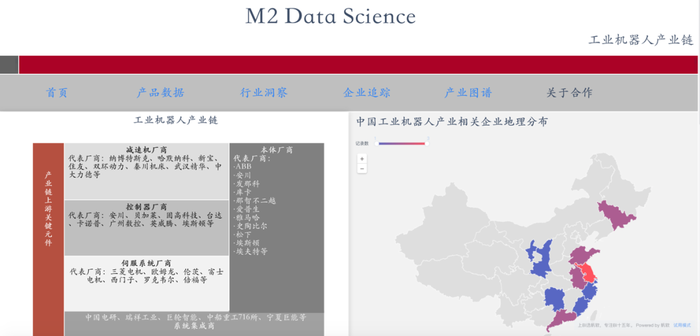

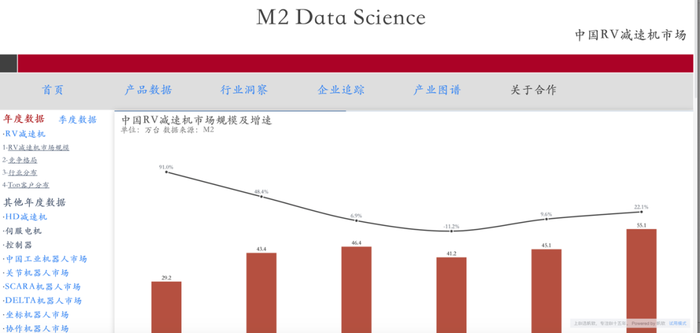

具体来讲,中国工业机器人本土品牌从产品分类、应用领域和下游行业方面看,分别呈现出怎样的竞争格局?哪些企业值得重点关注?都有哪些政策影响了市场发展?

以下为白皮书部分内容节选:

另外,如果您想要进一步了解工业机器人市场实时产业动态与可视化图谱,或是想要了解工业机器人以外的更多中国制造业产业链大数据,欢迎您了解Data Science数据库。

3. 关于Data Science数据库

Data Science数据库是什么?

简单来说,就是通过打通从市场数据到制造生产数据的闭环,提升产业透明度,从而助力企业、政府、投资机构更快、更精准地做出决策。

如果以2013年为中国大数据元年,那么中国的大数据应用发展已经有将近10年的历程了。

不过,在制造业,大数据应用远弱于其它领域——

由于工业品SKU多、专业性强、信息获取高,传统的感知外部市场的方式成本高、反馈慢、视野窄,无法适应智能制造决策辅助的需求。

而目前广泛存在的制造大数据应用偏向于制造数据(研发设计、生产、设备、通讯、物流、运维、销售、服务等),缺失了市场端数据(规模、增长、区域、竞争、价格、产业链、渠道、产品迭代、技术升级、产业政策等),无法打通前后端。

企业经营的最终目的是盈利,制造数据如果与市场数据无法有效衔接,再多的生产数字化也好像蒙上眼睛走路——方向不对,努力全废。

Data Science数据库的优势,是通过以下四个方面,为经营决策提供完整闭环信息:

市场/产业透明度(规模、增长、竞争、区域、行业等)

产业链(上游、下游、原材料价格、产品价格等)

主流企业(产品、价格、业绩、渠道等)

M2指数(采购指数、产品迭代指数、技术升级指数等)

Data Science数据库利用工业品的产业链属性,通过数据库、合作伙伴、数据交换、智能算法,按月、按季度不断更新更新市场数据,对行业政策及规划做到100%收录及解读。

最终,Data Science数据库可以实现市场预警、决策辅助、产业政策辅助制定、生产计划辅助制定等一些列功能。

未来对于企业来说,数据决策力就是竞争力。

据统计,制造企业在利用大数据技术后,其生产成本能够降低10%—15%。

不过,大数据技术对制造业的影响远非成本一个方面。

在产品的全生命周期中,从市场、设计、制造、服务到再利用,每一个环节都需要大数据应用,从而更精准、个性化地了解客户需求。

而无论是更加精益化、柔性化、智能化的生产系统建立,还是更多样化的商业模式探索,同样离不开以大数据为基础的决策支撑。

目前中国大数据应用实践的特征是:描述性、预测性分析应用多,决策指导性等更深层次分析应用偏少。

中国制造业位居世界第一,却大而不强。在未来转型升级的路上,如何进行科学决策、提升创新能力、创造高价值产品,在国际分工中从中低端走向高端,这些都与制造业大数据应用密不可分。

在Data Science中,制造业产业链大数据都能找到。

完整、可视化的产业图谱。覆盖能源、自动化、石化、3C、锂电池、医疗设备、机器人等众多行业。

从宏观到微观,从行业到企业、产品,详细数据动态追踪

评论