文|镜象娱乐 半盏茶

4月26日,港股游戏公司创梦天地盘中股价一度闪崩70%,相应市值一度蒸发超45亿港元,合人民币约38亿元。当天公司股价最低时险些跌破1港元/股,之后有所回升,最终报收2.09港元/股,单日股价暴跌49%,市值蒸发约人民币25亿元。

创梦天地股价震荡迅速在业内引发关注,要知道,这家公司曾凭借《水果忍者》《神庙逃亡》《梦幻家园》等游戏在业内站稳脚跟,吸引到腾讯、王思聪背后的普思资本、任泉等明星持股的StarVC等资本入场。

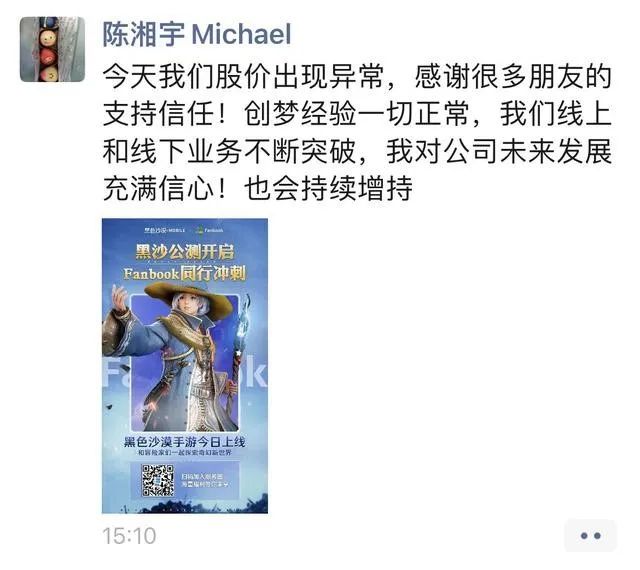

面对此次近乎腰斩的股价,创梦天地创始人陈湘宇随即在朋友圈发文回应称“一切正常”,并随后召开电话会议,启动相应回购措施。经过两日补救,截至28日收盘,创梦天地股价已回升至3.73港元/股,但较此次暴跌前还有一定差距。

疑似被“鸽”的《黑沙》,与连续三年增速下滑的业绩

对于此次暴跌,业内多有猜测,其中猜测最多的与公司储备的MMO手游《黑色沙漠》(下称《黑沙》)有关。

需要了解的是,《黑沙》衍生自2014年Pearl Abyss研发的同名端游,后来手游上线,在全球范围内引起不小的热潮。2020年,Pearl Abyss曾公开透露,《黑沙》系列游戏当时的累计收入已超过20亿美元(人民币132亿元),其中上线仅一年多的手游收入占比将近三分之一。

如今,《黑沙》手游在国内由腾讯游戏与创梦天地联合代理发行,但从部分网友的反馈来看,《黑沙》疑似曾在25日晚上将公测时间改为27日,引发一波争议。而创梦天地此次股价闪崩即发生在26日,后来《黑沙》也于26日如期上线,在陈湘宇的朋友圈回应中,配图也是《黑沙》开启公测的海报。

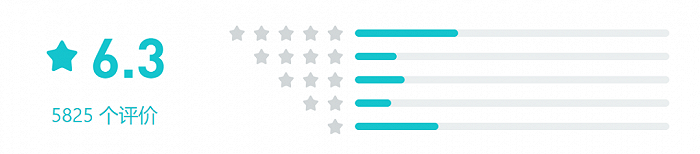

但是,尽管《黑沙》上线后迅速在AppStore免费游戏榜登顶,但2.3分(满5分)的口碑表现并不好。在tap tap上,该游戏评分也只停留在6.3分。

当然,或许《黑沙》疑似延迟上线及上线后不尽人意的口碑表现,确实能触到资本的敏感神经。但出现如此大幅的股价变动,大概率还是因为公司持续下滑的业绩表现,正逐渐让资本失去信心。

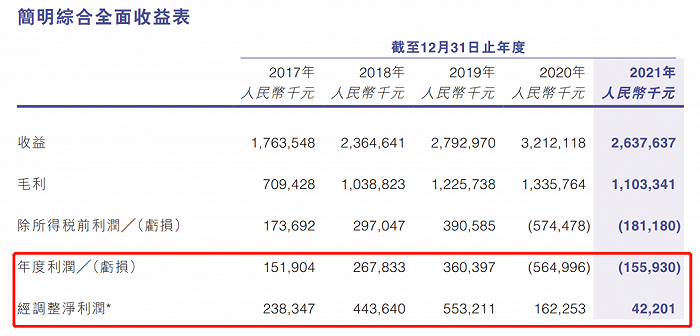

财报数据显示,2019年至2021年,公司的年度净亏损分别为3.6亿元、5.65亿元和1.56亿元,其中,2021年的亏损较前两年虽有收窄,但持续亏损的局面并未改变。而在经调整的净利润上,2019年至2021年分别为5.53亿、1.62亿和0.42亿,不仅净利润逐年收缩,业绩增幅也在持续下滑。

此外,在公司的营收表现上,2021年也出现了五年来首次负增长。而在这些业绩变化背后,则是持续流失的用户群。财报数据显示,2021年,创梦天地的平均月活跃用户从2020年的1.38亿人减少至1.28亿人;平均月付费用户由2020年的590万人减少至550万人;付费用户的平均收入由2020年的38元下降至34.2元。

这些底层变化恐怕才是导致此次股价闪崩的关键,在股民的讨论区里,“内幕消息”、“股东爆仓”等字眼频频出现,甚至有不少人将此次股价闪崩视为创梦天地即将出现大变动的前兆。

11轮融资、两次上市,但公司业绩仍依赖游戏发行

在创梦天地辉煌的时候,曾被称为游戏“梦之队”。手握《水果忍者》《神庙逃亡》等多个爆款手游,也迅速引得资本簇拥在侧。

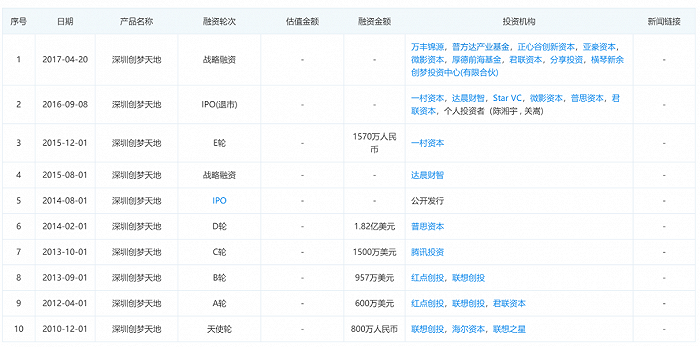

企查查数据显示,自创梦天地成立至今,公司至少已经进行过11轮融资,腾讯、王思聪的普思资本、任泉等明星加持的StarVC以及“赌王”何鸿燊家族的VigoGlobal等都是创梦天地的重要股东。何鸿燊之子何猷君更是在微博简介上写着:创梦天地合伙人。

图片来源:企查查

资本环绕之下,创梦天地成立3年便成功登陆纳斯达克,但“上市即巅峰”似乎是个魔咒,面对持续低迷的股价,创梦天地后来从美股黯然离场。然而不久后,创梦天地又在2018年12月成功进入港股市场。但从目前的股市表现来看,创梦天地在港股一直走得还是“下坡路”,从2019年初9.7港元/股的峰值算起,创梦天地的股价至今都在波动下跌。

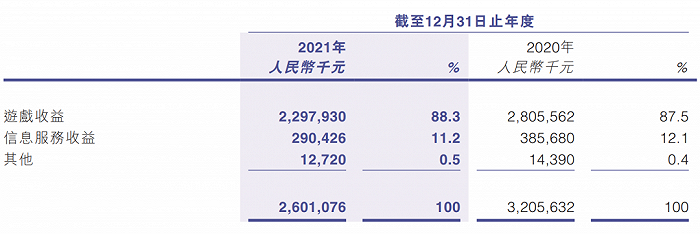

背后的关键在于,公司对游戏发行过于依赖。财报数据显示,2021年,公司的游戏收益占比高达88.3%,较上年同期仍略有提升,其中大部分收益来自于公司发行的游戏。

然而,从行业大环境来说,国内游戏发行大多是在腾讯、网易两大巨头之间夹缝求生。而创梦天地之所以站稳脚跟,一是在手游爆发的风口,从国外引入《水果忍者》《神庙逃亡》等爆款游戏,二是后来借助股权绑定,进入腾讯阵营。但这两点都不能说明创梦天地自身的发行实力值得被看好。

且从当下的市场变化来说,随着国内手游市场的迅速成长,将国外游戏引入国内发行的机会和成功率都在变少。包括创梦天地此次代理发行的《黑沙》,低迷的口碑表现对公司来说也不是一个好消息。

当然,创梦天地也早已意识到这条路正越走越窄,公司近几年也在着力加大研发投入。财报数据显示,2021年,公司的研发开支达到3.25亿元,与上年同期基本持平。前不久游戏版号重启,创梦天地出版并运营的《小心火烛》也在其列。

此前,创梦天地还曾在2018年8月,以10.5亿的对价收购上海火魂网络科技有限公司70%的股权,该公司同样以研发为主,核心团队大部分来自盛大游戏传奇工作室。但是,持续的研发投入拉高的成本也在拖累创梦天地的业绩,公司投资上海火魂产生的10亿商誉,后来也成为公司近几年利润持续下滑的一个重要原因。更重要的是,创梦天地在研发上至今还没有产出一款有分量的作品。

背靠腾讯,究竟是“弃子”还是“宠儿”?

2018年5月,创梦天地赴港上市前,腾讯已经成为公司的第二大股东,但两者间的关系确实有些微妙。

创梦天地赴港IPO后3个月,公司便以高价收购与盛大传奇工作室密切相关的上海火魂,这很难说没有腾讯推动的意思。要知道,同在2018年,腾讯就曾向盛大游戏(后改名盛趣游戏)注资30亿。后来,关于腾讯与盛大的紧密关系,镜象娱乐也曾在《口碑遇冷的手游,与“傍”上腾讯的盛趣游戏》一文中详细讨论过。

由此而言,与其说腾讯有意帮助创梦天地提升研发实力,不如说腾讯更有意以资本覆盖盛大的研发团队。毕竟,后来创梦天地尝试收购乐游科技,该公司在全球拥有多家AAA级游戏工作室,旗下游戏覆盖到《Warframe(中文译名:星际战甲)》《光晕》《雷神之锤III》等,但这一质量更高的标的,最终以14亿美元的对价归于腾讯所有。

某种程度上来说,创梦天地与腾讯之间确实关系紧密,但大多时候创梦天地将公司的游戏发行权交于腾讯,但在更重要的研发上似乎并没有得到腾讯太大的助力。而从两者最新的合作动向来看,腾讯有意驱动创梦天地发展线下体验店与潮玩业务。

此前,创梦天地和腾讯、索尼、任天堂联合打造了线下娱乐体验品牌“一起玩”,为顾客提供主机游戏体验、潮玩零售等服务。2021年3月,腾讯将QQfamily的IP授权给创梦天地,QQ潮玩也是线下门店的主要销售产品。财报数据显示,截至今年3月底,公司线下直营门店达到18家,还有12家储备门店。

此次股价闪崩后的电话会议上,陈湘宇也再次重申将把IP衍生品业务置于未来重点发力方向,公司的新定位是“科技赋能的IP运营商”。但是,财报数据显示,2021年,该板块实现收入仅3656.1万元,在公司总营收中的占比尚不足1.5%,对公司当前的业绩还未产生实质性的影响。若在公司研发实力尚未夯实之前,将公司重心放在此前从未涉足的领域,恐怕只会让资本更加犹疑。

评论