文|天下网商 杨洁

编辑|吴羚玮

“没有玻尿酸,很多明星会活不下去”,女明星大S这句话,道出了玻尿酸在医美界的不凡地位。

她口中的玻尿酸,也叫透明质酸,可以通过注射等手段,增强皮肤保水能力以及弹性。被女性们奉为圭臬的玻尿酸,养活了市值超600亿的华熙生物和市值超千亿的爱美客。

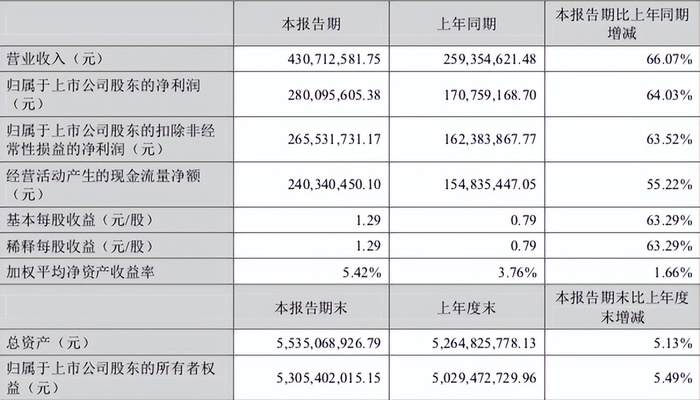

4月26日晚,玻尿酸巨头爱美客披露2022年一季度业绩公告,公司实现营业收入4.31亿,同比增长66.07%;归母净利润2.80亿,同增64.03%;一季度毛利率达到94.45%。

这是份漂亮的财报:业绩持续增长,毛利率超过茅台,还创下季度新高。

财报数据的“小爆发”,似乎和爱美客波动的股价是冰火两重天。

自2020年9月28日A股上市以来,爱美客股价在半年不到的时间里从118.27元/股飙涨到了最高1331.02元/股,市值一度达到近1600亿元,被誉为“女人的茅台”。而后,便开始跌跌不休,截止发稿,其股价较最高点累计下跌超50%,市值蒸发了近千亿元。

图 爱美客业绩公告

另一方面,爱美客赴港上市材料已经失效,首次冲刺港交所上市进程陷入停顿,谋求A+H两地上市的爱美客,暂时不能如愿了。

从公司创立至今,爱美客可以说是躺着赚了很久的钱,随着行业竞争加剧、监管趋严,爱美客的优势地位还能维持多久?

四年净赚18亿元,“女人的茅台”躺着赚钱

茅台满足了男人们在酒桌饭局上的面子,“女人茅台”爱美客,满足的也是女人的面子。

根据财报,爱美客目前的主要产品分为两部分:主要以玻尿酸为主的医美产品,以及外涂的护肤品。

其中,医美产品包括“嗨体”“爱芙莱”“宝尼达”“紧恋”“爱美飞”“濡白天使”,可用于颈部、面部、眼周等不同部位的填充,目的都是让皮肤看起来更饱满,或者更紧致。这几款产品在不同的细分领域皆有“首款”或“第一”称号,占据了医美市场绝大部分的份额。

依靠这些产品,爱美客赚了个“盆满钵满”。

2022年第一季度,爱美客4.31亿营收中,70%由嗨体贡献;去年7月份才推出的濡白天使,收入约4000万,占比约10%。

前不久公布的2021年财报显示,爱美客全年营收14.48亿元,同比增长104.13%,为近四年最高值;全年净利润9.58亿元,同比增长117.81%。

再往前回溯,2018年到2020年,爱美客的营收、净利润都一直保持逐年增长的态势:营收分别为3.21亿、5.58、7.09亿;净利润分别为1.23亿、3.06、4.39亿。

更被市场津津乐道的,是它的毛利率。

2021年,爱美客的毛利率为93.7%,比同期为91.54%的茅台还要高。2022年第一季度,爱美客的毛利率同样超过茅台(茅台2022年Q1毛利率为92.37%)。

财报指出,毛利率的增长是源于嗨体熊猫针、宝尼达、濡白天使等高附加值产品的占比提升。相比传统玻尿酸产品,尽管它们都主打抗衰,但都有各自的细分卖点——据爱美客介绍,嗨体熊猫针针对眼周,宝尼达的除皱和塑型维持时间更长,而“濡白天使”则号称集合了爱美客几种明星产品的功效,既能填充提亮,还增加了减疼成分。它们的价格,一针都在万元以上。

尽管难以断定功效几何,但这些差异化产品,都正在为爱美客贡献收入的增量。加上不断扩容的市场,爱美客“躺着赚钱”“医美印钞机”的称号,毫不为过。

手里的王牌,撑起这家企业

在医美赛道上,华熙生物、昊海生科、爱美客把控着绝对的市场份额。

三巨头中,以2021年营收为例,相较于华熙生物的49.48亿元和昊海生科的17.7亿营收,爱美客营收最低,但净利润却是三家企业中最高的。

同样都是主营玻尿酸、针剂类产品,为什么爱美客这么能赚?

“爱美客更会做营销。”江苏一家连锁医美机构的负责人告诉《天下网商》,她所说的营销,是指爱美客拿到了稀缺的产品资质牌照,使得它在客户面前更具说服力。

2021年,爱美客销售费用约为1.56亿元,而昊海生科2021年销售成本为6.12亿,约为爱美客的三倍多。和华熙生物与昊海生科相比,爱美客的客户少有普通消费者,基本上是医院、医疗美容机构及经销商——它们认的就是产品的资质凭证,爱美客不需要多费力气销售。

2002年,北京昌平区一家药厂的旧厂房里,诞生了爱美客的第一支产品,还安装了爱美客的第一条灌装生产线。2009年,爱美客自主研发的首款产品逸美取得医疗器械注册证并上市,是第一家取得相关产品医疗器械注册证的国内企业。

从“逸美”取得第一张国产透明质酸溶液医疗药械注射证起,爱美客就吃到了先发优势以及牌照的红利。2016年12月,针对颈部改善的产品“嗨体”也拿到牌照推向市场,成为爱美客的王牌产品。

公开资料显示,嗨体是目前唯一经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品,也就是说,在市场上颈部医美产品方面,它没有竞品。

在国内医美市场,标准获批严格,“有证”就意味着可享受至少三年空白市场红利期,或者更久。像肉毒素这类产品,标准更为严格,申报周期需要 8 年以上。

“从我们机构的情况来看,嗨体在消费者端认可度挺高的,因为没有同类型的竞品,消费者还会一直复购,基本会在3-6个月后继续加针。”医美机构的负责人表示。

爱美客财报显示,嗨体成本20元。《天下网商》采访得知,其终端售价在2000元-4000元之间。无竞品+高复购,使得嗨体“无敌”又“寂寞”。从2017年到2021年,嗨体的营收贡献从2017年占总营收的15.34%(3400万)直接上升到2021年的72.25%(10.46亿)。

由于产品的先发垄断优势,爱美客有足够的底气在直销渠道和经销渠道面前涨价。从2017年到2019年,嗨体直销模式下,平均单价从286.83元上升到354.19元;经销模式下,从280.44元上升到350.87元。

一医美机构负责人介绍,不论单价怎么涨,只要消费者都有需求,医美机构会一直采购,最终的价差其实还是消费者买单。

还能躺赚多久?

虽说有了“嗨体”这个印钞机,但爱美客真的可以“高枕无忧”,每天躺着数钱吗?舒服的日子背后,爱美客也面对着不少的隐忧。

与连年上升的业绩相比,爱美客所投入的科研经费占比近年来却在不断下滑。研发费用关系到未来的产品,也是一家公司的核心竞争力。2019-2021年,爱美客研发投入占总营收比值,从8.71%下滑到7.07%,远低于华熙生物及昊海生科,这也是市场对它的主要质疑之一。

其次,爱美客销售毛利率94.45%,已经到达天花板。随着政策监管加强,医美行业会越来越规范,目前的毛利率,不知道还能持续多久。

在爱美客发迹的玻尿酸市场,上市审批时间虽长,但也过了三年的窗口期。有报道称,华熙生物旗下的cytocare玻尿酸预计3年内能获得批文;华东医药旗下的少女针和长春圣博玛的童颜针也已进入国内市场。

图 unsplash

一旦过审的产品多了,市场上价格战会开打,销售费用也会越来越高,嗨体的利润被摊薄几乎是必然。

如果先发优势丧失,爱美客的前景就变得难料。

看到天花板之后,爱美客正在通过兼并收购的方式更快切入更多赛道。

2021年6月,爱美客斥资8.56亿元,收购了韩国肉毒素医美公司HuonsBio 25.4%股权,加码肉毒素市场。之后,更是分别与诺博特生物、融知生物合作,延伸到体重管理业务。

这些大手笔的投资,目前还没给爱美客带来看得到的收益。想要成为医美界唯一的“女人的茅台”,爱美客依然挑战重重。

评论