文|热点微评 王新喜

折叠屏手机市场因华为新品——MateXs 2的发布又热闹了起来,一众业内人士高呼华为即将改变折叠屏市场格局。

有业内人士表示,倍感意外!MateXs 2的起售价(9999元)刷新了Mate系列折叠屏记录,第一次将价格下探至万元以下,尤其是较上一代横版折叠屏近1.8万元的定价,购买门槛大幅降低。

这种惊叹颇有点类似过去苹果从iPhone12系列开始一改常规不涨价所带给人们的震撼。

尽管如此,在今年的市场环境下,这个售价在整体智能手机市场依然是超高端定位。

因被制裁而导致芯片缺货,华为这两年来颇不容易,其市场份额在不断收缩,从国内到海外,其整体排名已在前五之外,但华为对高端市场的战略坚守依然没有改变。随着其直板智能手机市场的收缩,华为将守住高端市场地位的重任放到了折叠屏手机市场。

三年内,华为已经推出了五款折叠屏旗舰,Mate X、Mate Xs、Mate X2、P50 Pocket以及今年的Mate Xs 2。由于较早入场对市场心智的占领,三星华为两大厂商几乎垄断了折叠屏的市场份额。

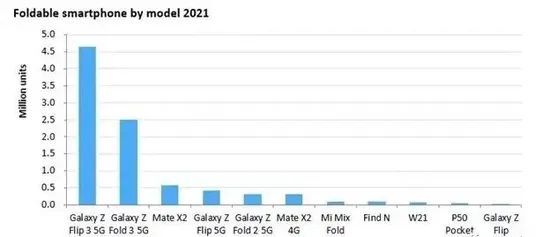

市调机构Omdia发布《2021年第四季度智能手机市场追踪报告》显示,销量最好的两款折叠屏分别三星折叠屏,华为在折叠屏手机销量排名第二,累计销量约百万。

从目前来看,小米OV荣耀华为六大主流厂商都已经发布了折叠屏手机,从今年的售价来看,虽然华为折叠屏手机价格下探的苗头出现,但整体依然是走高端路线,但华为今年面临的市场竞争局面已不容乐观。

从产品表现来看,它的卖点是屏幕与折叠技术创新。

比如说,华为是迄今为止,唯一推出外折版本折叠屏手机的手机厂商,此次它在屏幕铰链技术上也下了功夫,首创了双旋鹰翼铰链,展开后的屏幕平整顺滑,视觉上近乎无痕体验。

不过,对比行业来看,在铰链技术上,OPPO、荣耀等厂商新品均有不俗的表现,OPPO Find N带来的是水滴铰链设计,通过提升弯折半径降低了屏幕的折痕,荣耀Magic V是超薄悬浮水滴铰链设计,在更窄的开合空间内创造更好的屏幕平整度,也减轻了折痕的问题。

目前主流玩家都在宣称近乎无折痕的产品表现,客观来看,在铰链屏幕技术层面,华为与其他玩家大致处于同一水平线。

此外,从其他配置方面,无论是电池还是摄像头,华为表现可以说是中规中矩。5000万像素原色镜头、1300万像素超广角镜头和800万像素3倍光学变焦镜头这都是常规的。

电池配置上,无论是4880mAh电池,还是66W超级快充,MateXs 2也属于行业主流水平。

简单来说,华为MateXs 2所致力于要解决的痛点:厚重、怕摔、折痕,荣耀OPPO等厂商均已经提前一步,包括荣耀Magic V与vivo X Fold、OPPO Find N都在逐步化解便携性、铰链设计、折痕等问题与短板。

在防摔上,荣耀赵明曾经在发布会上亲身演示摔MagicV ,这也一度引发热议,这些厂商都在推动产品向便携、实用的方向过渡。

某种程度上说,华为MateXs 2在产品力与痛点的解决上,与荣耀OV没有拉开实质的差距。

尤其是华为MateXs 2相对于荣耀OV,还存在明显的短板,即缺乏5G芯片,华为MateXs 2采用了高通骁龙888芯片,但只有4G功能。

如果说一款手机的售价主要是由产品创新与性能表现来支撑的话,芯片性能是支撑售价的一个重要环节。

对于华为来说,在各大玩家都已经标配5G芯片的情况下,尤其是当前OPPO Find N已经将起售价拉到7699元起,华为是否还能凭4G守住其高售价定位?

不过,在华为看来,超出来的价格是源于它的品牌溢价。

在国内手机厂商中,华为是唯一一家过去站稳高端市场地位的厂商,在华为鼎盛的2019、2020年,华为国内市场份额超过40%,也曾经在2019年下半年的巅峰时期对苹果的市场地位构成威胁的厂商。

由于众所周知的原因,华为自研麒麟芯片以及部分核心元器件无法生产,这导致华为市场份额不断流失,尤其是高端市场地位被苹果蚕食。

据市场调研机构Omdia数据,2021年华为手机销量为3500万台,同比下滑81.6%,在全球智能手机厂商中位列第九名,市场份额为3%。与2019年2.4亿台出货量的高峰时期,可谓天差地别。

而与之对应,2021年第四季度苹果达到了有史以来最高的市场份额。但是我们会发现,尽管一直缺少5G芯片与其他核心元器件,华为一直在坚守高端市场。无论是折叠屏手机还是直板旗舰手机的发布,其定价一直向iPhone系列最新旗舰看齐。

某种程度上,这是华为的无奈之处,正是因为华为手机的出货受限,其价格也一度被炒到天价,被业内称之为理财产品,尤其是华为每一代折叠屏手机都表现出了极高的保值率。

而华为过去高端品牌溢价已经坐实,定价若持续下探,好不容易打造的高端品牌形象,就有坍塌的风险,未来想再次站稳高端市场,可能就难了。

这是华为过去一直心知肚明的,也是华为在即便5G芯片缺席的情况依然坚守高价的底气所在。

华为的高端市场定位还守得住吗?

但从今天来看,华为在高端市场的坚守是否还能奏效,可能要打一个问号。

因为时移世易,市场正在发生微妙的变化,相对于两年前,华为因为市场份额的收缩,芯片问题迟迟没有解决,品牌影响力与销量均在下滑。

过去华为折叠屏手机能够成为“理财产品”,源于折叠屏手机市场在2020年之前基本是华为、三星的主场,但从去年底到今年,OPPO、vivo、荣耀三大玩家入场,且产品表现与竞争力不落下风。折叠屏市场格局正在发生转变。

如前所述,从OPPO、荣耀开始,它们的折叠屏新品主打的消费者心智,就是解决三星华为上一代折叠屏手机的短板与痛点——包括折痕明显,铰链设计不佳等。而华为最新折叠屏目前虽然也在发力这些痛点,事实上,在消费者心智的占领层面,华为已经慢人一步,无论从技术还是产品创新,华为也没有明显的差异化亮点。

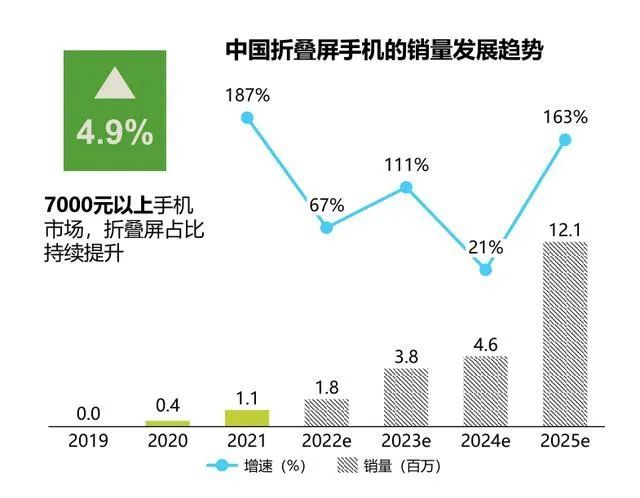

况且,OPPO、三星等玩家的产品战略是要把折叠屏的价格打下来,抢夺口碑与市场。赛诺此前发布报告中提到,当前折叠屏手机的主导价格依然在15000-20000元价位段,但在三星Z Flip3和OPPO Find N的推动下,2022年折叠屏的价格有望下降到7000元以内。

赛诺还预测,随着价格的下探,2022年折叠屏的销量可能上升到180万台,到2025年甚至突破1200万台。

因此,折叠屏选择越来越多,彼此之间产品性能与表现接近、价格逐步下探的情况下,华为能否再度拿下“年度理财产品”的桂冠,还有待再看。

笔者曾经有一个论断,即坐稳高端市场一般需要在一个或多个环节上具备市场认可的品牌价值——从过去苹果三星与华为三大厂来看,苹果依赖的是操作系统+芯片等核心元器件的自研设计,形成软硬件一体化体验;三星是从芯片到屏幕,垂直一体化自给自足,掌控产业链的关键环节;华为源自它在自研芯片+5G层面的核心竞争力以及自研操作系统+供应链议价权。

从三大厂支撑高端品牌溢价的核心竞争力来看,三者都有自研Soc芯片这张牌,从差异化来看,华为注重5G+芯片的综合竞争力;苹果依赖iOS系统下的软硬件一体化护城河;三星更强调垂直一体化供应链,他们通过各自不可替代的核心价值与领先优势去支撑它的高品牌溢价。

但从今天来看,华为的高端品牌溢价——从芯片到供应链层面已失去支撑点,华为手机其实已难以支撑起过往的品牌溢价。

但华为这两年来对高端市场的坚守,背后也是华为的无奈之处与利润诉求,因为手机市场份额收缩,华为的利润压力很大,2021年华为运营商业务、消费者业务、企业业务分别实现收入2815亿元、2343亿元、1024亿元,分别增长了-6.98%、-49.6%、2.1%。其中,消费者业务无疑拖累了整体的利润表现。

华为消费者业务收入从2020年4829亿元暴跌至2021年2434亿元,近乎腰斩,也开始让华为思考未来整体业务的发展方向与调整思路。

当此之际,华为消费者业务更名为终端业务,也是因为华为在缺钱、手机业务翻身艰难的状况下,试图通过组织架构调整,去推动新的业务的成长——包括华为面向B端政企客户拉开了新的商用产品业务线、重注云业务以及不断向车联网的业务的方向发力等。

因此,如果消费者业务在华为的业务体系中权重下降,华为手机在高端市场的坚守,是否还能立得住?是否还有机会重新收复失地,其实是需要华为思考与反思之处。

供应链恢复之后,华为该如何破局?

在芯片受限的背景下,从余承东当前透露出来的信号看,也有思考过破局之策,即芯片堆叠。

根据华为前轮值董事长郭平的说法是:“创新的芯片封装、chiplet互连技术以及特别的3D堆叠,是公司把更多的晶体管做在一个芯片上的方式,从而在竞争力上获得更好表现。”

简单来说是多芯片互连技术,用面积、堆叠方式换性能,用不那么先进的工艺,保障未来的产品也具有竞争力。此外,华为还通过哈勃投资在芯片领域进行布局,据不完全统计,已经有51个芯片企业接受了哈勃的投资。

只不过,要解决整个半导体问题的过程是复杂而漫长的,华为需要更多的时间与耐心以及更大的研发投入。

当前,对于华为来说,好消息是供应链环节似乎有所缓解。不久前余承东称,华为手机的供应已得到极大的改善,去年手机供应很困难,今年我们华为手机开始回来了,所以大家想买华为产品,华为手机都能买到。

从余承东的话里可以看到一个明显的信息——华为正在通过某种手段改善供应链,华为手机的产量有望逐步恢复。

但目前尚不是乐观的时候。对于华为而言,供应链环节的恢复,更多是解决了产品出货与产量问题,而不是解决了其自研麒麟Soc芯片的生产问题,芯片可能依然要依赖高通等外部供应链厂商产品。但总的来说,这也是一个利好条件。

供应链恢复之后,对华为而言,最重要的是收复失地,扩大市场份额,牌怎么打非常关键。

华为在过去缺芯的不利条件下,依然坚守高端市场地位,除了品牌层面的坚守之外,也有平衡投入产出比的考量。

毕竟,华为营收下滑,但研发投入没有缩水,2021年研发投入达到1427亿元人民币,创下历史新高,占全年收入的22.4%,华为高比例研发投入必然需要从产品利润层面收回。因此,即便市场份额已被归入other之列,华为也不能放低身段。

但是对于一家手机品牌来说,市场份额的收缩意味着一家品牌的影响力下滑,如果华为未来几年依然无法解决芯片问题,那么华为在手机市场的高端地位就很难维持。

如前所述,自研SoC麒麟芯片这一环的缺失,不足以支撑华为完整的产品体验与溢价。无论是芯片堆叠还是芯片投资,均很难替换并超越麒麟芯片+5G给华为手机产品带来的体验与价值的加持,华为要依赖这种方式继续支撑手机高端市场地位,可能并不现实。

在当下智能手机市场用户换机周期不断拉长的背景下,华为也需要思考一种更加均衡的策略来收复失地。

立足当下,华为其实应该做出更务实的改变。从目前的实际情况来看,华为需要投入更多资源强化自身在高端市场和海外市场的品牌影响力,但在产品层面,无论是从消费者的呼声与诉求,还是从手机市场的战线收缩的现状,薄利多销的市场策略可能更适合目前的华为。

在今天疫情环境下,消费者对价格敏感度变高,缺乏核心自研芯片的华为高端机型其需求会有明显的价格弹性,在过去两年,因为芯片缺货以及整体人们对于经济与收入的预期向好,华为旗舰一度被冠之以“理财产品”之称,但今天,市场环境正在发生变化,由于过高的定价,对其存量出货造成了打击,也导致其整体利润的下滑。

市场格局与消费者习惯在变化,曾经的地位不代表如今。华为过去一直是坚持利润优先于销量的战略,但从其高端市场的支撑力弱化以及其市场份额持续流失的现实来看,华为是时候做出改变了。

如果供应链的问题解决,基于华为手机品牌影响力,即便是拿外部供应商的芯片或者是采取芯片堆叠方案,华为依然有机会去收回流失的市场。

但前提是,华为或许应该考虑销量优先于利润的路子,放低身段,走亲民路线,以收复失地为先。

从现实角度来看,未来对华为手机最有利的价格段是2000~3000元档位和4000元~5000元档的中高端产品为主,这两个价格档位,是苹果覆盖力偏弱的市场,依赖华为的品牌影响力,在该市场段位既可以获取一定的利润,同时也可以通过价格下探收获消费者支持,为其未来进一步的产品溢价带来缓冲空间。

待市场份额上来,再逐步通过技术创新推动品牌影响力与整体的市场热度开始回血,再逐步上浮到高端市场,或许是困境下的华为当下可以思考的一条路。

评论