文|品牌数读 于金平

编辑|杨绚然

“冰箱冰柜”一跃成为了疫情地区的“新刚需”。

在上海的微信群中,除了蔬菜水果、被抢购一空的货架,更有人晒出团购的冰箱,惊呼“冰箱才是疫情囤货的重点。”天猫数据显示,进入4月份以来,天猫上“冰柜”的搜索热度已经超过2021年的“双11”,“冰柜”近一周搜索热度同比增近190%,成为最炙手可热的家用电器。

与冰柜冰箱入夏突发性爆火形成对比的是,小家电逐渐降温。2022年第一季度厨房小家电共计13个品类全渠道零售额累计达135亿元,同比下降11.1%;零售量5957万台,同比下降13.4%。上市公司的财报接连透露出亏损的信号。

曾经借势而起的小家电为沉闷的家电市场注入了新的活力,为大家电品牌指明了新的增量市场,美的等品牌入局。但小家电过山车般的退潮给品牌浇了一头冷水,大家电没有从两年的大起大落中收获多少。

无奈回归到基本盘的大家电品牌,正在讲出一些“新叙事”。

01 冰箱冰柜反季爆火

在一阵热闹的团蔬菜接龙过后,品牌数读所在的小区物资群里,有几个居民讨论起要不要换个大容量的冰箱。考虑到疫情期间无法处理掉原来的冰箱,小区里的其他人建议可以加个冰柜,几个人可以一起团购。

临近五一,一位上海苏宁易购门店的邻居宣传公司活动:“五一到了,为了保障大家的生活需求,苏宁易购各类家电可以正常送货,手机、电脑、打印机、电视、热水器、冰箱、冷柜、空调、小电器等,有需要的可以私信了解,上海地区可送货。”随即几位居民便在群里询问起冰箱冰柜、电饭煲购买事宜。

品牌数读从该苏宁员工处了解到,这次活动针对五一,一单包邮,通过苏宁易购小程序下单,由苏宁大库发货,两天内能够送到。

苏宁常州公司零售云负责人陈皓告诉品牌数读,上海等地区出现了断货的情况,还向工厂追加了订单,销售主要集中在100~150L容量的冰柜。

奥维云网数据显示,4月4日至4月10日,冰柜线下市场销量同比增长12.25%,销售额同比增长18.54%;线上市场销量同比增长31.71%,销售额同比增长16.27%;冰柜均价1797元,同比上涨22元。而在3月,冰柜的线上市场零售额仅有0.7%的小幅增长,线下零售额呈下降趋势。

打开搜索引擎,消费者的关注点也从价格延伸到了冰柜的品牌、尺寸、容积、功率等方面,甚至“直立式冰柜和上掀卧式冰柜”偏小众的话题在百度上也有百万+的搜索相关结果。

但是反季的热情并没有得到行业多少认可,购物中心的招商人员告诉品牌数读,并不看好疫情下的反季抢购潮,苏宁易购的人员也认同,特殊情况下产生的需求会在疫情结束后回归正常,“夏天到了,小冰柜可能继续有人买,但主要是洗衣机等品类到了销售季。”

02 入局小家电铩羽而归

上一次,家电品牌面临大范围的讨论,还是在2019年。

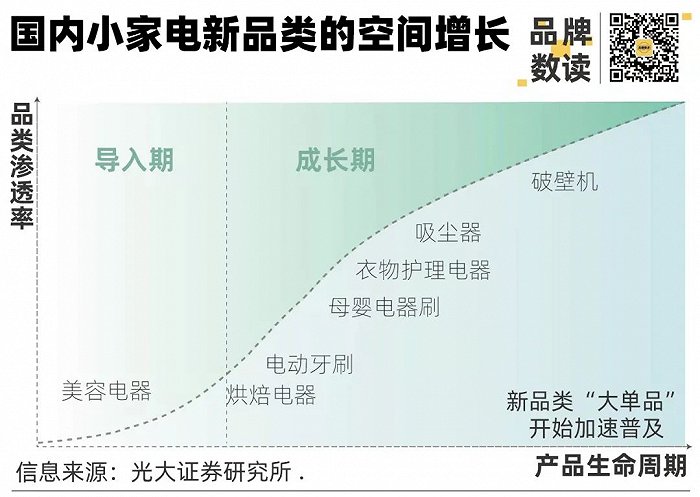

彼时小家电的风口,给市场格局早已形成的家电市场带来了挑战和变数。2019年至2020年,小家电企业小熊电器、北鼎股份、石头科技等迎来上市潮,通过爆品和互联网电商打法异军突起。

光大证券研究所报告显示,电饭煲、电水壶等进入中国时间早、市场规模大且成长空间确定,因此美的、苏泊尔和九阳三大品牌在厨房小家电领域的卡位很早,但新上位的小家电品牌切中的领域多为传统品牌的空白区,比如比依电器依靠空气炸锅、石头科技依靠扫地机器人、北鼎股份依靠养生壶,在传统品类上避开“美九苏”。

当然,品类创新并不足以构成新锐家电品牌的壁垒,携资金、供应链优势的传统品牌也加入了小家电品牌的竞争,小家电的市场格局渐清晰:以美的、苏泊尔、九阳、飞科、等传统品牌和以小熊、摩飞等新锐品牌两军对垒。

传统品牌凭借供应链、研发能力、线下渠道等优势,降维打击,快速复刻出小家电诸如空气炸锅、养生壶之类的出圈爆品;新锐品牌则借助线上直播、营销、高颜值、切中细分需求等特点,与传统品牌形成差异化竞争;价位上,新锐品牌瞄准了高端市场与传统品牌错位竞争。以渠道为例,在线下渠道深耕的传统品牌已经覆盖了购物中心、街边门店、国美苏宁等各类渠道,新锐品牌的渠道重心放在电商平台。

除此以外,传统品牌也尝试做出更多创新,但有些创新却略显“鸡肋”。曾有消费者向品牌数读吐槽道,买的豆浆机可以做鱼汤。“我为什么需要一个能做鱼汤的豆浆机呢?”

随着饱和竞争的推进,很快,小家电经历了过山车般的下行。

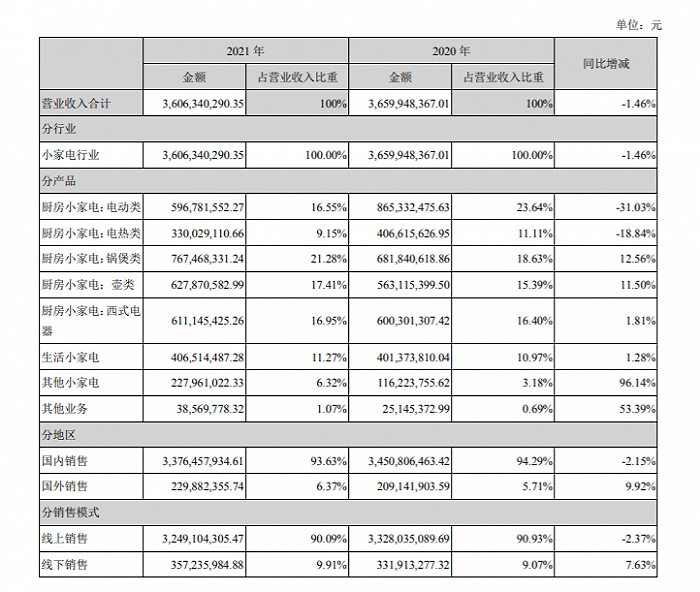

2022年初,随着小家电上市企业陆续公布财报,追逐风口的人发现泡沫碎了。根据小熊电器2021年财报,全年实现营业收入36.1亿元,同比下降1.46%;扣非净利润为2.6亿元,同比下滑34.8%。这是2017年以来,小熊电器首次出现营利双降的状况。分产品来看,电动类厨房小家电业绩下滑明显,营收为5.97亿元,同比下滑31%。

图源:小熊电器2021年财报

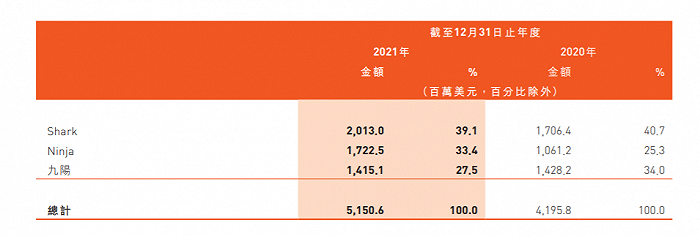

传统品牌也未能幸免。2021年,九阳营收同比下降约0.9%,而专攻海外市场的Shark和Ninja两个品牌持续增长。

图源:JS环球生活2021年财报

行业下行,品类和品牌持续承压。第一季度,包括电饭煲、电磁炉、电压力锅在内的13个品类的厨房小家电全渠道零售额累计达135亿元,同比下11.1%;零售量5957万台,同比下降13.4%。横向比较,3月份,小家电在一众大家电品类中下滑明显,线上和线下零售额的下滑远超各式大家电。年初,在闲鱼发布的“十大无用商品”扫雷名单,破壁机、筋膜枪、美容仪榜上有名,空气炸锅成了排名第一的闲置商品。

行业数据警示小家电品牌的同时,入局的大家电品牌们也难逃命运。美的集团董事长兼总裁方洪波2021年初对自家业务的反思道,“美的小家电业务面临的不是发展问题,而是生存问题。”

03 寡头们的新叙事

小家电需求风口退潮,大家电市场也将回归平静。

而随着消费下行,以及供求关系变化,挣扎中的品牌们急需在当下讲出一些“新叙事”。

虽然没有在小家电的大起大落中找到出路,但小家电对细分需求的洞察能力,正在被大家电继承。以海尔热水器为例,在传统内芯材质、功率、用电安全、耗能等基本面外,也不乏“胆水质检检测”、“小蜗居”、“颜值控”、“迷你热水器”、“水压低”、“老小区”等细分需求卖点。

这不仅是品牌们吸引新用户的手段,也是他们加快用户产品更换速度的手段。2020年618期间,京东平台数据显示,6月1日当天,以旧换新上门订单量同比上涨325%,累计发放换新补贴上亿元。6月1日至2日,参与空调以旧换新的用户数量同比增长495%,空调以旧换新补贴、安装费补贴、安装延迟补贴这三项为消费者补贴上千万元。今年,根据京东APP最近半个月的评论来看,在标价1600元左右的同品牌空调,参与以旧换新的款式评论超过900条,未参加活动的款式超过150条,评论差距在6倍左右。

但亦有声音指出,促销、以旧换新等活动很难从根本上解决大家电更换周期频率低的桎梏。奥维云网数据显示,今年一季度冰箱线上线下市场均价有提升,线下提价幅度更为明显,但零售额192亿元,同比下降8.1%,全渠道量额齐跌,零售量612万台,同比下降9.2%。非销售旺季,电商能做的不过杯水车薪。

图源:奥维云网

难抵抗销售周期、难追随需求变化,风口一过,家电品牌没有赢家。

家电寡头构筑的护城河保护了市场份额,却难敌“一招鲜吃遍天”时代的落幕。城镇化放缓和房企野蛮开荒时代已过,人群迭代产生的新需求推动家电品牌转身。只是打开新市场的钥匙,家电品牌还不明白怎么配。

参考文献:

1、新周刊:小家电,大冤种

2、格隆汇:石头科技的扫地机器人故事,两年时间就讲完了?

3、财经天下周刊:年收入101元?老板电器年报一口气错了18处

4、光大证券:新消费风来,寻找下一个小家电明星公司——小家电行业深度研究

评论