文|满投财经

4月26日,创梦天地(01119.HK)股价放量下跌,跌幅一度超过70%,当日最终收跌49.02%,市值蒸发44亿港元。对此,公司并未对外正式回应,但董事长陈湘宇火速在朋友圈表示,“公司运营一切正常”,并在当日迅速增持120.44万股,希望给予投资者信心,稳定市场。

事实说明,这个做法是正确的。市场从第二天迅速反应,截至5月5日收盘累计涨幅达89.9%,公司副总裁王习通过媒体回应称,本次的股价波动主要是由券商股东不计成本卖出砍仓导致的。

创梦天地作为游戏界的生力军被大众所知,作为《水果忍者》、《神庙逃亡》、《纪念碑谷》等大热游戏的中国区发行商,创立3年,创梦天地就成功登陆纳斯达克。

不过随后因长期股价低迷,仅10个月,公司完成股份私有化交易,草草退市。4年后,创梦天地选择了在港交所上市,公司发展战略发生了巨大的变化。

01、逐渐转型“代理+自研“,开启线下娱乐

曾经的游戏发行代理商开启自研之路。公司乘着互联网红利的东风,迅速发展成为了TOP级独立手游发行商(在2018年上市时,位居国内手游市场第五)。但陈湘宇团队深知,想要做真正的游戏巨头,“内容”和“发行”是不能有明显短板。所以公司在2018年斥资10.5亿元人民币,以超9.8亿的高溢价收购了“上海火魂”(现更名为“天津火魂网络科技有限公司”),期望增强内部游戏开发能力。

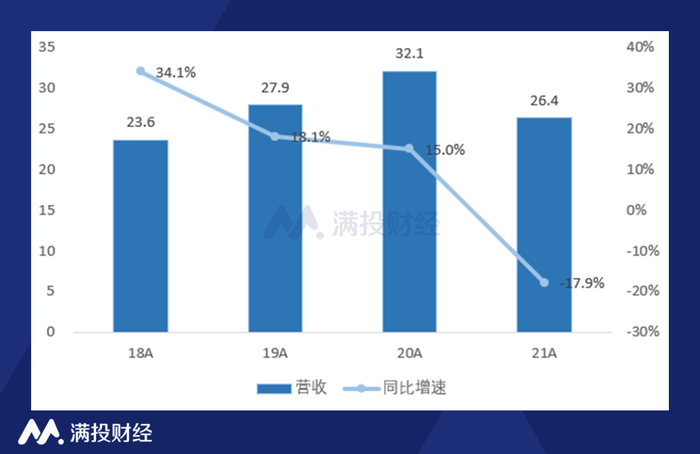

图:创梦天地营收及增速;数据来源:公司财报

但现实却很“骨感”。因“火魂”公司利润未达业绩预期,2019、2020年创梦天地对其分别计提4.22亿元、4.94亿元的商誉减值,显然这并不是一次成功的收购案例。即便如此,公司依然持续加大研发投入,坚持提升自研能力,研发费用率逐年提升。目前,结合“源代码“+”优化“的代理模式,公司做到了自研内容产出稳定,《全球行动》、《小动物之星》均在TapTap端获”编辑推荐“,评分达8分以上,初步转型基本达成。

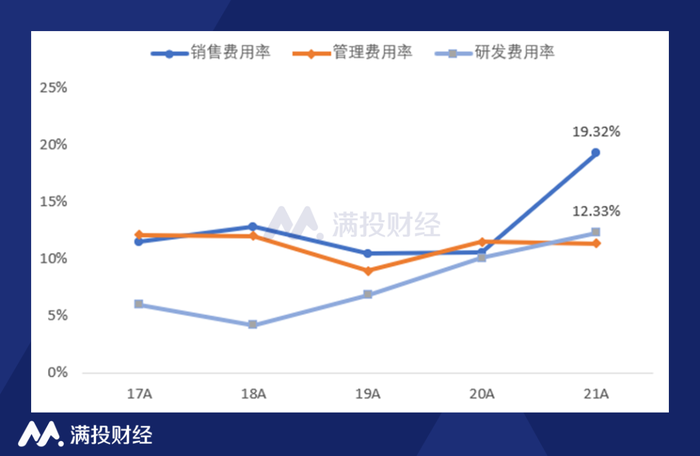

图:创梦天地费用率变化情况;数据来源:公司财报

甚至于创梦天地并不满足于线上游戏业务,且早早开展了线下业务的布局。2017年,公司联手腾讯(00700.HK)开设首家“好时光“影游社,为客户提供高端游戏、影音体验。2021年创梦天地获得腾讯QQfamily IP授权,形成了以”一起玩“为平台,”好时光“与”QQfamily“门店双品牌运营的线下娱乐格局,业务逐渐扩展为”主机游戏体验、销售“+”潮玩零售“。

02、“腾讯影子股”的IP生态

是什么让创梦天地在线上游戏业务转型期间如此“急切“地拓展线下业务?原因与创梦天地想要拓展游戏产业纵深的”IP生态“和公司资本结构有关。

第一,目前主机游戏处于“线下娱乐”的新蓝海,潮玩市场增速喜人。

据Niko Partners数据,2021年我国主机游戏玩家约1541万人,相比手机游戏玩家7亿、PC端玩家3.3亿,具有未来需求释放的空间,预计在2025年能够达到2392万,CAGR为11.6%。

我们认为,目前玩家数目较少的原因在于国内外游戏产业发展背景不同,以及国内重“社交”的游戏氛围。

首先,国内一直以网络游戏为发展方向,投入主机游戏对游戏厂商而言风险大、回报低,难有精品产生。

其次,文化氛围的熏陶使得国内外玩家选择游戏类型也产生了明显的差异。国外硬核主机玩家较多,普遍能够享受单人或少数人进行通关的游戏,崇尚“个人英雄主义”;国内受到早期互联网游戏的发展和渲染,游戏群体带有很强的“社交”需求,可以说如今国内的主机游戏格局是由游戏玩家需求端和厂商供给端双重选择产生的结果。

而当下“一起玩”品牌门店的出现,能够使客户多样化的娱乐需求和社交需求在这里得到满足,玩家们通过硬核主机游戏也能收获“情感价值”。

同时,由游戏IP衍生出的潮玩也可以在这里找到买家。据弗若斯特沙利文报告显示,2021年我国潮玩市场规模已达345亿元,同比增长38.6%,处于快速增长期。而就单店来讲,据公司业绩会披露,一个300平米的标准店月收入可达79.1万元,其中潮玩面积占比40%,能够贡献近64%的收入,月坪效为4200元。并且潮玩在为门店贡献不俗的业绩的同时,还能营造出适宜的游戏氛围,作为软实力的一部分吸引顾客。

图:中国潮流玩具市场规模(单位:十亿元);数据来源:Frost &Sullivan

第二,深度绑定“腾讯”,利用IP资源形成生态闭环。

港股上市前,腾讯持有公司20.65%的股份,为仅次于创始人陈湘宇的第二大股东; 王思聪的普思资本、StarVC、 Vigo Global、索尼等是公司的重要股东,赌王何鸿燊之子何猷君出任公司首席营销官。

股东光环亮眼,但对创梦天地业务提供实际加持的还是腾讯的平台资源。2021年起,公司与腾讯先后签订的5个合作框架协议开始执行, 获得IP资源包括QQ、“王者荣耀”、“狐妖小红娘”、“穿越火线”等的授权,渠道资源、研发资源、内容资源较为丰富。

利用IP资源成为潮玩市场的玩家是理所应当的事情。创梦天地一方面做游戏发行代理、游戏自研,另一方面经营游戏IP衍生潮玩,这就构成了公司 “IP闭环“的运营生态——游戏运营、打造IP、IP营销,脱离一般潮玩商的代理IP模式,形成良性循环。

03、实行新战略后的公司业绩前景尚不明朗

但公司目前的战略定位与市场布局显示出,自研游戏赛道和体验零售市场盈利能力增速“模糊”,从投资角度出发可能存在诸多的不确定因素。

(1)主机游戏市场的“天花板”可能并不高

投资者需要考虑的是,主机游戏市场可能并不能如愿获得规模增长。就主机游戏本身而言,属于较小的泛娱乐化品类:相较于KTV,线下主机店要求客户需要同时身具“游戏需求”、“社交需求“;相较于茶馆、棋牌室,主机店的适龄范围又会更窄。主机游戏市场规模增速能否达到预期,行业天花板在哪里?我们不得而知。

(2)潮玩市场竞争激烈,IP是竞争源动力

弗若斯特沙利文研究报告称,2021年中国潮玩行业CR5为21.4%,其中泡泡玛特(09992.HK)市场份额位列第一,为11.9%,录得GMV41亿元,第二、三名公司市占率之和为8.6%,国内潮玩行业竞争格局较为分散。

目前潮玩公司的盈利模式基本上路线都跟泡泡玛特类似。首先开启IP挖掘及运营、品牌形象创建,到最后的全渠道网络IP变现。而泡泡玛特作为“平台型“龙头,手握”Molly、Dimoo、Pucky“等爆款IP,现有超295家零售门店、1870家机器人商店,线上线下零售网络与变现渠道完善,泡泡玛特目前在行业中占据绝对优势。

所以创梦天地想要从潮玩市场里分一杯羹,在做自研IP的同时,需要注重其他爆款IP的引进。IP作为潮玩市场的核心要素,如何激发旧IP的热度,持续获得新的IP,是公司作为新玩家需要考虑的首要问题。

(3)净亏损扩大,业绩前景待展现

从财务业绩方面来看,财报反映出公司净亏损有所放大,21年录得调整净亏损1.56亿元,同比增长达118.6%。这主要归因于公司停止部分非自研项目带来的收入下降以及持续投入线下业务造成的亏损扩大:游戏分部营收与利润分别录得26.0亿元、1.5亿元,同比下降18.9%、70.6%,体验零售亏损为3222万元,同比增大71.8%。

截至2022年1月,创梦天地旗下“一起玩“门店数量已达18家,门店分布主要集中于深圳、广州两个城市,并且根据IP合作协议,未来三年内公司可于国内一二线城市开设共150间直营主题门店。随着线下业务迎来快速扩张期,公司净亏损可能会进一步扩大,该分部业务潜力能否兑现,何时扭亏为盈;以及游戏分部在战略转向后业绩能否回暖,是投资者需要持续关注的两个问题。

评论