记者|梁怡

近日,又一家芯片厂商—芯天下技术股份有限公司(简称:芯天下)递交创业板上市招股书,保荐机构中信建投证券。

芯天下主要从事代码型闪存芯片研发、设计和销售,主要产品包括NOR Flash和SLC NAND Flash,已进入三星、美的、科沃斯、爱都科技、中兴通讯、四川长虹、移远通信等厂商的供应链体系并实现大批量交付和使用,下游应用于消费电子、网络通讯、物联网、工业与医疗等领域。

受益于芯片价格上涨,2021年芯天下经营业绩暴增,其中净利润突破亿元门槛,而2020年仅百万之余,毛利率更是高达45.3%,比肩龙头兆易创新(603986.SH)。然而,未来半导体供应链恢复正常,芯片价格回落时,公司的利润还能保持吗?

另外,芯天下所处的代码型闪存芯片行业,华邦、旺宏等龙头企业市场占有率较高,兆易创新位居第三,同时诞生一批新兴企业还有东芯股份(688110.SH)、普冉股份(688766.SH)等。目前公司市场占有率相对较低,面对激烈的市场竞争,公司的拓展空间又有多大?

业绩暴增

2019年-2021年,芯天下的经营业绩出现跨越式增长,其中营业收入分别为2.49亿元、3.35亿元和7.9亿元,净利润分别为334.10万元、253.03万元和2.13亿元,尤其是2021年营收、净利润分别同比大增135.82%、8420%。

分产品来看,2021年NOR Flash产品收入为2.8亿元,同比增长63.74%;SLC NAND Flash产品收入为4.15亿元,同比增长299.04%,得益于量价齐升。

2021年芯天下综合毛利率大幅提升至45.3%,而2019年、2020年分别为19.23%、25.46%。界面新闻记者梳理发现,去年公司毛利率上涨主要系销售单价涨幅高于成本涨幅所致,其中SLC NAND Flash产品尤为明显。

具体来看,公司SLC NAND Flash产品的毛利率由2020年的17%猛增至2021年的50.76%,销售单价由4.42元/颗涨至8.75元/颗,增幅达97.99%,而同期单位成本增幅仅17.45%;另外,NOR Flash产品的毛利率由2020年的32.85%提高至2021年的41.32%,销售单价增幅为23.82%,同期单位成本增幅为8.19%。

销售数量上,2021年SLC NAND Flash产品的数量同比增加近0.24亿颗至0.47亿颗,NOR Flash产品的数量同比增加近1亿颗至3.92亿颗。

2021年半导体行业景气提升,加之疫情冲击,芯片市场整体供不应求,芯片价格暴涨,多数芯片厂商的业绩在这波涨价潮中有所提升。

2021年兆易创新实现营业收入85.1亿元,同比增长89.25%,归属于上市公司股东的净利润为23.37亿元,同比增长165.33%。

值得关注的是,2021年芯天下的毛利率直逼兆易创新。去年兆易创新的毛利率为46.54%,其中存储芯片(包括NOR Flash、SLC NAND Flash和DRAM)的毛利率仅为39.71%,远不如“小弟”芯天下。

未来随着全球疫情平缓,半导体供应链恢复正常,芯片价格回落,芯天下的毛利率或将下滑,公司高增长的经营业绩大概率不可持续。

此外,招股书中还提到芯天下前期产品导入周期长、成本尚不具备优势、持续研发及运营投入较大,导致公司过去存在未弥补亏损。2020年末,母公司未分配利润为-2491.7万元,直至去年,未分配利润才转正为2.04亿元。

行业竞争激烈

芯天下的产品所处行业系存储芯片的非易失性存储芯片(断电后信息保留)细分领域。而在非易失性存储芯片领域中,经过数十年的发展,Flash已占据主流地位,根据存储技术的不同,Flash主要可分为NOR Flash及NAND Flash两种产品类型,其中NOR Flash及 SLC NAND Flash均同属于代码型闪存芯片。

据悉,在NOR Flash市场,全球前五大企业占据约80%的市场份额。中国台湾企业华邦、旺宏处于领先地位,中国大陆存储芯片行业龙头兆易创新位列第三,而美国企业赛普拉斯、美光的市场份额则逐步缩小。

芯天下虽未公布自身的市场份额,但根据CINNO Research数据,2020年兆易创新在全球NOR Flash市场中市占率达到15.6%,排名第三,同期兆易创新实现营收44.97亿元,其中存储芯片收入32.83亿元。因此不难推测芯天下的市占率相对较低,业务规模相对较小,未来公司的经营发展也会面临行业竞争加剧的挑战。

工艺而言,目前业界NOR Flash产品中ETOX工艺的主流制程为65nm/55nm,并逐渐向50nm/4xnm节点演进;SLC NAND Flash产品的行业主流工艺制程为3xnm/2xnm。

整体来看,芯天下产品工艺紧跟行业。其中NOR Flash产品的主流产品在65nm/55nm工艺技术水平,同时公司50nm/4xnm工艺产品正在开发过程中;公司主要采购铠侠、美光等厂商的SLC NAND Flash存储晶圆工艺制程为2xnm,同时已掌握2xnm单芯片SPI NAND存储晶圆的设计能力。

本次IPO,芯天下拟募资4.97亿元,其中1.68亿元用于NOR Flash产品的研发升级及产业化,1.40亿元用于NAND Flash产品的研发升级及产业化,8944.4万元用于存储研发中心建设,剩下的1亿元用于补充流动资金。

其中NOR Flash产品研发升级和产业化项目中,拟在现有NOR Flash产品线的基础上,进一步研发55nm/50nm/4xnm工艺制程的NOR Flash产品;NAND Flash产品研发升级和产业化项目中,拟在现有SLC NAND Flash产品线的基础上,研发2xnm工艺制程的单芯片SPI NAND产品及超低功耗SLC NAND Flash产品。

研发投入方面,报告期内芯天下研发费用分别为2044.95万元、3965.72万元和6552.44万元,占营业收入的比例分别为8.22%、11.84%和8.29%,行业平均值为10.78%、8.05%、7.95%。

截至2021年末,公司员工合计20人,其中研发人员占比为52.74%,现已获得专利93项,其中发明专利68项,还拥有36项集成电路布图设计及22项软件著作权,且于2021年被工信部认定为第三批专精特新“小巨人”企业。

还需补充的是,兆易创新、东芯股份、普冉股份、恒烁股份包括芯天下在内的大陆存储芯片厂商主要采取Fabless模式,即只从事芯片设计业务,将晶圆制造、封装测试等环节分别委托给晶圆厂和封测厂完成,这也成为公司的成本来源。

报告期内,芯天下晶圆采购成本占比持续稳定在80%以上,芯片封测服务占比维持在10%以上,公司晶圆和封测服务供应商主要为中芯国际、上海华力、华天科技等行业知名大型企业,其中中芯国际均为第一大客户,占前五大供应商的采购金额比重分别为36.17%、31.45%以及23.49%。

据悉,去年多家晶圆厂商纷纷涨价、扩产,中芯国际宣布4月1日后产品全线涨价。有业内人士认为,晶圆涨价潮2022年还将持续。

与此同时,芯天下也加大了备货力度。2021年公司存货账面价值为2.26亿元,其中晶圆金额高达1.06亿元,而2020年存货仅1.05亿元,晶圆仅0.39亿元。

受资本青睐

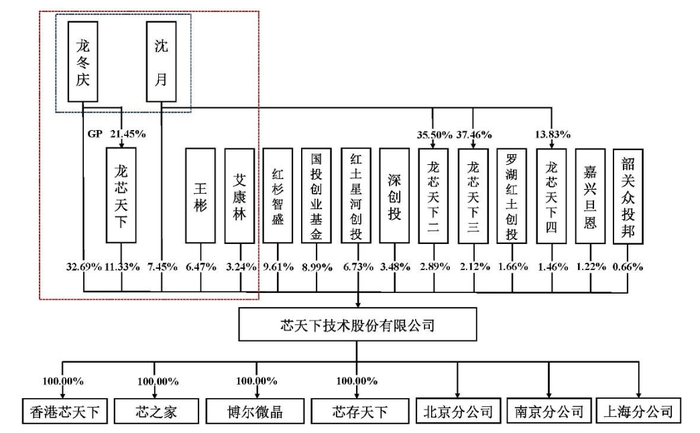

在存储芯片行业,芯天下可谓“新星”。公司成立于2014年4月,由前海柏利(龙冬庆持股100%)及沈月分别出资560万元、240万元共同设立。

成立至今,芯天下已获得红杉中国、国投创业、深创投(CS)、旦恩资本等知名机构的投资。

IPO前,龙冬庆直接持有公司32.69%股份,为公司控股股东,沈月、王彬、艾康林三人均已同龙冬庆签署一致行动协议,龙冬庆、沈月夫妇合计控制61.18%的股份,为公司共同实际控制人。

另红杉中国、国投创业和深创投分别持有公司9.61%、8.99%和11.87%(包括红土星河创投持股和罗湖红土创投持股)的股份,其中红杉资本副总裁蒲逊、国投创业投资副总裁徐扶天和深创投高级投资经理周小康担任芯天下董事。

同时,实控人龙冬庆还与投资机构存在上市对赌协议。

界面新闻记者还注意到,由于芯天下2020年净利润未达标不符合创业板上市第(一)项标准,此次公司选择第(二)项上市标准:“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

若以兆易创新30倍的动态市盈率为参考,2021年芯天下2.13亿元的净利润计算粗略估值在60亿元。

评论