文|动脉网

北京时间2022年5月6日晚间,眼部保健公司博士伦(Bausch+Lomb)在纽约证券交易所和多伦多证券交易所成功两地上市,股票代码统一为BLCO,成为今年来美股医疗规模最大的IPO。近期美国股市动荡,众多考虑上市的公司都在观望一个好的时机,此番博士伦上市被视为IPO市场的风向标而受到密切关注。

但是,博士伦最终确定的发行价为18美元,共融资6.3亿美元,低于市场预期。6日博士伦纽交所开盘价18.5美元,上涨2.78%,对应公司总市值63亿美元。

成立于1853年的博士伦以销售隐形眼镜、镜片护理产品、眼部护理产品等眼部产品被普罗大众所熟知,但集团本身定位为医疗公司,还销售眼科药物、眼部外科手术医疗器械等院端产品,规模仅次于爱尔康,排名世界第二。

经营方面,博士伦营业收入长期保持在30亿美元-40亿美元区间,利润于10亿美元左右徘徊,整个公司基本面向好,虽无持续向上的增长,却也自给自足。坐拥消费潜力不菲的眼科,缓慢发展亦有可观收入。

那么,如此一家稳定的头部公司,为何IPO?

收购、拆分、上市……颠沛流离后,169岁的博士伦终独立

从一家小型眼镜店到如今的跨国巨头,博士伦的生长路径与光学发展同行。

博士伦诞生于1853年,是美国运营时间最长的公司之一,公司最早的产品是单片眼镜。1903年时,博士伦已经拥有了眼镜、显微镜、摄影镜头、望远镜等产品线,甚至是照相机快门的专利。第一张月球卫星图像便是由博士伦生产的相机镜头拍摄所成。另外,在二战前,博士伦专为美国飞行员设计了一款太阳眼镜,被美军广泛使用,这就是雷朋。战后,带着雷朋墨镜的美国飞行员形象给世界各地的人留下深刻印象而名声大噪,走进时尚圈,只是雷朋在1999年被博士伦出售,这是后话。

国内用户对博士伦最大的了解,可能就是它所推出的隐形眼镜。1965年,博士伦购买了由两位捷克科学家发明的水凝胶隐形眼镜专利。1971年,博士伦获得了FDA的审批,推出了Poly-HEMA材质的新型隐形眼镜,这就是至今仍享誉全球的“Soflens”隐形眼镜。

20世纪90年代,博士伦先后收购了Storz Ophthalmic、Chiron Vision等精准制造公司,将其业务定形为消费者保健、隐形眼镜、制药和外科四个部门,后续虽有些许调整,但整体的研发始终围绕这四个主题进行。

博士伦在2007年被私募股权公司华平投资Warburg Pincus收购私有化,从纽交所退市。但此后公司经营未有明显起色,还爆出了一系列产品质量问题。

2013年,加拿大头号药企Valeant(2018年更名为博士康)以87亿美元的高价买入博士伦,成为当年最大的一笔收购。根据协议,其中约45亿美元付给以美国华平投资集团 (Warburg Pincus) 为首的投资者集团,剩下的42亿美元用于偿还博士伦的债务。交易完成后,博士康成为了当时世界上最大的隐形眼镜生产厂商之一,而博士伦保留原有名称,成为博士康旗下子公司,是其最为重要最为稳健的现金流来源。

不过,博士康的巅峰并未维持太久。2015年底,博士康因提价策略和使用专业药房分销药物陷入争议,招致美国国会调查,最终导致首席执行官J.Michael Pearson被罢免。这场声势浩大的争议将博士康拉下神坛,并为其带来了众多会计问题和巨额债务。悲观预期下,华尔街纷纷抛售博士康的股票,致使其股价急剧下跌。

博士康的自救一直持续到了现在。2020年8月,博士康首席执行官Joseph Papa在一份声明中表示:“我们剥离了约40亿美元的非核心资产,偿还了超过80亿美元的债务,解决了许多遗留的法律问题,我们认为现在是开始分拆过程的正确时机。”博士伦便是他提到的核心资产之一。 当拆分刚一结束,博士伦便向纽交所提出了上市申请。

十年以来,无论是收购、拆分,还是如今的独立上市,博士伦一直维持着稳健的经营。官方尚未披露的拆分上市的原因,动脉网猜测,与其与债务缠身的博士康共进退,博士伦的脱离行为可能给予公司更多的资金与权利,亦能因此规划更为多元的发展,而对于博士康而言,将优质资产剥离之后,其现有资产的处置更为容易,这将加速博士康由仿制药药企到创新药药企的转换。

超400款产品布局眼科,博士伦拿下10亿用户

博士伦招股书中对公司有过一串数字组成的简述:公司拥有约12000名员工,覆盖约90个国家及地区开展业务,潜在客户超过10亿人次,品牌知名度超过70%,现有的产品种类超过400种。

博士伦通常将其产品简单将其归类于视力保健、眼科药物、外科三个大类。视力保健是纯粹的To C业务,外科用到的医疗器械通常销往医疗机构,而眼科药物则区分为OTC与处方药,各自对应着不同的销路。

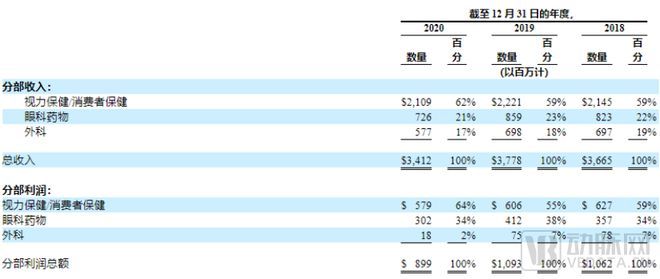

博士伦招股书中披露的财务数据

视力保健是博士伦最为主要的收入来源与利润来源。2020年经营数据显示,博士伦视力保健业务全年收入21.1亿美元,占总营收比重62%,利润5.8亿美元,占总利润比重64%。

在这之中,隐形眼镜及其护理产品、OTC 眼药水和眼部维生素是博士伦的主要盈利点,尤其是包含眼部治疗与医美双重属性的隐形眼镜业务,博士伦拥有业内最广泛的产品组合,包括日抛软性隐形眼镜;多焦点、复曲面和多焦点复曲面软性隐形眼镜、美瞳等。它在关键市场(如中国)及多个发展中市场(泰国和印度)均占据销量第一的位置。

紧随其后的是博士伦的药物类业务,占总营收比21%,用于术后治疗和治疗多种眼部疾病,如青光眼、眼部炎症、高眼压症、干眼症和视网膜疾病。四个主要的眼科药物品牌分别为VYZULTA、Lotemax、Prolensa和BEPREVE。

值得注意的是,博士伦的创新药研发产线紧紧围绕眼科业务展开。已上市的Latanoprostene Bunod是一种前列腺素类似物,用于降低开角型青光眼或高眼压症患者的眼内压;广为人知的Besifloxacin Hydrochloride (盐酸贝西沙星)是一种N-1环丙基的8-氯-氟喹诺酮类抗菌剂,通过抑制细菌DNA旋转酶和拓扑异构酶IV来抑制革兰氏阳性和革兰氏阴性菌;Loteprednol Etabonate (氯替泼诺)则是一种眼科用的皮质类固醇,适用于眼睑、球结膜、角膜和眼球前部的甾体敏感炎症的治疗,如过敏性结膜炎、红斑性角膜炎选择性感染性结膜炎等。

目前博士伦在全球范围内拥有在研IV期临床品种5个,III期临床品种2个,在研II期临床品种3个,涵盖红眼、散光等适应症,未来一段时间的研发仍以OTC药物为主。

外科是博士伦目前营业收入贡献最低、利润最少且风险较大的一个业务板块。常规产品包括眼科手术相关的器械与设备、超声乳化装置、人工晶体等,白内障手术中常使用的VICTUS飞秒激光便是属于这一业务板块。

隐形眼镜、热吉玛……哪一个会成为博士伦未来的核心竞争力?

尽管产线众多,但博士伦的竞争力并非壁垒高筑。

新冠疫情席卷下的2020年中,博士伦营业收入下降17.75%,利润下降9.69%。这背后,一方面是新冠疫情导致的线下门店关闭及居家带来的经济消费抑制,另一方面,博士伦并未在这段时间制造爆款单品。

回顾招股书数据,博士伦在2018年-2020年期间,研发费用分别为2.21亿美元、2.58亿美元、2.53亿美元,占总营收比分别为6.0%、6.8%、7.4%,单看产品相关研发则更少,分别为1.96亿美元、2.34亿美元、2.36亿美元,占总营收比5.3%、6.2%、6.8%。对于一个市值63亿美元的医疗巨头而言,这样的研发投入很难保证其持续的竞争力。

进一步分析博士伦产品矩阵中的核心产品。

近年来,隐形眼镜中的美瞳因其不错的装饰作用而具有很好的消费属性,拥有超高复购率,成为近年来资本追逐的香饽饽。截至2022年2月,仅中国便已生长着超过1800家美瞳相关企业。

海量企业的涌入不可避免地对博士伦的隐形眼镜业务造成稀释,但挑战背后亦是机遇。尤其是对于美瞳这样一个依赖于营销的细分赛道,国内电商、带货直播的兴起将为更多小品牌谋得生路,但也是为头部企业找到更快覆盖更广用户的空间。

在2021年-2022年的招股书真空期内,博士伦一方面通过官方旗舰店在天猫平台上进行多次直播,通过渠道创新加速用户覆盖,另一方面与中国国家地理等头部IP打造联名美瞳,将百年老店置入Z世代的时尚圈。

此外,博士伦还代理了其兄弟公司索塔(Solta Medical)研发的热吉玛,成为中国区域的总代理。亿渡数据发布的《2021年医美器械行业白皮书》数据显示,热玛吉5代这一单品在东亚、东南亚创造了1.42亿美元(9.23亿人民币)收入,其中少不了博士伦在中国区的献计献策。

如此看来,博士伦在C端市场的表现已经不太像一个医疗器械公司,而是转变为一个医美公司。赛道的切换对其发展可能大有裨益,医美正值发展高峰,20%-30%的年复合增长率下,博士伦有望借助于此突破四十亿美元营收这一瓶颈。

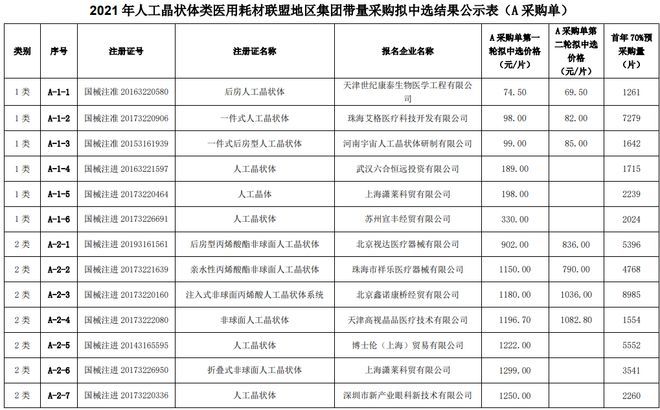

再谈人工晶状体部分。博士伦与爱尔康、强生、蔡司控制了中国80%的人工晶状体市场,但博士伦旗下通过NNPA认证的人工晶状体包括Intraocular Lens、Akreos AO Micro Incision Lens、SofPort Intraocular Lens、SofPort Intraocular Lens、One-Piece Hydrophobic Intraocular Lens、Intraocular Lens、Acrylic Intraocular Lenses、One-Piece Hydrophobic Intraocular Lens、预装式丙烯酸人工晶状体Acrylic Intraocular Lenses with Preloaded Injector8个种类,但所有注册证均为“国械注进”,没有实现中国“国产”。在国产替代潮涌的中国市场,博士伦的所有人工晶状体产品均面临潜在的政策危机。

此外,带量采购的出现进一步压缩了博士伦人工晶状体相关业务的利润空间。2021年3月,博士伦中标了广东省药品交易中心组织的带量采购,过去3000-10000的人工晶体单价已降到千元左右,最高降幅90%。中国作为博士伦的“关键市场”,从广州慢慢进展到全国范围的集采将对博士伦的盈利能力带来巨大考验,而这一部分考验尚未反应至博士康的招股书里面。

2021年人工晶体类医用耗材联盟地区集团带量采购拟中选结果公示表(A采购单)

总的来说,受制于政策、市场等多方因素,博士伦目前的核心竞争力正向C端聚拢,相关业务占比不断提升。目前尚无数据可以佐证博士伦业务中心偏移的优劣,但从医美市场的基本面看,博士伦未来可期。

上市后的博士伦能迎来突破吗?

由于招股书中并未披露融得资金的实际用途,我们无法得知博士伦新募得的资金是被母公司博士康拿去偿还债务,还是留下自用,用以解决当前结构下的众多问题。

与行业第一、拥有眼科全产业线的爱尔康相比,博士伦的产品体系虽然丰富,但仍存在大量真空,未能涉及OCT等极具潜力的医疗器械。要想突破自身,博士康需要资金,还需要更多的自主权,以能更好顺应市场指定战略,加强自身的核心竞争力。

若上市后的情形朝着后一可能发展,拆分后的博士伦能够打破过去的种种限制,更为专注地处理业务问题。从股价上来看,市场对于博士伦的未来还算存在信心。

至于能否突破局限行至下一个阶段,一切还需时间予以证明。

评论