文|新眸产业组 阮雪

编辑|桑明强

对于高科技行业来说,最不缺的就是风口和元年,AI也不例外。

承载着人们对超人类的幻想,人工智能行业包括但不限于机器翻译,智能控制,专家系统,机器人学,语言和图像理解等复杂的技术领域,这也让AI从诞生起,几乎就站在了技术制高点上,接受仰视。在这场幻想里,从最初标榜科技信仰,到现在强调商业落地,潮起潮落,产业链参与者众多。

以BATH为首的传统科技巨头、四小龙为典型的AI算法服务提供商以及海康威视、大华股份、科大讯飞等综合解决方案提供商,都是行业的核心参与者,他们在产业链上下游群雄逐鹿,多有布局。其中,一度占据市场份额高达60%的AI四小龙,承接了更多的市场目光,随着AI行业遇冷,在追寻上市的道路上,比起过去技术上的“军备竞赛”,场景化落地能力成为了核心焦点。

在命运分岔路口的当下,他们的故事也变得更加耐人寻味。

01、遇风成龙

AI并不是新世纪的产物,这个大家或许都不知道。

人工智能的概念形成于20世纪50 年代,在历史上已经经历了三次浪潮。

20世纪50年代,注重逻辑推理的机器翻译时代,机器人和智能软件开始出现,但由于技术限制,并没有掀起更大的浪花,人们对于AI的讨论还蒙着科幻色彩;到了70年代,人工智能迈入专家系统时代,大量的学术研究涌现,知识虽然在不断的积累,但是一直都没有付诸实践,行业也很快趋冷。

直到2006 年,深度学习算法的推出,人们才开始迈入重视数据和自主学习的认知智能时代。在数据、算法和计算力条件成熟的条件下,人工智能的爆发浪潮中技术开始落地,深入到应用层面,属于人工智能的创业时代也悄然来临。

如今我们熟知的AI四小龙里,成立于2011年的旷视,是行业的老大哥,创始人是来自清华“姚班”的年轻人。“最初我们并没有想到创业,我们是想将计算机视觉的技术应用到游戏中。”在唐文斌回忆里,那个参赛的游戏《乌鸦来了》才是他们的起点,是印奇把他们带到了研究人脸识别技术的路上。

2012年,意识到计算机视觉在工业领域应用层面已趋成熟的朱珑决定创业,找到了当时在阿里云做技术负责人的高中同学林晨曦,依图科技正式成立。几乎在同一时间,商汤科技的汤晓鸥也遇到了自己的合作伙伴徐立,同样是从人脸识别出发,2014年商汤的技术,先后拿下小米、华为、美图秀秀以及图聊软件FaceU、Snow等客户,主要从事B2B业务。至于云从科技,是四小龙中最后一个走上跑道的。

2014到2016年间,以商汤科技为首的四小龙主要投向两个地方:一是“人才垄断”,二是搭建硬件计算平台。虽然当时的AI领域还没有受到关注,但是对于在发展中的科技公司来说,谁掌握技术,谁就能领跑,在这场竞争中,云从仿佛有着先天优势,创始人出身中科大,团队大部分来自中科院,云从一直被看作是AI行业中的国家队。

时间来到2018年,人工智能浪潮真正在国内席卷,站在风口上,年轻的AI四小龙也遇风成龙,资本市场的热钱涌入,短短不到3个月,四小龙就已经拿到了100多亿人民币的融资额。

02、泡沫减退

Gartner曾提出过一条技术成熟度曲线,把新科技的成熟演变速度和达到成熟所需的时间分为5个阶段,即技术触发期、期望膨胀期、幻觉破灭谷底期、启蒙爬升期和高原期。现在看来,AI的行业的发展,也同样符合这条曲线。

走过了技术触发的创业阶段,人工智能市场的代名词变成了“烧钱”,高收入、高毛利率与高亏损,一直是AI行业最典型的特质,虽然商汤科技创始人汤晓鸥曾经对此做出过回应,说“我们不是烧钱的公司,是能赚钱的公司,可以自负盈亏。”、“融资不是用来烧的,而是做伟大的事。”

但没能让外界忽略的是:四小龙在持续的亏损上几乎面临着相似的问题。一是都需要在研发以及人才招聘上保持高投入;二是在市场拓展和地域扩张上保持高投入,而这两个问题也是“营收越高,亏损越多”的直接原因,相伴相生。

人力成本过高,一方面是科技研发对于人才的高要求,让人力成本一直高居不下。比如商汤科技曾被人称为中国的贝尔实验室,就是因为它有非常豪华的技术团队,据招股书显示,商汤拥有40名教授,5000多名员工,其中约三分之二为科学家及工程师,包括250余名博士及博士候选人。

类似的情况,也或多或少的发生在其余几家身上。在技术不能快速变现的情况下,科学家的数量在某种意义上就是公司产品质量的保障。为了获得资本更多的信任,除了技术内卷外,四小龙不可避免的都在当时落入了人才内卷和研发费用的内卷中。

抛开对人才的依赖,在市场扩张中,由于AI的行业特性,特别是高度定制化的碎片场景,往往需要更多的人力投入,导致人均效益低,经有关机构测算,AI 行业人均费用约 50 万,与人均收入是相当的。

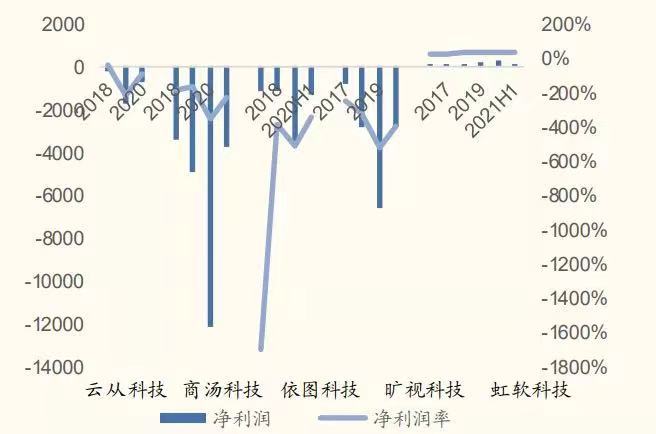

据新眸不完全统计,在“AI四小龙”当中,云从科技在2017年到2020年上半年净亏损近23亿元,依图科技2017年至2020年上半年亏损合计近73亿元,旷视科技在2017年至2020前三季度已经合计亏损超130亿元。

图:AI算法公司净利润情况对比(来源:Wind,国金证券研究所)

除此之外,AI四小龙的业务发展高度重合,2020年间,安防和金融是AI在中实体经济市场份额最多的前两大领域,占比分别达到53.8%、15.8%,合计近70%,一边是商业化的想象空间被压缩,一面是亏损数字的不断攀升,AI行业估值的泡沫被戳破,寒冬也悄然降临。

回顾2018年的高峰期,AI行业共完成523起融资,总金额约667.1亿元人民币,而到了2020年,这组数字便降为305起、243.3亿元人民币,直接砍半。狂欢落幕后,四小龙其实没有赢家。不过,虽然AI行业正在经历着幻觉破灭谷底期,但也可以理解成新的爬升期。

03、各据一方

2021年,被看作是AI产业化元年。

AI 行业开始告别过去的疯狂烧钱,各家都倾向于考虑打造合理的商业模式,帮助 AI 产业化落地,也为自己找寻出路。这让过去拥挤的赛道,也迎来了分化。最早起家时,四家几乎都和安防、金融有一定关系,随着业务的演化,技术神话也不再动听,落地场景成了关注的重点,这一次,四小龙是各据一方。

商汤科技把自己定位在人工智能平台型公司,主要靠软件平台的销售赚钱。基于公司自研的SenseCore,集中量产人工智能模型。旗下目前有面向智慧商业的SenseFoundry-Enterprise(商汤方舟企业开放平台)、面向智慧城市的SenseFoundry(商汤方舟城市开放平台)、面向智慧生活的SenseME、SenseMARS、SenseCare平台以及面向智能汽车的SenseAuto(商汤绝影智能汽车平台),所覆盖的四大板块也被视为商汤的四轮驱动模式。

智慧商业和智慧城市是商汤的主力业务,两者的占比逐年提升,两者的收入占比合计一度超过了85%。但这两大赛道也是人工智能的主流落地领域,相对成熟,竞争也异常激烈,对手除了另外三只小龙:旷视、云从、依图;还有海康威视、大华股份等。

值得一提的是,另外三家选择的主要道路其实都和商汤有所区别。

和商汤的卖软件、平台化不同,做了六年人脸识别的印奇,后期更偏向把旷视定位为产品公司,强调软硬一体化。旷世所提供的AIoT软硬一体化解决方案,主要是将自己以 Brain++为核心的 AI 算法体系、AIoT 操作系统以及行业应用所构成的软件,结合由传感器终端与边缘设备、及自动化装备组成的硬件。

在商业化落地上,主要面向个人、城市和供应链三大场景,打造AIoT平台和生态。以物联网作为人工智能技术落地的载体,通过构建AIoT 产品体系,面向消费物联网、城市物联网、供应链物联网三大核心场景提供经验证的行业解决方案。

同样强调结合的,其实还有依图。在AI行业前期的发展中,各家几乎都在围绕计算机视觉技术做文章,视觉识别技术所建构的护城河也变得不再牢靠,差异化成为了当时依图押注的方向,将芯片技术与算法技术结合,依图选择了向AI算力技术及产品领域发力,推出AI芯片。而除了安保等传统领域,依图最大的特点其实是在医疗的深耕,专注医学影像。

但押注芯片注定是艰难的,被列入实体清单后,云从的芯片研发一度停摆,差异化也并没有给依图带来好运,早早折戟资本市场,对比四小龙中的首登A股的云从科技,依图还没有走出它自己的至暗时刻。

至于最年轻的云从,营收来自于提供人机协同操作系统和人工智能解决方案,主推操作系统,后者是云从的营收主力,在过去占比一度高达93.59%,直到2020上半年才迎来下降。

一方面云从利用人机协同操作系统,通过对业务数据、硬件设备和软件应用的连接,拿到了人工智能生态的核心入口,为客户提供信息化、数字化和智能化的人工智能服务;另一方面,云从一直在试图围绕人机协同操作系统扩大应用场景,为包括智慧金融、智慧治理、智慧出行、智慧商业等提供AI解决方案。

各家走各路,AI行业的浪潮褪去,走入下半场以来,玩家也变得更加冷静,低头走路的时期过去了,烧钱的疯狂也经历了,这种平静带来的也许并不是坏事。风光长宜放眼量,就像是朱珑2017年说过的那样,“即使AI过火,大家也不能低估它的跳跃式进步。”

评论