文|节点财经 五行

2003年,王兴辍学创办多多友;2005年,张一鸣做起了协同办公系统——比他们还早几年的2000年,周亚辉休学创办火神动漫网。

尽管曾投出了滴滴、趣店、映客等不少外界艳羡的独角兽企业,周亚辉的野心不止于此。去年1月,周亚辉接受专访时称“不做100亿美元的公司,没法出去见人......这种时候就是夹着尾巴做人”,二十多年过去了,早已财务自由的他,仍将自己归为清华五道口的创业圈的一员。

坦诚如他,直言“我混得不太好,所以还是低调一些”。2015年写出不少著名的投资项目内部操作细节,时至今日仍然流传在外。卸任昆仑万维董事长近2年的他,鲜有露面,默默在非洲耕耘他的再创业项目Opera浏览器。

周亚辉想重返舞台。股民想念周亚辉。

以游戏起家,如今将中国模式和产品出海到世界各地的企业,经常让外界看不懂。作为游戏的核心业务发展缓慢,2021年,五大业务的框定似乎让这家不断在各细分赛道探索的企业初具模型,但作为增长新一极的Opera面对内外交困的压力似乎也在艰难求生中。

以各业务板块的行业均值来看,它的估值似乎确实被低估了,尽管盈利能力强、不缺钱似乎是共识,但以创业斗士人设自居的周亚辉个人似乎成为最大的变数之一。外界不少人关心:投资人周亚辉,能否亲自带起来一个好项目,百亿市值公司是否将成为他的应许之地?

转型“成绩单”投资撑起净利润、出海业务占七成

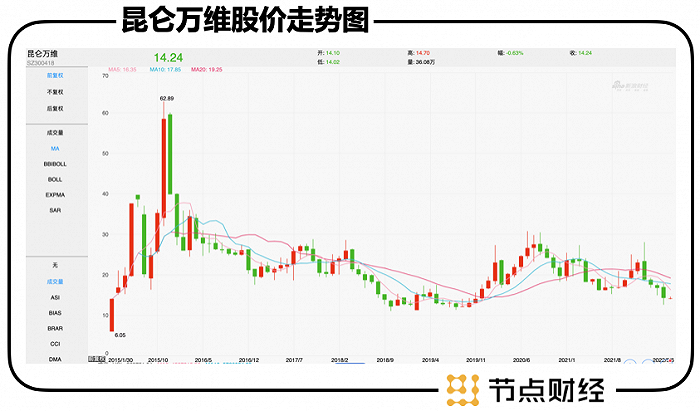

截至5月6日收盘,昆仑万维(300418.SH)股价为14.24元/股,相比7年前(2015年)昆仑万维在上市当日的收盘价29元跌去一半,最近的股价最高点出现在今年1月初,也仅28.13元。一边是长期维持在30元区间内的低股价。一边是昆仑万维不断在一级市场释放利好信息。

不仅如此,它还有一个与营收能力似乎不相匹配的估值。昆仑万维4月3日动态市盈率11.47,这远低于同期游戏行业27.11的平均动态市盈率。

当然,昆仑万维眼下早非一家游戏公司可以概况或进行估值。

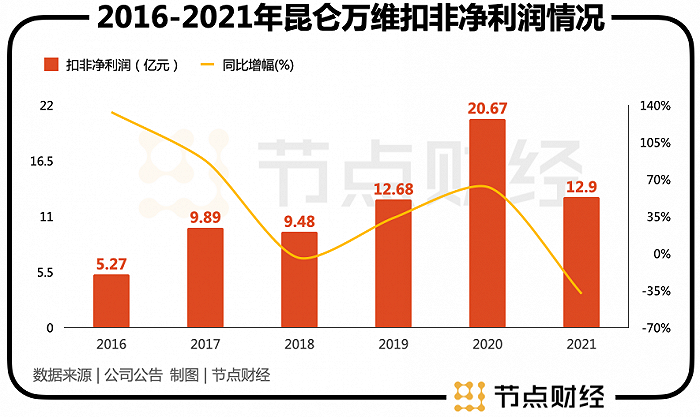

4月27日晚,昆仑万维发布2021年财报。2021年,昆仑万维营业收入48.50亿元,同比下滑10.5%;归母净利润15.47亿元,同比下滑69.3%;扣非后净利润为12.9亿元,同比下滑37.9%。

从昆仑万维的扣非净利润来看,2020年到达近年来的峰值。2020年,昆仑万维以42亿元的价格卖掉旗下同性交友平台Grindr。虽然损伤了营收,却让净利出现了“过山车”走势。2021年,净利润回归了正常水平,扣非后净利润为12.9亿元。实际上,2021年前三季度昆仑万维的扣非净利润仍然保有19.02亿元,第四季度巨亏,主因是投资滴滴出现亏损。四季度,截至2021年9月30日的滴滴最新股价,昆仑万维所持的212.12万股(对应ADS848.48万份)确认了公允价值变动损失高达3.49亿元。

从2016年开始收购Opera和Grinder起,上市仅一年的昆仑万维的业务重心就从单一的游戏板块偏移,持续通过投资搭建多元业务体系。年报显示,2021年公司营业总成本为43.2亿元,而在投资领域却投入了85.6亿元,其中20.2亿元用于收购Opera和Star Group,完成财务并表。

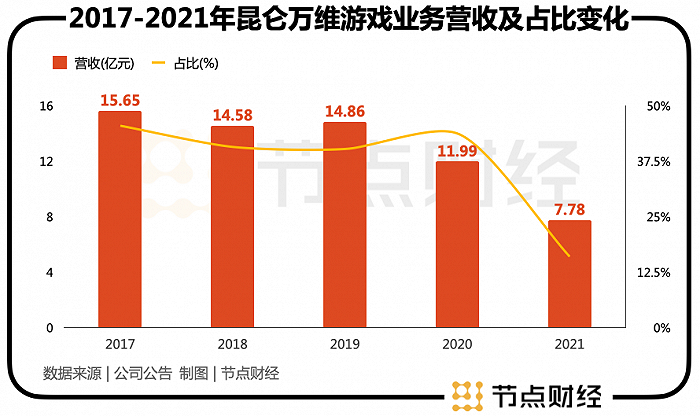

从2016年到2021年,昆仑万维的投资收益占当期净利润的比重高达90%、31%、46%、47%、67%、107.7%。自2018年来,投资收益保持在昆仑万维利润占比一半以上。趣店、映客、Opera、如涵控股、达达集团、滴滴等均是昆仑万维投出的上市公司。一度占比高达95%的游戏业务,去年对营收贡献占比首度跌破四成,不到16.04%,排在了主营业务收入第四位,收入较2020年减少35.16%。

昆仑万维多业务形态转型规模初具。2021年,完成对用户增长较快的Opera和StarX的并表之后,境外收入贡献已达到70.7%,公司预计2022年海外业务收入能进一步提升至约80%。

游戏业务式微,辅助出海

支撑昆仑万维营收的主要有海外信息分发平台Opera、海外社交娱乐平台StarX、全球移动游戏平台Ark Games、休闲娱乐平台闲徕互娱和科技股权投资五大业务板块。

早在2020年,创始人周亚辉离开董事长之位,进行二次创业,投身于非洲项目——Opera和Opay。周亚辉雄心勃勃,“一定要做成这些地方的今日头条”。看似主动作为,背后其实也是面对长期处于核心游戏业务止步不前的破局之招。

2017年公司游戏业务就已被网络社交业务营收超越。2017年~2021年,昆仑万维的游戏业务营收近五年来近乎停滞。2020年疫情下催生游戏需求,当其他公司开疆拓土之际,昆仑万维甚至出现同比下滑近20%的局面。2021年更进一步,同比下滑超过35%。

2021年,游戏业务严重边缘化,昆仑万维正在褪去了游戏底色。而2020年,游戏业务与社交网络业务收入占比差距并不大,二者差距仅2%左右(值得注意的是,昆仑万维将闲徕互娱收入拆分,房卡收入归为“社交收入”,平台游戏联运的收入“游戏收入”。)

公司管理层对此有所认识“游戏是我们最擅长的业务。虽然占公司业务比重有所下降,但我们会继续投入资源,特别是在东南亚和南美、中东等新兴市场。” 换言之,游戏将辅助其他出海业务进行大战略转型。

闲徕互娱曾以地方性棋牌出名,成立于2016年4月,直到2019年昆仑万维多次投资完成全资控股。闲徕互娱推出房卡模式实现稳定增长,市场份额位居同类型行业第二。2019年,昆仑万维子公司收购闲徕互娱曾做出对赌承诺:3年累积净利润30.18亿元。2021年,实际仅完成金额为27.51亿元。业绩对赌以失败告终。

自2016年自研的《神魔圣域》之后,移动游戏平台GameArk平台的《部落冲突》、《海岛奇兵》等每年可以带来稳定收益,但也出现了下降趋势。自研游戏《圣境之塔》今年在港澳台地区上线以来成绩斐然。这款游戏在国内市场将由字节跳动代理,版号下发之后或将迎来一波利好。

百亿新业务曙光乍现?蓝海市场能否顺利“摆渡”

昆仑万维去年才正式将Opera、StarX纳入主要板块。

2020年,昆仑万维因监管原因忍痛出售了旗下全球最大的男同志交友平台之一Grindr,出售价格是6.2亿美元。2020年收到的3.2亿美元交易款,让昆仑万维实现了27亿营收、49亿利润的倒挂业绩。

2021年2月,昆仑万维以13.95亿元收购美国企业StarGroup60.65%的股权,交易完成后合计持有80%的股权,并完成并表工作。尽管早已投资,直到2021年才决定买下这一项目,进军K歌平台。StarGroup (更名为 Star X)被视为Grindr的替代资产。

作为一家在线K歌平台,2021 年上半年,StarMaker(StarX 旗下主要产品) 用户日平均在线时长为 49 分钟,仅次于 YouTube(77 分钟)、Tiktok(71 分钟)和 Facebook(55 分钟)。目前,StarMaker夺得韩国、西班牙、意大利等国同品类下载榜第一,在法国、比利时、墨西哥、巴西、智利等地均进入前五。昆仑万维将其视为潜力股大力扶持。这块业务前景如何?说来略显凄惨,昆仑万维不太担心有竞争对手,因为“这块领域巨头根本看不上”。

同样去年并表的Opera,曾被称为全球第三大浏览器,在周亚辉运作下致力于成为非洲“今日头条”,而Opay则被定位为非洲版“支付宝”。目前看来Opera向着互联网平台进军——平台将获取更大的流量和广告收入。

周亚辉认为Opera未来是一家百亿美金的上升公司,Opera虽然实现了16.0亿元的营业收入,在纳斯达克的市值只有6亿美元左右。去年净利润由盈转亏,净亏损2.8亿元。估值似乎远低于行业平均水平,Opera在1月份宣布了一项5000万美元的股票回购计划。昆仑万维对Star X、Opera研发投入支持力度增大。去年并表之前近3年,昆仑万维的研发投入占营业收入的比例分别为10.86%、7.67%、6.06%,连年下降。而并表之后,2021年以来研发费用呈逐年增长趋势。或许,游戏研发的投入保持在低位,新业务正在创造盈利增长点。

周亚辉曾以2015年前后发布的系列投资笔记而闻名。“天使能够拿紫辉的钱,A轮拿朱啸虎的钱,B轮拿我的钱,C轮拿到红杉的钱,那绝对是一个完美组合”。马失前蹄,他曾投资了的Musical.ly后来却由字节跳动孵化出了TikTok。

十亿级蓝海市场周亚辉的“应许之地”?

非洲被认为是“全球最后一个十亿级人口的蓝海市场”,成为国内不少互联网企业出海首选目的地。2016年,昆仑万维收购了当时在非洲市场占有率达30%的浏览器Opera。

一份两年前出炉的关于昆仑万维的调研纪要指出,“目前的问题是,在非洲的变现周期比较长,所以从变现角度,我们不应进入印度和东南亚,应该进入用户变现基础更好的欧洲。”

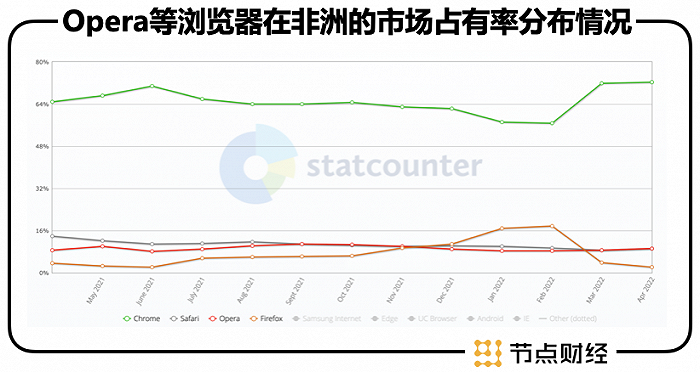

变现周期比较长,因为非洲ARPU值,即每个用户的平均收入低。企业可以凭借先发优势在这块蓝海里占据高地,但如何从中赚钱才是根本。对Opera浏览器来说,市场天花板有多高?Opera联席CEO宋麟有一个说法:“70%~80%的用户不在意浏览器品牌,一般我们不把这类人群作为目标用户,我们的目标就是剩下的20%。但即使是这20%的用户,也是一个10亿级别用户的市场。”然而,现实情况是Opera浏览器的市场占有率不断下降,据statcounter数据显示,截至2022年4月,Opera浏览器在非洲的市场占有率下降至9%,排在Chrome(72.44%)、Safari(9.12%)之后。Opera在非洲的影响力正在被其他竞争对手严重蚕食。

从全球浏览器市场份额来看,Opera仅占2.07%,多年来几乎原地踏步。2022年4月数据显示,Opera市场占有率位居全球第六。

据昆仑万维2021年年报显示,Opera全球平均月活跃用户近3.6亿。而据2020年年报披露:Opera整体月活跃用户达到3.8亿。昆仑万维的全球平均月活跃用户下降了2000万,业务增长正在遭遇瓶颈期。

Opera以数据压缩技术而出名,对非洲以流量算费用的用户比较友好,因此逐渐非洲站稳了脚跟。2021年年报中披露的另一个信息是,“在拉美及北美地区分别实现35%及22%的快速用户增长”。这说明公司仍然处于高速增长期,更重要的是或许非洲的新增用户增速有放缓趋势,需要其他地区填补。

从商业模式看,浏览器本质上还是依赖搜索和广告。从未来收入构成看,搜索部分的变化较少,基本围绕MAU展开,增量将重点体现在Opera News等带来的广告收入。另一家出海非洲的中国企业传音有相关人士指出,非洲市场在支付、金融、音乐、出行、生活服务等领域还没有占据绝对市场份额的移动互联网产品。Opera在内容生态和支付等方面的业绩尚未到兑现期,股价因此维持低迷状态。

结语

昆仑万维的“游戏+出海+投资”业务应该如何估值?我们将昆仑万维分板块以行业均值来估算,或许可得出一个估值底线。

根据wind数据及华泰证券统计,A股游戏企业2021年PE多在15-30倍区间,而多家券商最新研报均认为“游戏板块估值见底”。昆仑万维最新市值大约174亿元,从游戏业务来看,闲徕互娱净利润8.42亿,若按20倍PE,市值在168.4亿。

去年,Opera 营收为2.51亿美元(约15.89亿元人民币),昆仑万维的股权占比54.5%,按照行业(参考谷歌、百度、亚马逊等)PS均值为4倍计算,Opera 估值至少34亿。GameArk上市前的2014年,当年净利润达到3.21亿。它的业务主要提供现金流,若以10倍PE计算,即至少32亿。版号开放、元宇宙等业务布局均是未来利好。昆仑万维购买Star X合计交易对价为 13.94亿元人民币。以PS估值法,行业均值2倍,昆仑万维总占72.9%股权,则Star Group 这一板块的估值达28.3亿。

最后一部分投资业务的估值,有行业人士通过折价对此分析,已知报告期内公司联营合营的长投账目成本为17.94亿元,其他非流动金融资产为 58.89亿元,交易性金融资产为8.33亿元,则三者合计约85.16亿,按照70%折价,大约估值59.6亿。

以上各板块估值之和,大约为322.3亿元。目前昆仑万维总市值仅170亿左右,远低于行业水平。

除去财务数据本身,影响昆仑万维估值最大的变数之一或许是周亚辉本人。在过去,周亚辉以个人资产投资,等到项目成熟之后,溢价卖给自家上市公司,回收现金后套用这一模式继续投资、套现。闲徕互娱、Opera和Star Group等均是借由这种形式注入上市公司,现在还包括了Opay。无论公司股价如何低迷,周亚辉个人自然赚得盆满钵满。不仅如此,从2015年上市到2021年为止,公司已累计实现归母净利润110亿元。但是,公司给股东们的分红聊胜于无。这为外界所诟病。

周亚辉操盘下的昆仑万维,主营业务板块几乎以每年一次大调整的节奏推进。相比王兴、张一鸣等五道口创业圈内人,难脱投资人本色。外界仍然质疑他是否有能力让项目从1到100,以他亲自主持的Opay为例,项目因小贷属性遭遇监管、舆论等带来持续压力。但时间这次能否站到不缺钱又号称“all in”Opera的周亚辉这边?

“创业者”周亚辉正在自证,股民想念周亚辉。

评论