文|港股解码 李莹

近日,中办、国办印发《关于推进以县城为重要载体的城镇化建设的意见》,提出引导非化石能源消费和分布式能源发展,在有条件的地区推进屋顶分布式光伏发电。

分布式光伏新增装机规模首超集中式

光伏产业根据终端需求不同,大体可以分为分布式光伏和集中式光伏。

分布式光伏是在用户场地附近建设的光伏发电设施,用户自发自用、多余电量上网。集中式光伏电站则是利用荒漠、戈壁等日照资源等地,集中建设大型光伏电站。

光伏屋顶是分布式光伏的一种形式,是在房屋顶部装设太阳能发电装置,利用太阳能光电技术在城乡建筑领域进行发电。

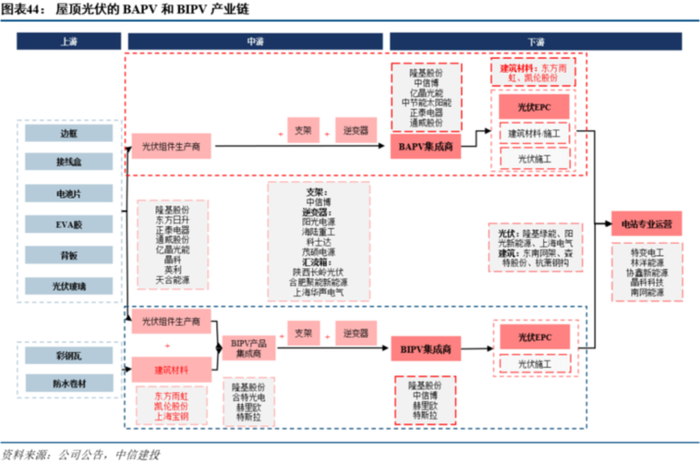

除了在现有建筑上搭建光伏,光伏建筑一体化(BIPV)也是分布式光伏发电系统的一种,区别于安装式屋顶光伏,其是将光伏组件集成到建筑上的技术,让光伏组件与建筑结构形成一体。

近年政策持续鼓励分布式光伏发展。

2021年6月,国家能源局印发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,提出“宜建尽建”原则,正式拉开整县推进的大幕。

同年9月,国家能源局公布整县(市、区)屋顶分布式光伏开发的试点名单,各省(自治区、直辖市)及新疆生产建设兵团共报送试点县(市、区)676个,全部列为整县(市、区)屋顶分布式光伏开发试点。

今年3月,国家能源局印发《2022年能源工作指导意见》指出,要继续实施整县屋顶分布式光伏开发建设,加强实施情况监管。因地制宜组织开展“千乡万村驭风行动”和“千家万户沐光行动”。

尤其是住建部发布的《建筑节能与可再生能源利用通用规范》,要求2022年4月1日起,新建建筑应安装太阳能系统。

在政策持续推动下,分布式光伏开发加速推进,并成为拉动产业发展的重要驱动力。

根据国家能源局数据,2021年全国光伏新增装机54.88GW,为历年来最高。其中,光伏电站25.6GW;分布式光伏29.28GW,约占全部新增光伏发电装机的55%,历史上首次超过集中式电站。

其中,在新增分布式光伏中,户用光伏继2020年首次超过1000万千瓦后,2021年超过2000万千瓦,达到约2150万千瓦。户用光伏已经成为我国如期实现碳达峰、碳中和目标和落实乡村振兴战略的重要力量。

分布式光伏产业链被拉长

提到分布式光伏,就有集中式光伏,两者均是我国光伏产业发展的重要形式。在坚持集中式与分布式光伏并举发展策略下,未来产业新增装机规模整体不断增长。

据伍德麦肯兹预计,2022-2031年,全球光伏并网装机容量将以年均8%的速度增长。中国2022年光伏装机量将达到75GW,其中包括42GW大型集中式地面电站和33GW分布式光伏项目。

在这个巨大的市场中,分布式光伏以更灵活、多元的应用场景更有看点,其巨大的发展潜力,吸引越来越的企业跨界进入或者加大市场投入。

巨头方面,国家电投、华能、三峡等一众央企争相布局分布式光伏领域。与此同时,众多民营企业也在分布式光伏领域深耕多年。

从产业链看,上游光伏组件龙头隆基、通威股份、晶科能源、天合光能均已布局分布式光伏,此外,东方日升、正泰电器等组件厂商;

中游涉猎者有光伏发电系统中用来安装、支撑、固定光伏组件的特殊功能支架厂商中信博;逆变器参与者有阳光电源、科士达和海陆重工等;

下游分布式光伏领域也吸引了隆基、晶科、阳光电源等光伏产业链企业参与。从2019年开始,晶科能源就切入BIPV产品的研发、制造与推广。目前,公司的BIPV产品包括全黑/彩色幕墙、透光幕墙、彩钢瓦组件、并在开发曲面及瓦片系列组件。

2022年,晶科能源在海宁改造BIPV的产线,预计2022年年中建成,将更好支持日益增长的建筑光伏市场需求。

此外,BIPV等新技术还拉长光伏产业链,汇集建筑、建材等多方参与者,包括东南网架、森特股份、杭萧钢构等。

基于对BIPV产业前景看好,更有不少光伏企业与建筑企业联手布局。如高端金属围护业龙头森特股份携手隆基股份投资BIPV,两者以各自在建筑和光伏领域的优势资源叠加,以期实现产品快速放量,抢占市场先机。

一季度净利润严重分化

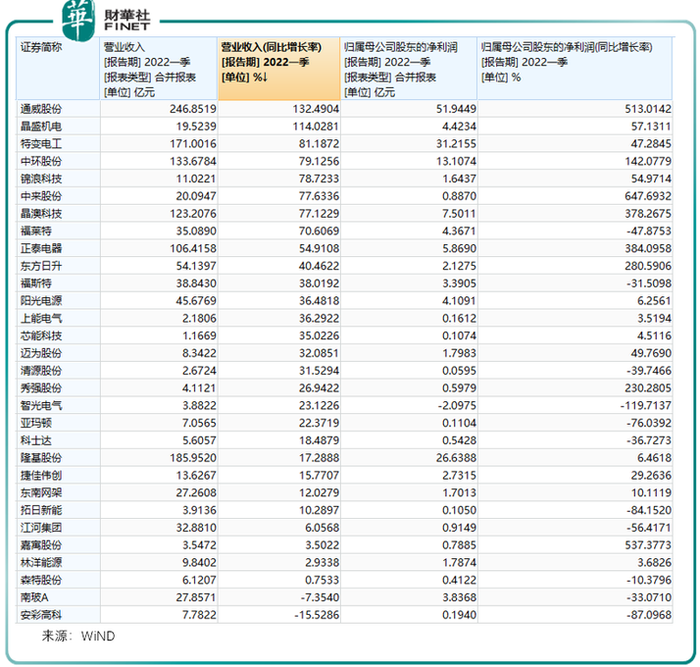

虽然光伏产业高景气度仍在,但从今年一季度业绩看,屋顶光伏概念股业绩分化较大。

Wind屋顶光伏30家概念股均已披露2022年一季度业绩。

以营收规模论,排在前列的有通威股份、隆基股份、特变电工、中环股份、晶澳科技、正泰电器,这六家企业今年一季度营收规模均突破百亿元。

营收规模位居第二梯队的有东方日升、阳光电源、福斯特、江河集团、南玻A,东南网架,营收规模均在27亿元以上。

今年一季度,30家概念股中有28家取得营收同比正增长,其中排名靠前的分别是通威股份、晶盛机电、特变电工、中环股份、锦浪科技、中来股份、晶澳科技、福莱特,上述企业营收增速均超过70%。

而营收增速出现同比负增长的企业则是南玻A和安彩高科。

归母净利润方面,规模排在前列的有通威股份、特变电工、隆基股份、中环股份,上述企业归母净利润均在13亿元以上。

今年一季度净利润亏损的只有智光电气一家。

而具体到归母净利润增速,今年一季度行业企业分化较大。

增速超过140%的企业有中来股份、嘉寓股份、通威股份、正泰电器、晶澳科技、东方日升、秀强股份、中环股份。

在行业众多企业取得净利润大涨同时,也有部分企业增收不增利,净利润甚至出现同比大幅下滑。

30家概念股中,有11家企业归母净利润出现同比下滑,其中下滑幅度较大的有智光电气、安彩高科、拓日新能、亚玛顿、江河集团、福莱特、清源股份、科士达等。

究其原因,原材料上涨导致光伏等大多行业出现增收不增利的情况。

以福莱特玻璃为例,2022年一季度,光伏玻璃销售数量的大幅增长所致,公司营收大涨近71%,但由于光伏玻璃平均销售价格下降抵消了部分的增长,叠加原材料和能源动力成本增加所致,公司营业成本较上年同期增长196.64%,并最终影响净利润表现。

而对于光伏支架、BIPV集成商中信博而言,负面冲击更大。

原材料多晶硅料价格持续处于高位,传导至电池片、组件环节价格大幅提升,以及国际物流费用的高涨,都一定程度抑制下游需求,导致全球集中式光伏电站安装量迟延。根据国家能源局数据,2021年全国集中式光伏电站新增装机25.6GW,较2020年新增装机32.68GW,减少7.08GW,降幅约22%。

受此影响,2021年,公司光伏支架出货量约6.51GW(境内出货4.94GW,境外出货1.57GW),其中境内光伏支架业务出货量2021年度较2020年度同比有所下降,降幅约13.03%,低于境内集中式光伏电站装机量的下降幅度。

不过好的一面,2022年硅料新增产能陆续投放,行业因供需失衡导致的产业链价格博弈预计将有所缓解。硅料、组件等价格下调后,无论是分布式光伏还是集中式光伏装机量有望得到有效释放,行业公司业绩和盈利水平也将进一步释放。

评论