文|价值Planet 唐飞

2020年1月31日,做空机构浑水发布89页调研报告,直指瑞幸咖啡财务造假。

虽然瑞幸咖啡在第一时间否认浑水所有指控,但这一事件还是影响了全球投资者对于中概股的整体印象。

同年4月2日,瑞幸咖啡三位独董组成的特别委员会对外公告,自曝公司虚增销售额22亿元,公司股价暴跌80%。

6月,瑞幸咖啡从美股退市,市值从巅峰时期的超130亿美元跌到只剩下零头3.47亿美元。当时主流观点几乎一致认为,瑞幸咖啡或难逃破产清算的下场。

但令人意外的是,瑞幸咖啡却在疫情中的低迷市场里实现“起死回生”。

今年4月11日,瑞幸咖啡在官网发布公告称,其已完成金融债务重组,未来在任何司法管辖区不再受到破产或破产程序的约束。

“今天标志着瑞幸咖啡的新开始。”瑞幸董事长兼CEO郭谨一在上述公告中感慨,并表示瑞幸将不断加强治理和内部控制。

然而瑞幸咖啡真的已经走上正轨了吗?

01 逐渐修正的单店模型

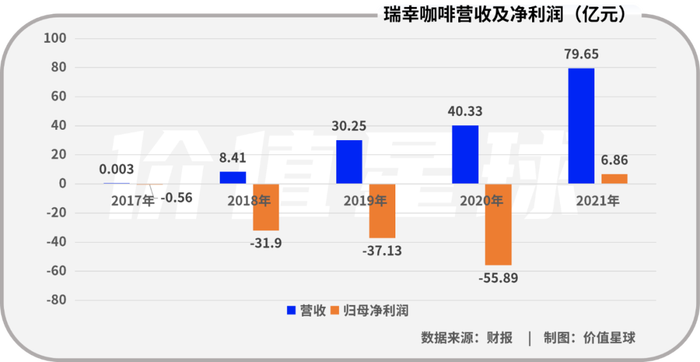

2021年,瑞幸咖啡实现营收79.65亿元,同比增加了97.48%;归母净利润6.86亿元,上年同期为-55.89亿元。按官方说法,2021年公司层面已实现扭亏为盈,距离全面盈利仅一步之遥。

值得注意的是,2021年公司自营门店的营业利润达到12.53亿元,而在2020年同期,则为亏损4.35亿元。

瑞幸咖啡董事长兼首席执行官郭谨一表示:“瑞幸自营店同店销售增长强劲,联营店扩展到低线城市也见证了收入贡献的大幅增加,事实证明,这种合作模式与我们的自营店战略高度互补。”

可见,自营门店盈利是瑞幸咖啡首次实现年度盈利的重要原因之一。

财报显示,2021年瑞幸咖啡来自营门店营运利润率也大幅改善,2021年H1、Q3及Q4分别为16.3%、25.2%、20.9%,扭转了2018-2020年门店经营层面的持续亏损。

这一切归因于瑞幸从粗犷经营向精细化运营转变,2020年5月起停止原来的大范围免费赠饮活动,转为私域流量的精细化运营,营销效率显著提升,2021年Q4月均交易用户同比增长67.1%,这一增速高于营销费用同比增长(54.2%)。

根据极海品牌监测数据,2019年瑞幸新开门店存活率满12个月仅占63%,而2021年新开门店这一指标提升至93%,说明公司整体门店经营及管理能力显著提升,关店率大幅下降。

在单店模型优化同时,公司股东也发生变化,原责任人(陆正耀等)托管股权被收购,目前公司股权主要由大钲资本、愉悦资本、管理层、IDG和Ares SSG等所有。现实控人为大钲资本,持有投票权达57%。

核心管理层陆正耀(前董事长)、钱治亚(前CEO)、刘剑(前COO)出局,新CEO郭谨一上任,整体经营思路由原来的激进扩张变为“求稳”。

02 回春的底层逻辑

瑞幸咖啡回春,其实是踩准了国内咖啡市场的大爆发的机遇。

根据弗若斯特沙利文数据,中国咖啡市场2013-18年CAGR达29.54%,并预计以25.99%的复合增长率继续增长,2023年达1806亿元。根据德勤数据,2020年我国大陆地区人均年咖啡消费量为9杯,仅为日本的3.21%,美国的2.74%及韩国的2.45%,仍存提升空间。

其中现磨咖啡成为新增长点,渗透率持续提升,根据头豹研究院数据,2017-2020年现磨咖啡渗透率提高21.5个百分点,成为咖啡行业增长的新领域。

除了市场前景大,咖啡独特的“成瘾性”也助推瑞幸崛起。

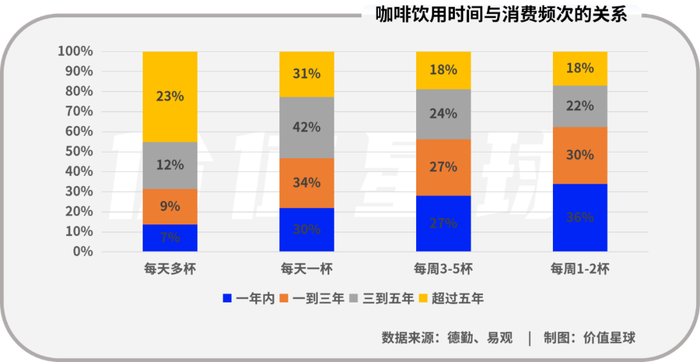

研究显示,咖啡中所含有咖啡因和糖,具备一定成瘾性,容易建立稳定的咖啡饮用习惯,且咖啡饮用时间越久,消费频次往往越高。根据易观调研数据,50%以上的现有咖啡消费者明确表示会增加现磨咖啡的饮用频次。德勤数据显示,超过五年咖啡饮用习惯人群平均每年摄入量达370杯,远超饮用习惯一年的243杯。稳定的饮用习惯带来高频次复购,咖啡产品生命周期长于其他饮品。

而且瑞幸定位“快咖啡”,互联网思维是其商业模式的重要特点,“APP+交付门店”结合是核心。截至目前,瑞幸旗下快取店的占比超过91.3%。

从分布来看,一线城市和新一线城市是国内现磨咖啡品牌的集聚地。

海外现磨咖啡品牌在一线城市店铺的分布高达50%以上,以瑞幸为代表的国产现磨咖啡品牌将新一线城市作为重镇,逐渐向二线、三线城市渗透以达到扩张门店的目的。对于主打性价比的国产现磨咖啡品牌而言,向二三线城市下沉将是未来发展趋势之一。

自2021年1月起,瑞幸咖啡就宣布开启“新零售合作伙伴”计划,向三、四线城市开放加盟,大规模进击下沉市场。为了提高加盟商的积极性,瑞幸咖啡承诺不收取任何加盟费,而且会给加盟商提供营销支持。

根据财报,瑞幸咖啡在2021年新增门店1221家,较2020年同期增长25.4%,其中直营门店新增468家,加盟门店新增753家。2022年1月,瑞幸咖啡新增门店360家,刷新了单月开店总数的纪录。

瑞幸咖啡高级副总裁曹文宝“2022年,我们会开更多门店、进入更多城市。在联营(加盟)方面,会继续鼓励优质合伙人多开门店,对合约到期的合作伙伴做好续约管理。”

03 “下沉”大战不好打

过去的一年,瑞幸从“下沉”中尝到了甜头,但有人的地方就会有江湖,三四线城市并不好拿下。

在下沉市场,蜜雪冰城选择合作瑞幸去年夏天爆款“生椰拿铁”的椰乳供应链菲诺,推出低配版“椰椰拿铁”,价格直接打到瑞幸的一半,仅售10元/杯,成为“咖啡+椰奶”赛道的搅局者。

除了热门产品,蜜雪冰城部分门店也开始售卖咖啡产品。在北京地区,蜜雪冰城所售的美式5元一杯,拿铁7元一杯,直接打破行业的价格底线。

未来,如果蜜雪冰城全国10000家门店统一开始销售咖啡的话,其触达消费者的能力将远大于瑞幸咖啡。

图源:美团APP

其实,早在2017年,蜜雪冰城就显露出咖啡野心,推出了子品牌“幸运咖”,但和很多创业公司一样,“照葫芦画瓢”的蜜雪冰城没有找准定位。

直到2019年,蜜雪冰城总经理张红甫带队正式投入了这个项目,对幸运咖进行了品牌升级,并联合上海华与华营销咨询公司,对幸运咖进行了大刀阔斧的“整容”,2020年4月后正式开放加盟。截至2022年1月,这个子品牌的门店数量已扩充至500家。

同时,咖啡市场还杀出了不少跨界者。

今年2月14日,全国第一家邮局咖啡店——邮局咖啡在厦门正式营业。

邮局咖啡相关负责人表示,2022年,除厦门外将陆续在北京、上海、广州、深圳等一二线城市开设多家特色邮局咖啡店。

包子铺狗不理和药铺同仁堂,同样看上了咖啡这条赛道。

今年2月初,高乐雅咖啡食品(天津)有限公司正式成立,法定代表人系狗不理集团董事长张彦森。

而药铺同仁堂,更是举着健康养生大旗,涉足了咖啡、奶茶两大赛道,分别拥有咖啡品牌“知嘛健康”与新茶饮品牌“制茶司”。其中“知嘛健康”咖啡馆主打“朋克养生”,枸杞拿铁、陈皮拿铁、罗汉果美式等产品曾火爆社交网络,在全国已有3家门店,另有1家正在筹建中。

知嘛健康菜单,图源:美团APP

更早之前,2018年,昆仑好客咖啡项目成立,中石油开始在旗下昆仑好客便利店铺设现磨咖啡;2020年末,中石化联手新锐咖啡品牌连咖啡,共同打造易捷咖啡……

这些跨界来的玩家,要么有足够大的“名气”,要么有足够多的“门店”作为触手,在瑞幸咖啡下沉的路径上都是不可忽视的对手。

另一方面,新对手还在快马加鞭。据不完全统计,2021年咖啡领域发生了21起融资,融资总金额超过50亿元,是此前两年的总和。Manner、M Stand、Tims等连锁咖啡品牌融资都超过了1亿元,腾讯、美团龙珠、字节跳动、哔哩哔哩等互联网巨头均已入局。

被称为“瑞幸第二”的Manner已完成第5轮融资,成为资本“新宠”。

发展初期,Manner十分“佛系”,然而资本入场后,其画风开始变得“激进”,加速扩店的步伐。今年3月8日-10日的两天里,Manner在上海、杭州、重庆、海口、北京、深圳、苏州开出200+家门店,平均一小时新开2.7家店。

根据灼识咨询的数据显示,截至2021年底,从门店数量来看,Manner已经成为了上海第三大咖啡连锁品牌,仅次于星巴克和瑞幸。

而且Manner的售价也与瑞幸咖啡接近,在不含优惠券的情况下单杯价格均在20元左右。

中国食品行业分析师朱丹蓬表示,未来几年内,玩家们群雄逐鹿,很难判断谁输谁赢,国内的咖啡市场的鹿死谁手,或许在2025年会有分晓。

一位从业者对价值星球(ID:ValuePlanet)表示,平价现磨咖啡的产品门槛并不高,咖啡豆有现成的进货渠道、咖啡机常见的品牌也就那几种,烘焙和比例也有较为通用的准则,连锁店里的咖啡师培训大概两个月就能上岗。因此要做出高复购、高产能、品质稳定的产品,各连锁品牌只能向上游采购和中游精细化运营两个方向努力。

所以几乎每一家新品牌具备一定规模后第一件事就是自建供应链工厂,前端强大的供应链才能带来成本优势,对咖啡豆的规模采购整合和烘焙成为咖啡品牌们角逐的核心。

参考资料:

[1]《新消费研究之咖啡系列报告二:瑞幸咖啡重估》,中国平安

[2]《2021年中国现磨咖啡行业:国内外咖啡品牌发展差异化探析》,头豹研究院

[3]《咖啡内卷时代,大数据告诉你国内咖啡市场格局》,全拓数据

[4]《2021中国现磨咖啡行业白皮书》,德勤中国

评论