文|阿尔法工场

提起中国建筑(601668.SH),可谓是家喻户晓,其荣膺十大“国之重器”品牌,连续多年入围世界500强,2021年排名第13。

连续25年进入世界225家最大承包商行列,“全球最受赞赏的公司”、“中国地区最受赞赏公司”。穆迪、惠誉对中国建筑的评级为A/A2/A,保持行业内全球最高信用评级。

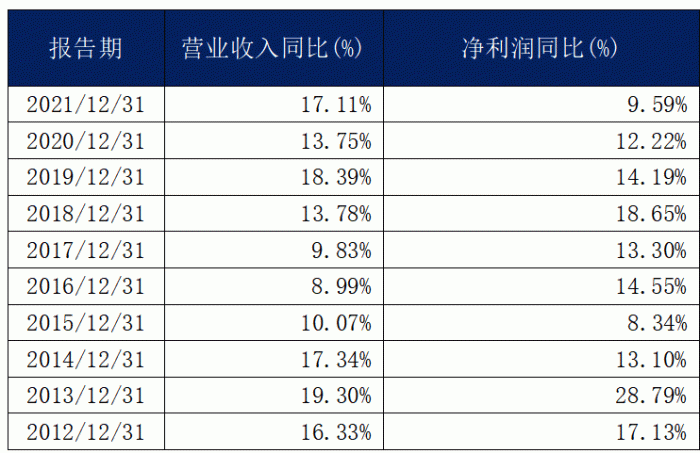

如此优秀的企业,自有其过人之处,业绩便是最好的证明。 翻开中国建筑历年的财务报表可以发现,自上市以来,中国建筑营收利润均实现双增,将建筑产业鲜明的周期标签撕掉。

注:净利润未扣除少数股东损益;来源:公司财报、阿尔法工场研究院整理

显而易见,中国建筑长期以来具备稳定的成长性,符合价值投资理念。

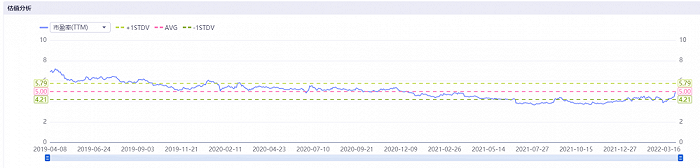

然而,一直以来,中国建筑在二级市场的表现却不尽如人意。

是的,在长达5年的时间里,中国建筑的股价涨跌幅在20%左右,完美演绎了雷打不动的风格,多年来一直在估值下轨艰难前行。

来源:同花顺iFind

营收利润年年见长,股价却如死水一般。中国建筑在股民中的口碑,与自身所带的光环形成强烈反差。部分股民甚至将其誉为“伪价值投资典范”Top1。

不过,近期情况发生了转变。中国建筑在不到一个月的时间,走出了28.84%的涨幅,6.24元的股价创2019年4月以来新高。

复权来看,如果您有幸在2018年的低点4.34元买入,恭喜您,您终于解套了。

如果您在2018年的高点7.03买入,恭喜您,您快要解套了。

尤其是在近期疲软的二级市场中,对于中国建筑短期内股价如此强劲的场面,属实不多见。

刨除资本层面上的博弈,更大的因素是基本面上发生了变化。本篇文章便由笔者带领各位看官一探究竟。

01、 “三驾马车”看投资

中国建筑的业务以房建、基建、房地产投资三大块为主。

作为世界最大的工程承包商,经营业务遍布国内及海外一百多个国家和地区,房建营收常年占据50%以上。

中国建筑旗下,拥有中海地产和中建地产两大房地产品牌。地产销售量略低于万科和保利发展,大于招商蛇口和金地集团。

尤其是中海地产,属于“绿档”企业,负债水平保持在行业最低区间。

中国建筑房地产开发业务营收占比仅占17%左右,但毛利贡献基本排在前二,多年来与房建业务不相上下。

来源:同花顺iFind

因此,中国建筑的基本面与基建、地产开发息息相关。

而基建、地产与国内经济走向有着紧密的联系。研判经济走向时,GDP显然是一个较好的简易参考指标。

从支出角度来看,投资、消费、出口,被誉为拉动GDP的三驾马车。

尤其是消费,近几年已然成为三驾马车中的最大动力。国家统计局数据显示,2020年,最终消费支出占GDP的比重仍然达到54.3%。

2021年,最终消费支出对经济增长贡献率为65.4%,拉动GDP增长5.3个百分点。这无疑反映出内需拉动经济增长的事实。

不过,国务院研究室副主任向东指出,去年消费是在前年低基数上的恢复,从两年平均看,消费增速仍低于疫情前水平。

目前阶段消费回暖仍需等待,本年度凭借消费拉升GDP,存在一定困难。

出口端来看,得益于我国去年对疫情的有效控制,我国的出口供应链受冲击较小,欧美地区大量的需求被转移到国内。

为恢复经济增长,欧美通过财政政策和货币政策刺激消费,海外需求维持在一个较为强劲的状态。但同时带来了较高的通胀。

一方面,随着海外缩紧货币政策,对需求造成一定的冲击。

另一方面,海外疫情逐步稳定将使得需求中枢回转。因此,海外需求拉升GDP,同样存在着不确定性。 相较于前两者,这个重任极大可能落在投资上。

02、投资拉动看基建

基建投资与房地产投资、制造业投资并列为固定资产投资三大项。

据统计,这三大项占固定资产投资的比重接超过80%,其中基建投资占比约25%,房地产投资大约占比24%,制造业投资约占32%。 其中,制造业在20年有一波触底回升,出现了一波较大的扩张。

不过,去年下半年开始,大宗商品整体维持高位运行,导致原材料价格居高不下。

新增订单增长与出厂价格涨幅不及原料购进价格涨幅,使得企业在成本端面临较大压力。

疫情继续传播,同样对制造业产业了较大影响。

来源:东方财富

房地产方面,自2020年下半年开始,为遏制房地产市场投资过热,地产宏观调控方向开始以“房住不炒”为主基调进行调整。

此后,相继出台了“三道红线”、“集中供地”等政策。

“三道红线”对于长久以来高融资、高负债、高杠杆资本经营的房地产公司而言,无疑是达摩克利斯之剑。

地产公司当下最紧要的便是降低负债,回笼资金。在投资端,以往肆意拿地的大户身影逐渐难觅。国家统计局数据显示,2021年房地产开发企业土地购置面积21590万平方米,比上年下降15.5%。

近两年,在三道红线的示范性作用下,传统地产商业模式无以为继。

中国恒大为首的二十余家房地产企业相继暴雷,迎来了至暗时刻。房地产企业纷纷展开自救,变卖资产、寻求重组者接踵而至。

部分企业成功上岸,可是终究难逃命运者更多。据统计,2021年全国约有343家房企发布了相关破产文书。

行业在出清后也逐步迎来曙光,据21世纪资管研究院数据显示,绿档房企数量从20余家已增加到了71个。

进入2022年4月后,多地房贷利率下调,公积金政策也在逐步放宽。如无锡和天津相继提高贷款额度、威海、枣庄等城市降低贷款利率。

房地产企业逐步走出泥潭,出现了一波反弹态势。然而,在“住房不炒”的大基调下,地产行业势必难续高增长,资金大幅涌入已成过往云烟。

未来的经济增长动力在于消费,而消费的前提是居民可支配收入。又要储蓄结婚,又要买车买房,其他消费压力很大。

若不去遏制房价,哪有余钱投入消费。像北漂老张一样,月薪15000,房贷10000;在老家工作生活的小李,月薪5000,房贷3500,剩下委实不多。

因此,在防范地产风险、和消费拉动GDP的前提下,房地产行业未来大概率维持低速增长态势。

最后,来看基建。 基建行业可以分为公共设施管理业,道路运输业,电力、热力以及供应业,据统计,三者约占整个基建投资的75%,另外水利管理业、铁路运输业也占一定比例,合计在10%左右。

以上可以统称为“老基建”或“传统基建”,从2018年开始,逐渐开始提出“新基建”理念,主要包括5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域。 数字化、技术创新、智能化是其标签。比如近期火热的“东数西算”工程。

整体来看,虽然未来新基建更具看点,但当前阶段新基建投资占比相对较小,对经济的拉动效果不如传统基建。

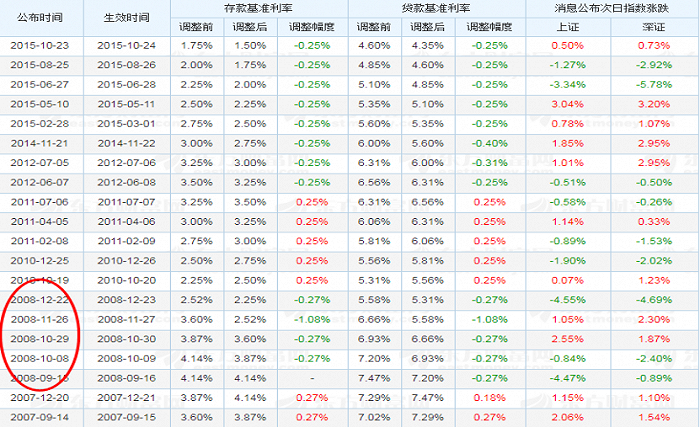

长久以来,基建投资是逆周期调节的重要工具,在周期下行时往往上行。复盘历史GDP走势与国家财政货币政策,可以发现二者极强的关联性,对基建投资产生较大的影响。

同花顺数据显示,2007年第二季度起,GDP季度增速开始出现连续下滑,由15%下滑至2009年3月31日的6.4%。货币政策方面,2008年连续五次降息、四次下调存款准备金率。

来源:东方财富

紧接着2008年11月,中国政府推出了进一步扩大内需、促进经济平稳较快增长的十项措施。

初步匡算,实施这十大措施,到2010年底约需投资4万亿元,简称4万亿投资计划。 无独有偶,据同花顺数据显示,2011年第二季度开始,GDP季度增速出现连续下滑趋势。

随后,2012年-2015年,利率8连降,截至目前,四大行2年期定期存款利率上限,均下调至 2.5%。

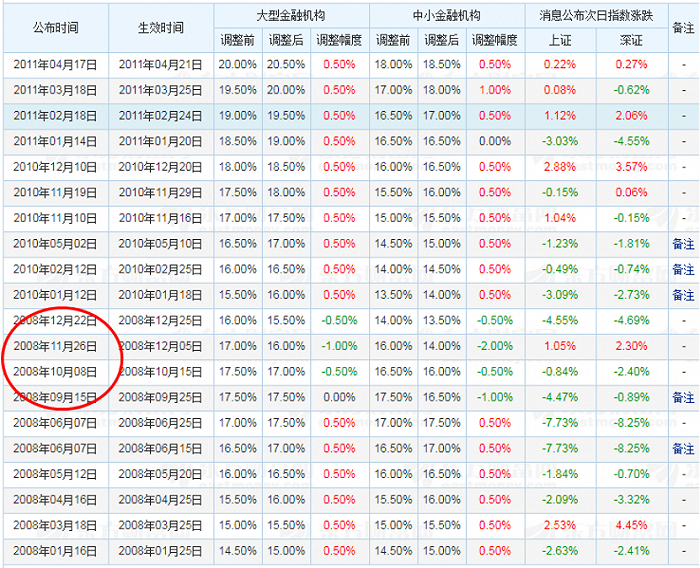

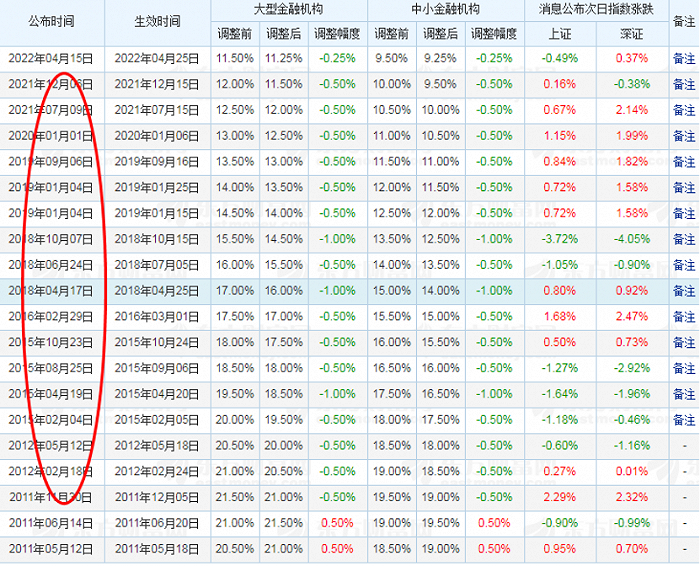

银行存款准备金率开启下降模式,据东方财富数据显示,自2011年11月30日起,大型金融机构存款准备金率从21.5%下降至2021年12月的11.5%,小型金融机构存款准备金率从19.5%下降至2021年12月的9.5%。

来源:东方财富

期间,“稳字当头、稳中求进”成为政府施政主基调,通过实施积极的财政政策和稳定的货币政策,保持流动性合理充裕,保持宏观杠杆率基本稳定。 产业结构调整亦同步启动,产业经济逐步从粗放式增长向集约式转变。

重心从地产基建转向新能源、高端制造等资本密集型、技术密集型产业转移,逐步减少对地产、基建的依赖。 相关专业人士估计,2017年开始,基建占GDP比重大概在8%左右,到2021年已回落至7%左右。

2022年,新冠疫情肆虐,国际格局变幻莫测,降准再度如期而至。4月15日,中国人民银行宣布,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点。

在此基础上,对没有跨省经营的城商行和存款准备金率高于5%的农商行,再额外多降0.25个百分点。 制造业刚经历一轮规模扩张,边际收益较低。

基建历经多年沉浮,经济增长的配套需求再度激发,此时,再度出山。

根据国家统计局发布的2022年1-2月份投资数据,基础设施投资同比增长8.1%。

其中,水利管理业投资增长22.5%,信息传输业投资增长15.2%,道路运输业投资增长8.2%。 在观察基建投资景气的指标中,常用的指标是建筑业PMI指标。

数据显示,4月制造业PMI47.4%,位于荣枯线下方,建筑业PMI景气度水平虽下降至52.7%,但也还撑住半边天。

土木工程建筑业商务活动指数指数为61%,上月64.7%,尚可维持在高位景气区间。

来源:同花顺iFind

另一方面,基建龙头估值达近十年新低,进入资本配置区域。

据国泰君安研究,2022年中国建筑PE 仅4.1倍,远低于招保万金地产平均8倍的PE,中国建筑PB为0.72倍,也远低于招保万金地产平均1.21倍的PB。

逆经济周期调节,加上低估值,使得资本对基建产业景气度回升产生预期,引发二级市场上涨行情。

03、参与主体与资金

从参与主体来看,基建主要包括交通运输仓储和邮政业,电力燃气和水的生产和供应业,水利环境和公共设施管理业,基本上也都属于公共事业行业。

投资大、利润低是基建投资的特点,因此一般由政府主导进行投资,民营企业参与较少,往往受政府投资意愿影响最大。

基建以国企为主力军,具备极强的规模性和高效性,在积极的财政政策引导下,有望承担起重任。

最后一个普遍关心的问题是,钱从哪里来? 从资金端看,我国财政连续两年结余。据有关测算,目前有超过5万亿元资金可以预留到以后年份使用。

十三届全国人大五次会议表决通过了2022年的预算报告,新增地方政府专项债券额度3.65万亿元,已提前下达新增专项债券额度1.46万亿元,并明确今年专项债将重点用于交通基础设施、能源、农林水利、生态环保等9个大方向。

在政策的保驾护航支持下,基建企业对发债扩大资本支出的行动较为积极。

以发债数量作为参考值来看,据统计,截至2022年2月15日,基建领域相关企业共计净增加债券40支,创2018年以来新高。

地方政府也在纷纷响应,在地方政府的两会工作报告上,对投资一改以往保守的态度,表示将积极扩大有效投资。大部分城市2022年度计划投资额,较上年都有所增加。

2022年1月26日财政部、税务总局联合发布《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》。 证监会2022年3月18日表态,推动基础设施REITs健康发展,是“十四五”规划作出的一项重要部署。

在地方政府支出倾斜、发债加速及宽信用发力的多重作用下,基建投资迎来资金增量,有望对2022年基建投资形成支撑。

04、未来还是看消费

从中国经济的发展史上来看,进入21世纪以来,固定资产投资占据GDP比重逐步增大。

一方面源于中国改革开放,依靠人口红利成为世界最大的制造工厂。

据IHS环球透视统计,2010年中国制造业已占全球比例达到19.8%,跃居世界第一,此后连续多年位居世界第一。

另一方面,城市化进程的推进深刻改变了中国的经济格局,过去四十年,根据全国第七次人口普查数据显示,中国常住人口城镇化率从17.9%提升至2020年的63.9%,催生了几轮房地产以及相应基础配套设施需求。

在国家发展建设期内,投资的确可以快速拉动经济。但是,投资一旦完成,就会形成大量的新产能,再度投资的收益会逐步降低,也很可能导致供过于求。

因此,近几年,我国逐步形成以消费拉动GDP增长的新模式,固定资产投资逐步下滑。

据统计,中国的消费支出占GDP比重在2011~2020年间平均为53.3%,与世界银行发布的发达国家最终消费支出占GDP比重80%以及发展中国家占70%以上的数据相比仍有较大的差距。

长期来看,我国经济持续增长的关键仍旧在于扩大内需促进消费。

05、尾声

长久以来,基建投资是逆周期调节的重要工具,在周期下行时往往上行。

中国建筑作为基建旗帜性企业,其角色不单单只是作为上市公司,更是在“沧海横流”之际,承担起逆经济周期调节的重任。

在稳增长的前提下,调节的时间和空间、广度和力度,将会被控制在一定范围内。

在价值投资研究过程中,这些是有必要考虑进去的。

评论