文|满投财经

2022年4月27日,网易云音乐(09899.HK)正式起诉腾讯音乐(TME.N),指责其在产品设计、用户功能、软件UI等方面与前者雷同,并认为其存在恶意侵犯网易云音乐著作权的做法。腾讯音乐品牌公关负责人陈默回应称,“碰瓷营销无助于行业发展”。

对于两大巨头的“相爱相杀”,港股投资者早就见怪不怪了。此前两大在线音乐巨头曾多次互诉版权等不正当竞争问题。本次的争端再起传递了怎样的一种信号?在腾讯音乐放弃版权以后,两者的运营情况又是如何?

01 “一超一强”的音乐市场

经历2015-2021上半年版权竞争时代,在2021年7月,国家市场监管总局责令在线音乐公司取消“独家版权”,行业逐渐整合,腾讯音乐+网易云音乐市场份额总计超93%。而诸如歌手直播服务、网络打赏之类的音乐衍生娱乐市场同样受到两大寡头的垄断,二者总共占到77%的市场份额,国内在线音乐市场“一超一强”格局清晰、竞争激烈。

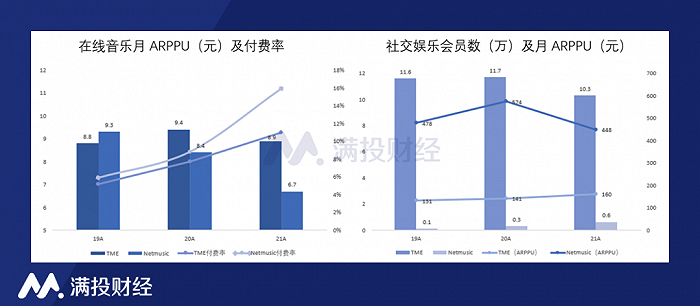

腾讯音乐娱乐集团(TME)旗下包含QQ音乐、酷狗音乐、酷我音乐等主流在线音乐平台APP,2021年录得营收、净利润分别为312.4亿元、32.2亿元,同比增速7.2%、-23.0%。据易观分析数据显示,三个主要音乐产品2022年1月MAU分别达2.34、2.33、2.1亿人,排名第四位的“网易云音乐”MAU仅为1.6亿,TME具有绝对的用户规模优势。

从业务板块来看,腾讯在线音乐产品每月ARPPU近年来维持在8.7-9.5元区间,社交娱乐总付费用户达1000万以上,ARPPU保持稳步上升,相比于网易云音乐持续下降的在线音乐ARPPU值、仅60万的社交娱乐用户存量。前者在实现稳定盈利的情况下,揽金能力也在逐渐增强(网易云音乐社交娱乐ARPPU数倍于腾讯音乐,原因系后者包含“全民K歌”用户形成的收入结构差异)。

(数据来源:公司财报)

网易云音乐也有自己的独特优势。网易云音乐一直重视“云村”社区的运营,据易观分析显示,2022年1月,网易云音乐平台24岁以下用户占比为30.5%、35岁以上用户占比达80%以上,均列主流平台第一,年轻化社区造就了更高的用户粘性:30日安装留存率为34.3%,高于QQ音乐、酷狗音乐。结合“主创说”、“村民证”等营造社区氛围的功能发布,网易云音乐平台用户归属感获得强化。

随着在线音乐平台获取存量艺人的音乐内容成本越来越高,各大主流平台相继开始扶持独立音乐人。网易云音乐在2016年就发起“石头计划”,开始挖掘并扶持独立原创音乐人,截至21年底,独立音乐人数已超40万,处于业内领先,开创“音乐人培训班”、“Beats交易渠道”等配套业务,服务体系完善。

虽然具备原创资源、社区文化优势,但因为业绩表现低迷(常年录得净亏损,2021年调整净亏损为10.4亿元人民币),网易云音乐在资本市场的关注度没有体现出其“一强”的地位。港股上市的网易云音乐已连续7个交易日成交量低于1万,行业事件的发生及恒指暴跌也都未能引起个股价格的波动,流动性的缺失是投资者和管理层更需要检视的问题。

02 “山雨已来“

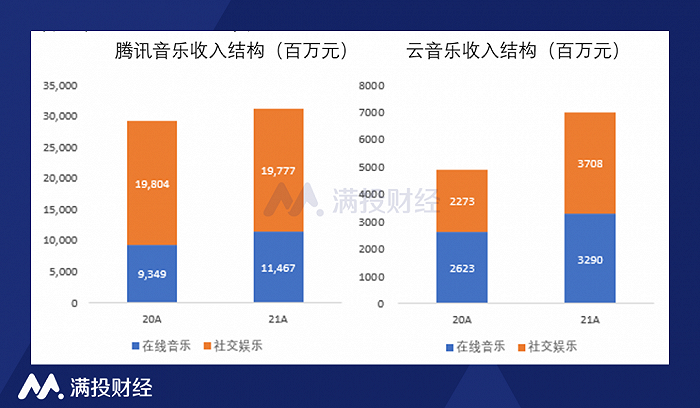

大多数在线音乐平台已脱离单纯的付费“音乐会员”收入模式,而是凭借音乐内容资源吸引用户流量资源并实现变现。当前社交娱乐服务收入早已超过在线音乐服务,收入结构的变化意味着音乐平台与短视频、直播平台将由“合作推广”关系转向“竞争”,但从目前来看,音乐平台尚未能对短视频的竞争力产生威胁。

(数据来源:公司财报)

短视频在配有相应的BGM的同时,用户还能获得与之匹配的“内容”,能够同时触达人的“视觉”、“听觉”,给予用户的满足感是仅触及“听觉”的在线音乐无法达到的,时长通常在一分钟以下的短视频从用户点开视频开始,就立即用“一段音乐的高潮部分”+“直白有趣的内容”轰击用户的内心,每段视频对于大脑来说都可能是新鲜的事物,使其迅速分泌多巴胺,一段时间后甚至能够造成“隐性”的成瘾,产品用户粘性将会更高。

以同一首音乐作为BGM的短视频经用户创作后是能够推陈出新的,偶尔出现爆红“歌曲”还将引发相关内容的创作热潮,内容资源呈几何倍数增长。从用户场景出发,短视频能够牢牢把控用户的“有效使用时间”,用户在娱乐时间内难以做到与其他事情兼具,能在广告投放、营销引流方面起到在线音乐难以达到的作用效果。在线音乐行业无论是在行业资源上,还是在流量的商业变现速度上,其竞争力都远不及短视频。

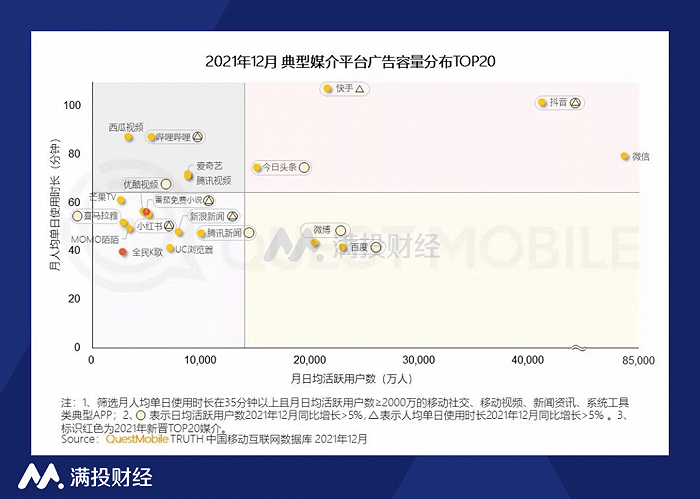

(数据来源:QuestMobile)

(数据来源:QuestMobile)

但同时资本也是聪明的,在线音乐平台已经呈现音乐短视频化的趋势。腾讯音乐在2021年推出“波点音乐”,主打“动态背景+评论外显”、“上下滑动切歌”模式,以迎合用户的短视频使用习惯,同样的音乐产品还有抖音集团2022年2月所推出的“汽水音乐”,高度联结抖音平台,使之能够充分发挥算法优势。

而从音乐社交娱乐市场总体来讲,据灼识咨询,我国2020年该行业收入达285亿元人民币,2017-2020年复合增长率为64.9%,主要受在线K歌和音乐直播业务的开展所驱动。根据其预计,2025年音乐衍生社交娱乐市场规模有望达到1174亿元。

即便如此,我们认为在线音乐公司发展前景并不明朗,在目前的竞争格局下跑通全音频产业链难度较大,如果没有技术的革新突破,难以进一步拓展业务边界,甚至对于网易云音乐来说,何时能够扭亏为盈仍然是一个未知数。

“一家方便面企业的失败可能并不是因为同类的竞争,更可能是因为‘美团’们的出现”。腾讯音乐即将于美东时间5月16日盘后发布2022Q1财报,其中可能会公布短视频化音乐产品“波点音乐”的运营情况,投资者可以重点关注。

评论