文|读娱 零壹

近几年,影视行业上市公司“盈利难”是普遍现象。

产业链上游来看,虽然2021年报、2022一季报中有完美世界、华策影视、浙文影业等几位实现稳健盈利的选手,但更常见的情况是业绩起伏越来越大——随着整个影视行业遇冷,过去一两年影视公司内容制作规模明显有所缩减,这也使得各公司业绩受个别项目产出的影响更大。比如华录百纳、慈文传媒等剧集公司在盈利和亏损之间反复横跳,几乎都是随主控项目的上线与否而定的。

而院线、视频平台等行业显然也不宽裕,前者的困境从开业率、票房收入规模就能看出来,后者近期的行业基调是“降本增效”,也已不是过去高歌猛进大举投入的势头了。

这样的环境下,捷成股份的盈利引起了读娱君的注意。这家公司在2020、2019年和其他影视上市公司一样陷入大幅亏损,但近两年把业务聚焦到新媒体版权运营,2021年实现了4.31亿元净利润扭亏为盈,2022年Q1实现净利润2.9亿元,同比增长197.6%,扣非归母净利润2.8亿元,同比增长744.2%,业绩增长可观。今年3月,捷成股份旗下公司与腾讯签订了六年18亿元的影视授权合同,这既是Q1业绩大幅增长的原因之一,也一度成为行业讨论的焦点。

影视内容版权运营并不是什么创新业务,在当下,仿佛成了同行中最稳健的生意了?

扭亏为盈,聚焦影视版权是主因吗?

捷成股份是多年以来的国内影视版权大户,据公司在2021年报中介绍,公司每年采购影视版权覆盖了超过50%国内院线电影、40%卫视黄金档电视剧、40%卫视同步动漫市场,几乎在国内市场占有率过半,爱奇艺、优酷、腾讯视频、华为视频、咪咕视频等视频平台以及电视渠道、短视频渠道均是公司的主要客户。

2021年财报显示,影视版权运营及服务占捷成股份营业收入82.84%,是公司绝对主力业务。而在2017年,捷成股份给人的最大印象还是《战狼2》的出品方之一,2017年捷成股份参与投资播出的剧集有15部,电影6部,综艺3部,影视剧内容制作业务占营收比例达到30.86%,几乎与影视版权运营业务并驾齐驱。

但随后捷成股份逐渐退出了影视制作市场,该项营收占比从2017年的30.86%下降至了2019年的5.3%,从此公司的经营方向全部放到了版权运营上。2021年报显示影视制作方面仅保留了《王牌部队》《爱上特种兵》《特种兵归来》等少量公司所熟悉的军旅题材。

表面看起来,捷成股份从去年到今年Q1的业绩好转要归功于缩减制作业务、聚焦版权业务上,这样的战略让公司基本避开了其他影视公司因演员丑闻导致的暴雷,强化了“旱涝保收”的版权运营生意。

但事实并没有那么简单。捷成股份的净利润在2018年下降超90%,2019年、2020年则分别亏损23.27亿元、12.38亿元,但这几年间公司营业收入只有10-20%幅度的下滑,亏损的主要原因并不是主营业务的崩溃,而要归咎于这三年里分别计提了10.62亿、18.45亿和5.62亿的资产减值损失,这直接导致业绩暴雷,但同时也是2021年公司业绩得以“轻装上阵”最终扭亏为盈的重要原因——2021年公司账上仅计提了3000多万资产减值损失。

这其实是那几年A股影视上市公司的常见现象,在2018年以前影视公司的大举跨界、并购行为埋下的商誉问题大都在2020年得以清算,这也被不少财经媒体冠以“财务洗澡”之名。

捷成股份扭亏为盈发生在2021年,但公司在2019年业务构成已经调整为版权运营为主,再考虑到上述财务因素,要分析如今捷成股份聚焦的影视版权运营业务到底前景如何,其实过去一年的扭亏为盈并不能带来多少依据。

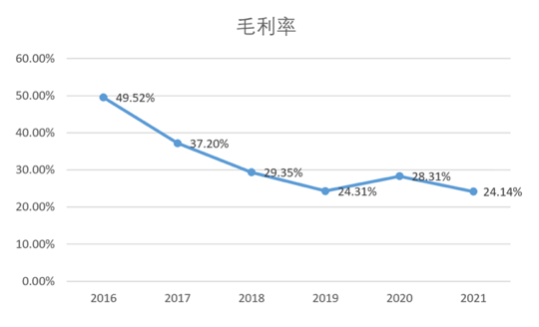

相反有些出乎意料的是,捷成股份影视版权运营及服务(2016年名为数字版权运营及服务)业务的毛利率其实是逐年走低的,这是为什么?

影视版权生意与视频平台发展历程的强关联

版权运营业务的毛利率变化,读娱君认为是与视频平台的发展历程息息相关的:

2016年前后是国内视频平台爆发增长的前奏,同时自制内容尚未成气候的时期。此时视频平台带来的新媒体版权需求大增,彼时的资本对视频平台的定位也在前期大举投入、几乎不计成本的阶段,这段时期其实才是捷成股份这类“版权中间商”最滋润的时候;

而在此之后,国内视频平台无一例外开启了“自制内容”时代,直至今日成为网络长视频内容的主流,在这个过程中,视频平台也逐渐放弃了不计效益的版权采买竞争。以爱奇艺为例,2016年至2019年间,其自制内容资产净值分别为4.13亿元、15.64亿元、37.36亿元和43.55亿元,到了2020年,爱奇艺自制内容占比已达66%。

在这个过程中又伴随了卫视内容渠道逐渐走弱、网络渠道日渐变强,中小成本内容被分流至“分账剧”模式等等趋势,在这个过程中,捷成股份“片库”的行业影响力,其实是有所下滑的——

整个新媒体影视版权市场中,视频平台逐渐把“自产自销”变成了主流模式,这使得剧集、综艺两个影视版权网络消费重心逐渐掌握到了视频平台自己手里。而随着爱奇艺等视频平台在近一两年进入“降本增效”,降低内容成本、追逐盈利的阶段,平台对版权采买付出大手笔的意愿似乎也日渐不足了。

但2022年又出现了新现象。

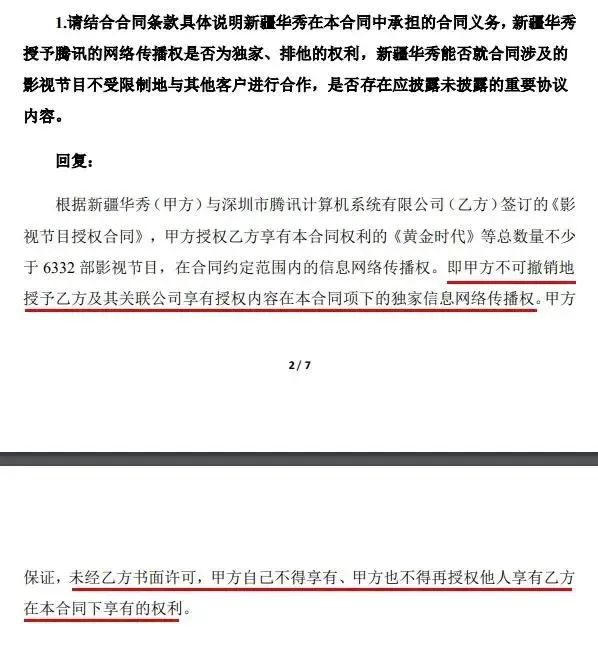

2月13日,捷成股份宣布与腾讯达成授权合同,以18亿的价格将公司总数量不少于6332部影视节目授权于腾讯,授权期6年。在回复深交所关注函的公告中,捷成股份更进一步提到其中的细节:本次交易的影视版权总量占公司总版权库比例16.74%,腾讯方享有独家信息网络传播权且可以转授权。

在其他视频平台逐渐对版权采购不再热衷之时,腾讯的大手笔如何解读?有观点认为这既是与其他视频平台的竞争,也是为和短视频平台影视剪辑内容打持久战所准备的“弹药”。

长短视频版权战,战不如和?

在读娱君看来,腾讯的此次采购意义更偏向后者。因为视频平台的竞争重点在于会员拉新,源源不断推出优质的新内容才是竞争重点所在,捷成股份的这份授权显然更集中于过往影视作品版权,对几大长视频平台之间的竞争意义并不大。

但对短视频平台而言,意义就大不相同了——影视剪辑、二创的问题势必继续推高到行业风口浪尖,成为长短视频行业竞争的焦点所在。

之所以做此推断,逻辑在于长短视频平台对影视内容争议的核心就是版权成本与收益方并不完全一致——影视剪辑、二创由用户上传,但实打实地为平台带来了流量效益,版权成本却由长视频买单,虽然其中也会带来一些宣传效应,但整体绝对是弊大于利的,内容被免费用了,用户被分流走了,流量也拿不到。

这导致双方对簿公堂的次数快速上升。4月20日上午,北京互联网法院举行涉短视频著作权案件审理情况新闻通报会,提到短视频著作权案件2019年至2021年收案量分别为540件、729件、1284件。而近几年里长短视频平台关于影视版权的官司也接连不断。

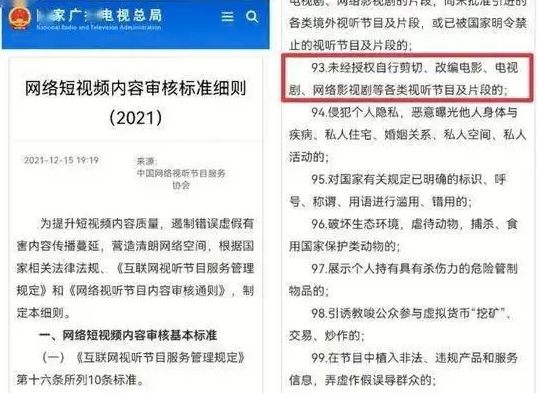

在2021年12月,中国网络视听节目服务协会发布《网络短视频内容审核标准细则(2021)》。其中规定,短视频节目不得未经授权自行剪切、改编电影、电视剧、网络影视剧等各类视听节目及片段。显然,未来此类剪切内容的版权定性会越来越明确。

所以,可以预见短视频的“全面版权化”时代即将来临。长视频平台的目标不难解读,每年付出动辄百亿的内容成本绝不可能免费让步于影视解读视频,长视频平台们甚至会联合起来争夺版权内容的“全部价值”——

2021年4月9日,50余家影视公司、五大长视频平台及影视行业协会发出联合声明,共同呼吁广大短视频平台和公众账号生产运营者尊重原创、保护版权,未经授权不得对相关影视作品实施剪辑、切条、搬运、传播等侵权行为;2021年5月28日,《老友记重聚特辑》上线,爱奇艺、优酷、腾讯视频同时发表声明谴责侵权盗版视频……

而对短视频平台而言,这也带来了一系列新问题——热门影视、综艺作品掀起的流量热度是巨大的,平台很难轻言放弃,但一方面,几大头部视频平台不太可能共享自己的立身之本,另一方面,短视频平台恐怕也无意于像长视频平台一样寻求完整的播放版权,付出高昂的版权费用去竞争业已红海的长视频市场显然不太现实,短视频平台或许更想把版权进一步拆分,获取“二次创作”的授权。

比如今年3月17日,抖音就与与搜狐达成合作,获得了搜狐全部自制影视作品二次创作相关授权。可惜的是搜狐视频目前已经基本淡出主流视频平台行业,因此这次合作除了象征意义外很难有太多实际作用。

在读娱君看来,长短视频平台并非一定要“你死我活”。侵权搬运X分钟看完XX剧不可取,极端强化版权壁垒恐怕也难长久,最终健康的模式或许还是合作和互相赋能上。而这个过程中,版权的价值显然再一次进入了高峰期,对于捷成股份这样的公司来说,2022年大概率会成为一个高起点,读娱君大胆预测,2016年以来的版权业务毛利率下滑会在今年反转。

评论