文|深眸财经 叶蓁

哪里跌倒就在哪里爬起来。

近日有市场传言称,瑞幸咖啡管理层正考虑在港交所重新上市。随后瑞幸在官网发布辟谣声明,称公司仍将持续致力于美国的资本市场,目前尚未有赴港上市的计划。

瑞幸一直寄希望于重回纳斯达克主板,已经无债一身轻的瑞幸现在做好准备了吗?摆在瑞幸面前的困难还有哪些呢?

一、无债一身轻

瑞幸赴港重新上市的疑云,主要来自其4月11日的一份公告。

2022年4月11日,瑞幸咖啡发布公告称,公司完成金融债务重组,未来在任何司法管辖区不再受到破产或破产程序的约束。公告显示,瑞幸于3月4日向纽约南区美国破产法院提交最终报告,请求关闭按美国法典第11编第15章进行债务重组一案。4月8日,破产法院批准了这一请求。

在此之前的2月4日和3月7日,瑞幸咖啡分别宣布已履行与SEC达成和解的1.8亿美元,和结束向开曼群岛法院提交的清盘呈请。

除了SEC的1.8亿美元民事罚款外,瑞幸在境内外已受到的处罚还包括:2020年9月,国家市场监管总局宣布对瑞幸2家境内运营主体、43家第三方公司一共处罚6100万元;2021年9月,瑞幸与美国集体诉讼的原告代表签署了1.875亿美元的和解意向书。

在兑现了此前一系列处罚、索赔、债务重组之后,至4月11日,瑞幸咖啡算是彻底与过去挥手告别。

瑞幸咖啡联合创始人、董事长郭谨一亦表示:“今天标志着瑞幸咖啡的新开始。”

事实上,如果抛开过往,仅就瑞幸目前的经营状况来说,可以说它是一家有着充裕现金流和陡峭增长曲线的、“充满想象力”的公司,配得上之前冠以的“独角兽”的名头。

截至2021年底,瑞幸账上有现金及现金等价物65.55亿元。2021年瑞幸全年财报数据显示,2021年瑞幸收入为79.65亿元,同比增长97.5%;门店数量达到6024家,规模已位居中国连锁咖啡品牌第一。仅在2021年第四季度,瑞幸的月均交易客户达到1620万,同比增长67.1%。

瑞幸近两年最大的变化在于取消了补贴力度,提升了单杯价格。2019年四季度瑞幸饮品单杯平均售价仅为9.7元,到2021年三季度,价格上升至15.2元,四季度未披露产品销售件数,不过财报称平均售价在继续提升。

有盈利有增长,有庞大的门店规模。反映在股价上是,截止到瑞幸披露2021年年报的4月12日,瑞幸在粉单市场收报9.19美元/ADS,涨3.72%,市值约26.6亿美元,较刚从纳斯达克退市至粉单市场交易时,股价涨近500%。

二、交易所的大门敞开了吗?

瑞幸想重返主板市场,交易所的大门敞开了吗?咖啡市场的风口还在吗?

重回纳斯达克主板,不仅需要满足合规要求,更要看纳斯达克的“心情”。

据财新报道,瑞幸在2022年初已经开始启动各项合规程序,希望重回纳斯达克,颇有从哪里跌倒就从哪里爬起来的架势。

重回主板,自然首先要符合纳斯达克上市条件,比如连续一段时间内的股价达到要求,有符合要求的经审计财务报表。目前瑞幸的破产保护程序已经结束,相关诉讼亦都达成和解,客观上的条件已经十分充分。

但业内人士同时也表示,纳斯达克的主观裁量权也非常自由,并不是符合条件就能得到批准,纳斯达克会考量允许瑞幸再上市对自身形象有好处还是坏处。

归根到底,还是看瑞幸是否能够重建消费者和投资人的信心。

从整个咖啡市场来看,瑞幸无疑仍站在了风口之上。

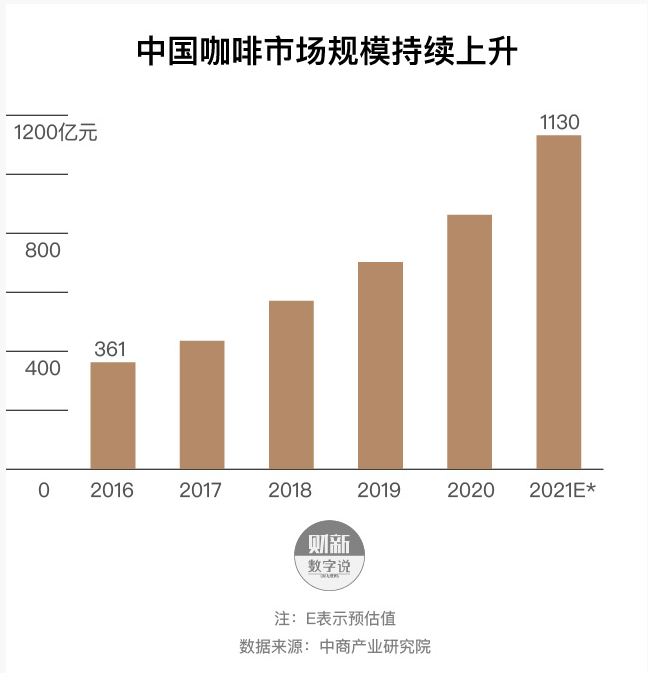

现在的咖啡市场上,消费者已经接受了教育,咖啡市场规模逐年加大。产业咨询机构中商产业研究院统计,2020年中国咖啡市场规模为861亿元,预计2021年涨幅将与2018年基本持平,上升三成左右,总规模或达1130亿元。

从人均咖啡消费数量上看,尽管中国咖啡单杯消费量仍然处于初级水平,但一线二线城市的咖啡渗透率已经接近成熟市场了。

德勤《中国现磨咖啡行业白皮书》显示,2021年中国大陆人均咖啡饮用量为9杯/年,美日韩等咖啡消费较成熟的市场中,人均咖啡消费每年300杯左右。在德勤调研的12个新一线城市和8个二线城市中,有咖啡饮用习惯的消费者一年摄入咖啡261杯,接近日本的咖啡消费水平。

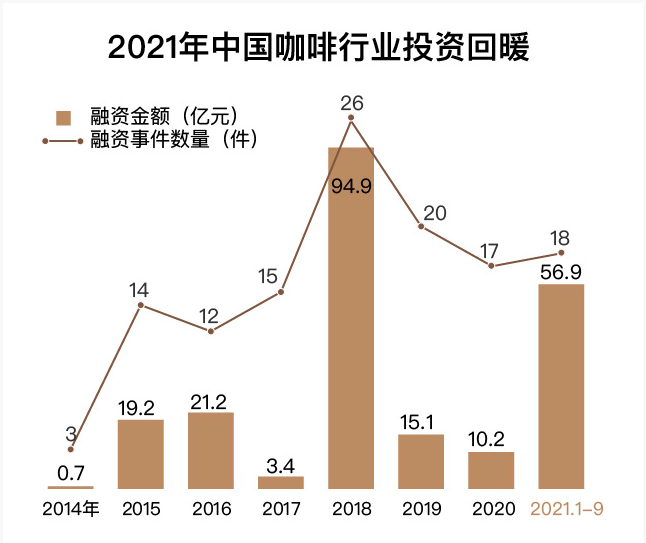

投资者对整体咖啡市场的信心也在逐步回升,融资金额和数量都较2019年和2020年有较大提升,接近2018年的高位。

具体到瑞幸,2021年4月,瑞幸宣布引入其老股东大钲资本、愉悦资本共计2.5亿美元的融资,其中大钲资本出资2.4亿美元,用于债务重组、支付罚款等,该笔融资在2021年已到账。2022年1月,大钲资本牵头的买方团完成了对瑞幸部分老股的收购,由此成为投票权超过50%的控股股东,买方团还包括IDG资本和Ares SSG资本管理公司。这次收购涉及3.83亿股A类股。

这亦是瑞幸获得资本肯定的表现。

无论是从销售额还是投资额,似乎都显示出瑞幸正逐步恢复消费者和投资者的信心,这在资本市场来说至关重要,资本市场的信心比黄金更重要。

三、瑞幸面前还有哪些障碍?

摆在瑞幸面前最大的困难仍然是经营本身,其高增长还能维持多久,如何应对市场内外的竞争者。

咖啡市场内外的竞争者非常多,且不说咖啡市场内部的最主要竞争者星巴克——星巴克已经占据了60%的现磨咖啡市场。

瑞幸的模式其实并不难复制,比如对其“精准复刻”的Manner,从上海南阳路2平方米“快取店”发展起来,目前有各种类型的门店:比如3-10平方米的窗口店,80-100平方米的带烘焙门店和150平方米的带餐食门店。

Manner开店品类综合了瑞幸和星巴克的特点,其20-50平方米的主力门店,则被视为瑞幸的主要竞争对手。

不少消费者评价Manner:“价格比星巴克低,但味道比星巴克好。”而从价格上看,优惠力度减小的瑞幸单品价格虽低于MANNER,但后者“自带杯子减5元”的优惠后,价格实际上与瑞幸相当。

Manner的扩张速度同样不容小觑。2022年3月1日,Manner在其官方微信公众号发布公告称,其于3月8日到3月10日期间,在上海、北京、武汉、成都、南宁、海口、深圳、苏州、杭州和重庆10个城市齐开200多加新店。另据《晚点LatePost》报道,一位曾有意投资Manner的投资人称,2021年Manner的开店目标为400-500家,2023年底计划开到1000家。

另外,像Seesaw,在拿到融资后,其创始人吴晓梅表示2022年底希望做到200家门店,未来五年之内,能开出500-1000家门店。

在咖啡市场之外,竞争者也在变多。比如喜茶、奈雪的茶等头部奶茶店也开始卖咖啡了。

奶茶店卖咖啡这种现象的根本原因在于,咖啡这种“只有成年人才懂”的饮品,在中国市场并没有那么受欢迎。

星巴克中卖的最好的是“星冰乐”,光星冰乐就曾贡献全球星巴克 15% 的收入。

再看瑞幸的餐牌,2021年瑞幸卖得好的产品如厚乳拿铁、生椰拿铁、丝绒拿铁等,都是奶咖的“变形”。虎嗅也曾报道,瑞幸现在研发的基本是奶咖类产品,因为奶咖类产品通过香味和奶醇感,中和咖啡苦感,更容易满足中国消费者口感。

既然都是“牛奶+X”,那么奶茶和咖啡的界限其实越来越模糊,喜茶等头部奶茶品牌卖咖啡就不足为奇了。

瑞幸要想建立护城河,持续地扩大店铺数量成为了必要之举,在自营为主的情况下放开加盟,更大范围地下沉是瑞幸目前的主攻方向。以2021年四季度数据来看,自营店收入同比增长61%,加盟店收入同比增长248.4%,贡献了近两成收入。

另外,迎合消费者的需求,不断推陈出新,用不同花样的奶咖拴住年轻人的心,丰富年轻人的胃,考验的是瑞幸的产品力和研发力,也是应对其他竞争者的利器。

四、结语

不管瑞幸是否能顺利重返纳斯达克,这三年间,从烧钱补贴流血扩张,到改善盈利,良性运转,其本身已经通过回归商业,验证了其模式的可行性,以及咖啡市场的前景。

与当年初次上市不同的是,瑞幸面临的竞争对手也将更多,如何建立好护城河,将是主要的任务之一。

评论