文|雷达财经 李亦辉

编辑|深海

蒙牛、达能9年时间的“联姻”长跑,迎来了重磅诀别时刻。

日前,蒙牛公告称,将向法国乳业巨头达能收购雅士利国际25%股份、中低温业务合资公司20%股份,而达能则收购雅士利子企多美滋中国100%股权。作为雅士利国际私有化方案的一部分,蒙牛还会以每股1.20港元提出收购雅士利所有公众持有股份的要约。

行业人士认为,上述交易若能顺利完成,就意味着蒙牛和达能之间的关系将彻底解除。

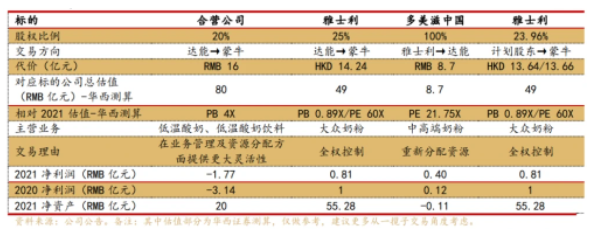

从收购价格看,蒙牛将斥资16亿元收购达能在低温业务合营公司20%的权益,支付14.24亿港元(约合12.2亿元人民币)收购达能在雅士利的股份,同时雅士利将从多美滋中国获得8.7亿元,这意味着蒙牛总共需要向达能支付约19.5亿元。

如果将13.66亿港元私有化雅士利归入一揽子交易,华西证券测算,若交易全部达成,蒙牛总计需对外支付约40亿元,获得合营公司和雅士利全部控制权;收到多美滋中国出售价8.7亿元。

该机构进一步测算,以2021年业绩为基数,若交易全部达成会使蒙牛净利下降约0.7%。

抛开业绩层面的短期影响,蒙牛拿下亏损的低温业务合营公司,有助于巩固其在低温酸奶市场的地位;但重金投入私有化业绩不佳的雅士利,能否帮助蒙牛奶粉业务达成“三年内进前三”的目标?

达能投资蒙牛获益颇丰

资料显示,创建于1966年的达能集团,旗下拥有了众多国际品牌,如碧悠、爱他美、依云、诺优能、纽迪希亚等,此外还有一系列本土品牌,如Aqua、牛栏、Horizon、脉动等。

1987年,达能首次进入中国市场,在广州成立了酸奶公司。在和光明、娃哈哈等品牌合作尚处在“存续期”的2006年,达能宣布,与蒙牛成立合资公司,进行酸奶生产销售方面的合作。

2007年4月,达能将原本交给光明运筹的“碧悠”品牌转交给蒙牛。但至年底,由于“进一步投资所需的先决条件在协议规定的时间内并未达成”,双方的首次酸奶合资业务草草结束。

2013年,达能和蒙牛获得再次联手的机会。同年5月,达能与中粮成立合资公司中粮乳业投资,通过该公司持有蒙牛乳业4%股份,成为蒙牛的战略股东,此举意在引进达能先进的酸奶技术和品牌管理经验帮助蒙牛发展。

例如,达能帮助蒙牛低温团队逐渐将其所有低温工厂提升到了国际水准。乳业分析师宋亮曾表示,达能加持下,蒙牛的酸奶技术水平至少提高了5年。

2014年2月,蒙牛与达能再次签署认购协议,蒙牛宣布向达能定向增发约6.6%的股份,出资51.53亿港元后达能的持股增至9.9%,成为蒙牛的第二大股东。

此后,双方的业务合作进一步深化。2013年,蒙牛以最高不超过124.57亿港元的价格向港股婴幼儿奶粉上市公司雅士利发出要约收购,成为后者第一大股东。

2014年10月,达能参与雅士利定向增发,以近43.9亿港元拿下该公司25%股权,成为后者第二大股东;交易完成后,蒙牛持股从68%下降至51%,但仍为雅士利的控股股东。

2015年12月,雅士利以12.3亿港元收购达能旗下奶粉品牌多美滋中国全部股权,多美滋中国成为雅士利的间接全资附属子公司。

不过,受新西兰恒天然肉毒杆菌事件、以及被媒体曝光多美滋进入医疗机构不合规抢占婴儿第一口奶等负面的影响,收购后的多美滋业务在国内市场持续低迷且接连亏损,成为拖累蒙牛业绩的因素之一。

数据显示,2015年,蒙牛的利润只有伊利的一半,而到2016年,更是出现了历史上首次亏损(亏损额7.5亿元)。受此影响,主导交易的时任蒙牛总裁孙伊萍2016年离任。

而达能通过对蒙牛的投资,多年来已经获得了不小的收益。

2021年5月,达能官网发布公告称,将出售持有的蒙牛9.8%股份,价值约19.9亿美元。交易完成后,达能将不再持有任何蒙牛股份。

据公开数据,2014年-2020年,蒙牛分红金额约43.88亿元,按照9.82%的持股比例计算,达能共获得约4.31亿元的分红。

如果算上最近公布的交易计划,有媒体测算,和蒙牛过往合作中,达能累计投入约121亿元,累计收获170亿元,收益超过49亿元,九年总收益率40.8%。

合营酸奶业务仍然亏损

根据最新公告,达能和蒙牛的三项业务交易方案中,包括蒙牛拟以不超过16亿元的代价向达能收购低温业务合资公司的股份。

公告显示,此次交易涉及的低温业务合营公司为2013年内蒙古蒙牛与达能亚洲合建,该合营公司主要从事生产、推销、营销及销售低温酸奶、低温酸奶饮料及勺吃型低温乳制产品,双方分别持股80%、20%。

据悉,当初中粮同意引进达能,一方面是帮助蒙牛发展,另一方面为引进达能先进的酸奶技术和品牌管理经验。

蒙牛2014年半年报称,蒙牛达能力推三大高毛利率品牌,蒙牛的优益C、冠益乳以及达能的碧悠。

在蒙牛2021年财报中,其低温业务包括低温酸奶和低温乳饮料两大板块,重点产品分别为冠益乳、蒙牛0蔗糖酸奶和优益C、优益C LC-37。

宋亮认为,当年蒙牛和达能的合作属于各取所需,蒙牛需要借助达能在技术和经验上的优势,实现多元化和国际化发展;达能也需要借助蒙牛在国内庞大的分销网络和政府资源扎根中国市场。

财报显示,蒙牛低温业务在2021年行业整体下行7.6%的情况下,实现收入同比增长3%,连续17年保持市场份额第一,在低温电商渠道增速达28%。

但最新公告,合营公司目前仍处于亏损状态中。根据公告,蒙牛和达能的低温业务合营公司分别于2020年和2021年税后亏损3.14亿元和1.77亿元,而且截止2021年末,该公司未经审核的资产净值为人民币20.20亿元。

2013年达能和蒙牛合作时的总投资额约为26亿元,其中达能在酸奶合资公司中的出资为12.5亿元。如今,蒙牛16亿元购买业绩不佳的合资公司20%的股权,价格是否过高?

华西证券认为,合营公司主营低温酸奶、低温乳酸菌业务,构成蒙牛低温事业部大部分收入来源。根据尼尔森数据,蒙牛低温酸奶全国份额第一,低温乳酸菌份额领先,收购价格从P/S角度看合理,但业务盈利水平欠佳,其认为收购外资股东份额后有助于蒙牛优化低温事业部资源配置和盈利水平。

有知情人士称,调整后达能将完全不再做低温这部分业务,而低温却是蒙牛现在的重中之重,蒙牛在战略中也提到要大力推进低温业务,所以通过这次交易,蒙牛顺理成章拿到了想要的业务。

蒙牛也在公告中指出,收购低温业务合营公司余下20%的股权,将为公司在不须考虑少数股东权益的情况下,在业务管理及资源分配方面提供更大的灵活性。

私有化雅士利前景如何?

相比于容易“割舍”的低温奶业务,达能对奶粉业务却更加看重,这次与蒙牛的一揽子交易中,唯独留下了手握多款婴配粉配方注册的多美滋。

有分析认为,这与其加码国内市场婴幼儿配方奶粉的战略不谋而合。达能相关负责人表示,收购多美滋将有助于达能进一步加强本土化生产能力和服务能力。

中国食品产业分析师朱丹蓬分析称,对于达能来说,把多美滋收回来,说明会加大多美滋的投入,强化其在国内的奶粉业务,落实本土化战略。

除了回购多美滋,月余前,达能还曾悄然入股欧比佳,该公司拥有纯进口婴幼儿食品品牌“欧比佳”、国产婴幼儿羊奶粉品牌“羊滋滋”等品牌。

在近期公布的2022年一季报中,达能所在大区专业特殊营养业务收入5.4亿欧元,同比增长21.5%,其中中国市场的婴幼儿营养品业务实现了双位数的增长。

而蒙牛也一直把奶粉作为重点业务,收购雅士利后,蒙牛花了5年时间,将雅士利、蒙牛旗下的奶粉欧世、多美滋中国整合至“雅士利国际”的奶粉板块。

但在多美滋的拖累下,雅士利国际收入一直维持下滑状态,从2013年的39亿元下滑至2017年的22.8亿元。此后雅士利对内部品牌和战略进行了重新梳理,把资源聚焦重点品牌,收入逐步回升。

但在今年1月,雅士利在预亏公告中称,由于多美滋业务截至2021年12月31日经营状况未达预期,公司将对多美滋品牌进行不超过3亿元的一次性减值拨备,使雅士利预期去年录得亏损不超过1.89亿元。

另根据多美滋中国合并财务报表,去年多美滋中国实现税后利润1200万元,较2020年税后利润4000万元下降70%,未经审核资产净值为-1100万元。

除此受多美滋中国的营销,雅士利掉队还有自身的原因。宋亮认为,一是在奶粉配方注册制实施以后,雅士利并没有抓住机会;二是雅士利内部的销售管理层一直在变来变去,没有稳定的管理层,也没有建立良好的激励机制。

资料显示,蒙牛一直对奶粉业务寄予厚望,该公司此前制定的“五年计划”发展战略,到2025年要实现奶粉业务达到百亿以上规模。数据显示,去年蒙牛奶粉业务收入49.49亿元。

那么在蒙牛私有化后,雅士利能否迎来蜕变?

一些业内人士认为,雅士利私有化理论上有助于蒙牛旗下各大奶粉业务深度协同,为继续进行其他奶粉品牌的收购提供灵活性,从而不用再回避关联交易和同业竞争的问题。

在宋亮看来,目前,市场集中度提升以后,龙头企业越来越强,留给雅士利的机会越来越少,人口出生率下降造成整个市场容量的萎缩,也会对它产生影响。

*雷达财经(ID:leidacj)

评论