文|立方知造局

M2觅途咨询×立方知造局 重磅推出《2022年中国工业机器人市场白皮书》

- 54页深度研究报告

- 涵盖行业90%以上企业一手调研

- 独家行业数据,贯穿上中下游市场核心

- 从宏观到微观,全景展现中国工业机器人市场

我们梳理了此次白皮书中部分核心观点,与您共享。

中国工业机器人市场正在迎来它的黄金发展时期,本土品牌在崛起的同时,面前是外资企业在高端市场的垄断。如何找到国产替代机遇,造就中国自己的“四大家族”?

本文为《2022年中国工业机器人市场白皮书》系列第二篇,为您解析本土工业机器人的国产替代核心逻辑。

1. 工业机器人国产替代逻辑

核心观点1:工业机器人国产替代的速度,还远远赶不上市场增速。

工业机器人注定将是时代发展的一个关键注脚:新一代科技革命和产业革命、工业互联网、产业转型升级、劳动力成本上升,乃至疫情下的无人化生产需求加速,都与工业机器人密不可分。

德国将工业4.0视为信息化与机器人结合的产物,“中国制造2025”则将工业机器人视为产业升级的核心环节。

立方知造局认为,中国工业机器人市场有两个特点:

一是增速既高且稳——根据《2022年中国工业机器人市场白皮书》(以下简称《白皮书》)估计,未来五年中国市场平均增速25%;

二是国产替代的速度,还远远赶不上市场增速。

据《白皮书》统计,2021年,本土品牌占有率为29.1%,较2020年仅增长0.4%。

而根据国家统计局统计数据:2021 年中国工业机器人产量为366,044台,同比增长 54%。

核心观点2:核心市场外资把持,本土企业正在发力。

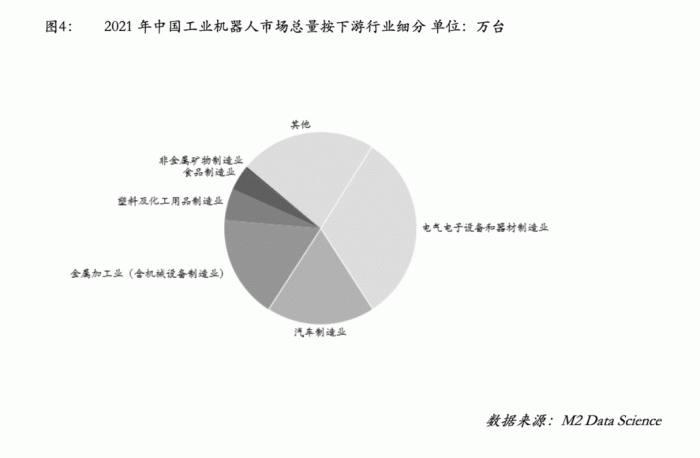

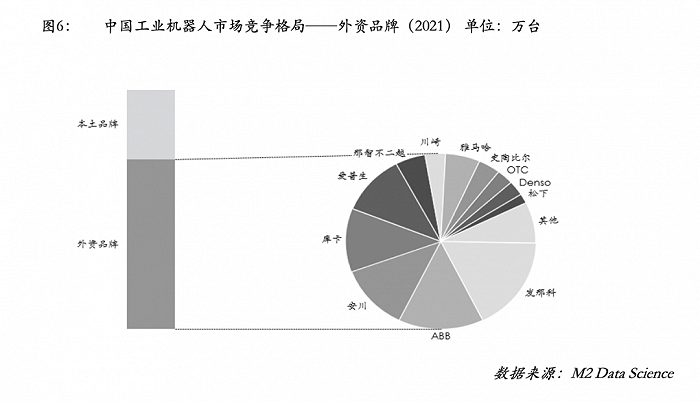

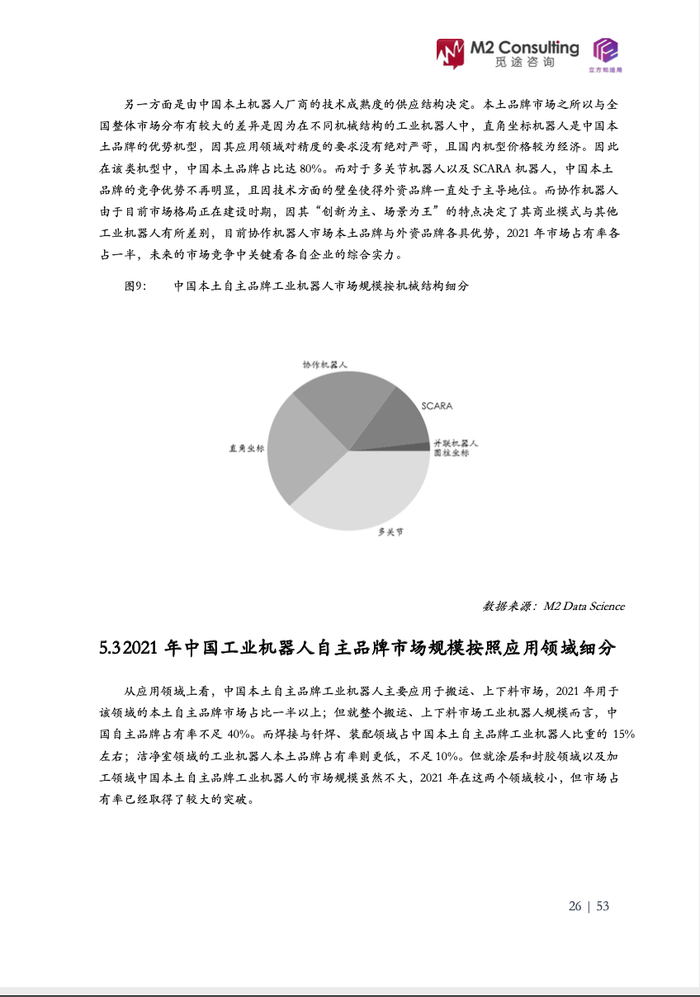

按照机械机构,工业机器人可分为多关节机器人,SCARA机器人,直角坐标机器人,协作机器人,并联机器人、圆柱坐标机器人。 其中多关节机器人和SCARA精度要求高,且市场规模最大,据《白皮书》统计,二者合占工业机器人80%以上市场规模。 与此同时,2021年外资品牌市场在这两种机型的占有率分别是80%,82%。 而因为多关节机器人是下游汽车制造的关键机型,SCARA是电子设备制造的关键机型,因此按照下游行业细分,外资品牌机器人主要集中在电子、汽车等机器人高端行业市场应用;而本土工业机器人企业的优势领域在于金属加工、食品饮料、塑料及化学制品等行业。

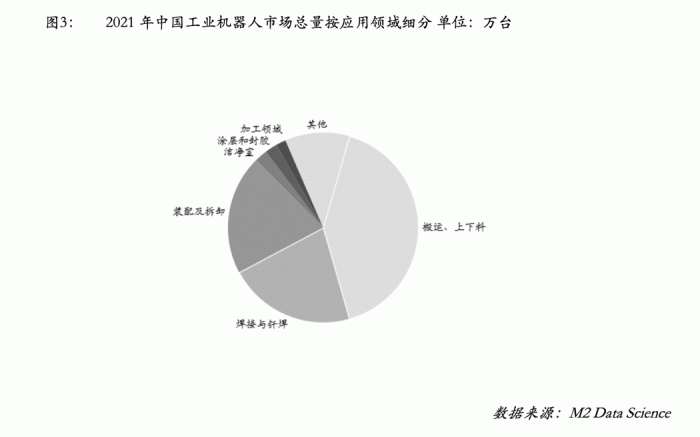

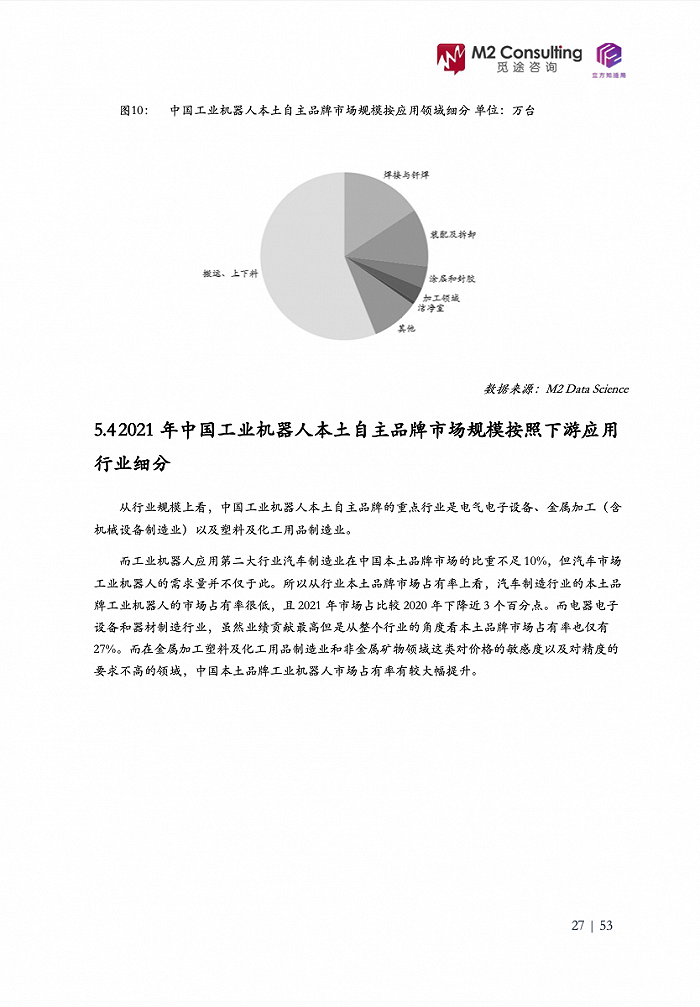

按照应用领域,搬运与上下料、焊接与钎焊领、装配及拆卸——这三个领域占据工业机器人市场80%以上规模,且增速均在40%以上,也是外资品牌机器的主要市场,国产品牌占有率尚不足25%。

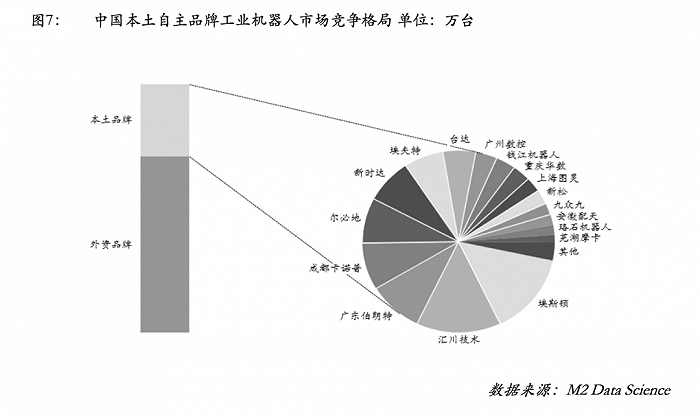

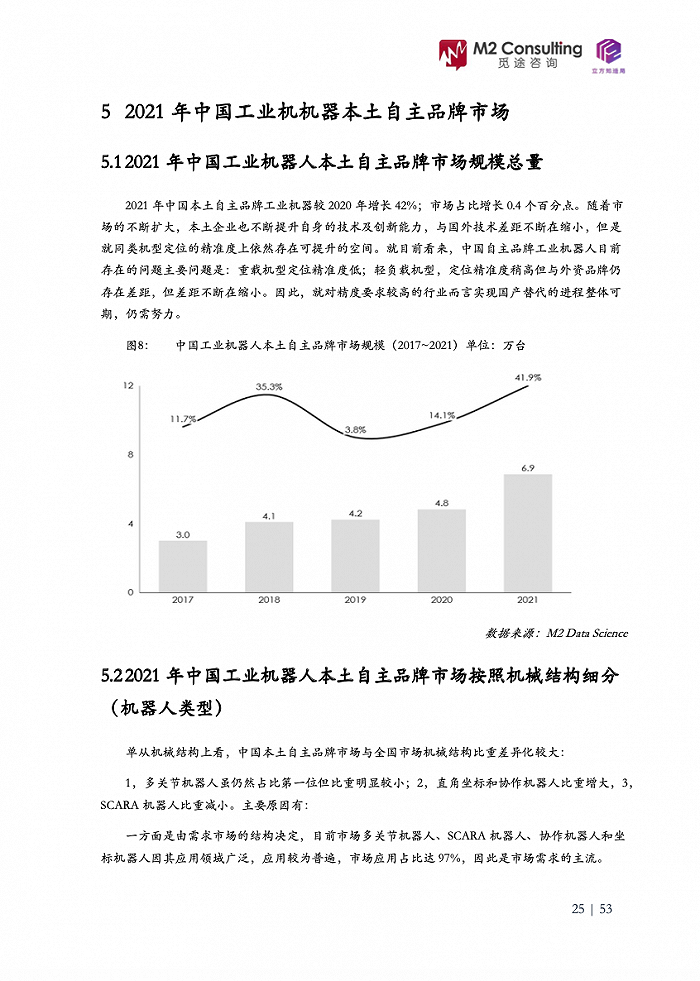

不过,立方知造局注意到,尽管本土品牌占有率增速比较缓慢,但正在随着整体市场增量提升而一同崛起。 2021 年中国本土自主品牌工业机器规模达到 6.9 万台,较 2020 年增长 41.9%。

核心观点3:本土品牌正在经历量变到质变的沉淀期,政策加码扶持。

中国本土工业机器人起步至少落后了发达国家20年,技术通关水平是国产替代进程缓慢的关键制约因素。

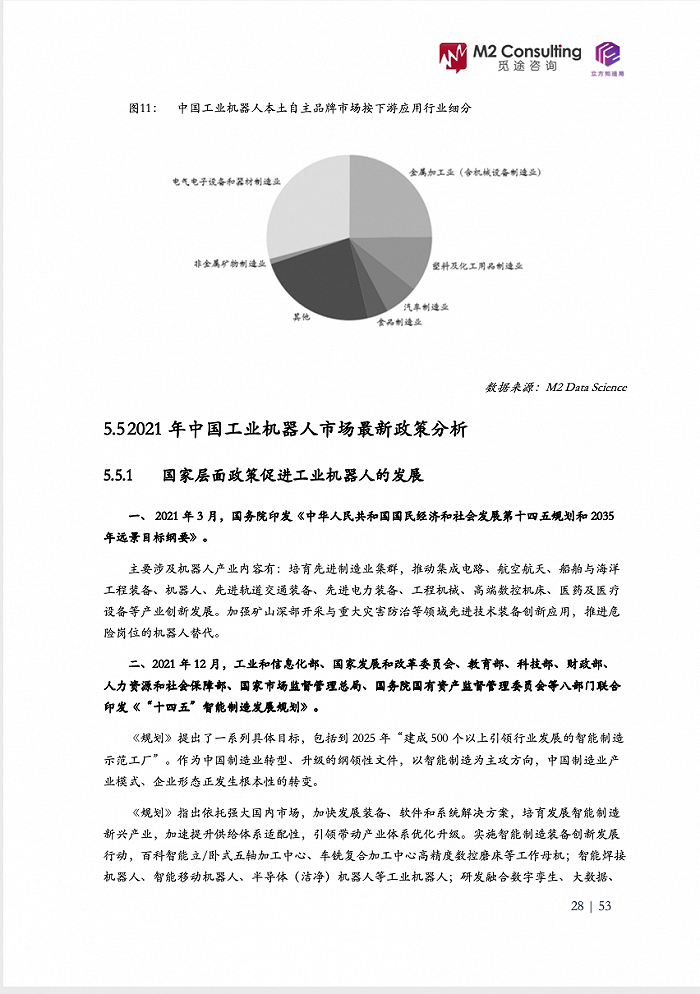

电气电子设备和器材制造以及汽车制造业,工业机器人的应用更成熟、需求更庞大,几乎被具有先发优势的外资品牌垄断。

外资四大家族的行业地位稳固,此外爱普生和雅马哈业绩表现和市场占有率也不断提升,尤其是在智能手表及智能手机等3C领域所占市场份额较大。

不过另一方面,随着工业机器人成本走低,更多中国本土玩家得以入局,给市场格局带来了新的变化因素。

立方知造局发现,本土品牌工业机器人市场近年来有以下特点:

1. 参与企业众多,近年来数量激增,以新型中小企业为主。

《白皮书》统计,截止到 2021 年中国工业机器人相关注册企业达 11.4 万家,5年以内的注册资本在1000万元以下公司占比80%。

2. 行业处于沉淀期,市场集中度不断提高,竞争格局日渐明朗。

埃斯顿、汇川、伯朗特、卡诺普、尔必地、新时达、埃夫特等品牌,在2021年都取得了行业瞩目的销售量。

规模向上,集中度提升,中国正在酝酿自己的“N大家族”。

2021年,中国工业机器人市场快速发展的同时,政策红利也在不断加码。

2021 年 3 月,国务院印发《中华人民共和国国民经济和社会发展第十四五规划和 2035 年远景目标纲要》,把“智能制造与机器人技术”写入“十四五”规划,列为制造业核心竞争力提升的8项重大专项技术之一。

2021 年 12 月,工信部、发改委等八部门联合印发《“十四五”智能制造发展规划》;12 月,15个部门联合 印发《“十四五”机器人产业发展规划》,共同推动中国机器人产业向中高端升级。

与此同时,广东中山、深圳,浙江乐清,山东济南、青岛等地,均通过地方层面补贴政策促进工业机器人产业的发展。

核心观点4:当前国产替代三重逻辑:精准度、性价比、场景化。

不同类型的工业机器人本土品牌占有率,折射出了三重替代逻辑。

一、高端市场:精准度是当前“卡脖子”的关键,也是未来国产替代的核心突破口。

本土自主品牌目前主要问题是:重载机型定位精准度低;轻负载机型定位精准度稍高,但与外资品牌仍存在差距,但差距在不断缩小。

例如多关节机器人及SCARA机器人,因精度要求高,存在技术壁垒,外资品牌一直处于主导地位,2021年外资品牌市场占有率分别是80%,82%。

本土自主品牌如果想打破外资垄断格局,还需要在优化系统设计、软件算法以及技术创新方面不断提升提高竞争力。

二、精准度要求相对较低的领域,国产品牌优势明显。

典型优势机型是直角坐标机器人。

因其应用领域对精度的要求没有绝对严苛,且国内机型价格较为经济,因此本土品牌占比达 80%。

三、协作机器人模式独特,本土品牌与外资平分秋色。

协作机器人市场格局正在建设时期。

因其设计友好、易于编程以及人机协作能力高等特点,协作机器人近几年发展十分迅速。尤其在电子行业,基于工序轻量化、小型化和精细化的行业特点,对机器人的柔性需求要求较高。

因此,协作机器人以“创新为主、场景为王”为特点,商业模式与其他工业机器人不同,考验企业综合实力。

目前协作机器人市场本土品牌与外资品牌各具优势,根据《白皮书》统计,2021年市场占有率分别为本土51%、外资49%。

综合以上,立方知造局发现,中国本土工业机器人品牌的国产替代乐观的两方面是:

1. 本土品牌规模向上

2. 细分市场特点各异,未来可期

在本土品牌国产替代的道路上,不同类型的机器人具体面临着怎样的竞争格局?下游细分行业各自提出了怎样的挑战?工业机器人对上游核心部件又有哪些迫切需求?

关注立方知造局,后台回复“工业机器人”,即可领取《2022年中国工业机器人市场白皮书》,了解详细内容。

2. 白皮书部分内容节选

评论