文|野马财经 郭佳佳

编辑|武丽娟

刚刚启动IPO的国元农险,内控管理面临挑战。

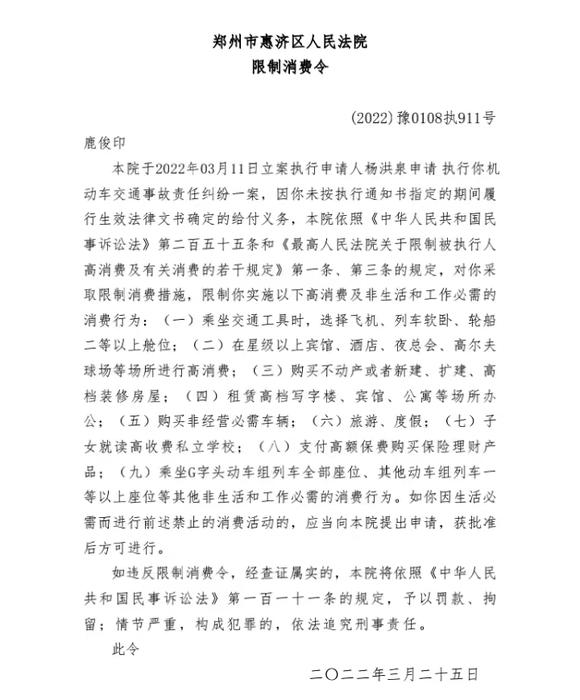

公开资料显示,国元农险2022年3月11日被郑州市惠济区人民法院列为被执行人,执行费用为6.78万元。案由涉机动车交通事故责任纠纷。

2021年12月24日,证监会接收国元农险IPO申请材料,预示着国元农险IPO有了新进展。但每年靠大量政府补贴的国元农险,能够顺利成为第10家上市险企,和首家上市的专业农业保险公司吗?

三个月两度被列为被执行人,去年连续3次上榜投诉榜单

与国元农险一同被列为被执行人的还有一位名叫鹿俊印的人员。

郑州市惠济区人民法院限制消费令显示,该院于2022年3月11日立案执行鹿俊印机动车交通事故责任纠纷一案,因鹿俊印未执行通知书指定的给付义务,被限制实施高消费及非生活和工作必须的消费行为。

事实上,国元农险已经不是今年第一次被法院列为被执行人。1月7日,国元农险已被列为被执行人,执行费用为4.32万元。

据银华金商咨询股份有限公司董事长沙银华介绍,保险公司被列为被执行人的情况在业内不常见。作为一个比较特殊的行业,监管机构对保险公司的监管还是很严的,一旦发生类似事情,基本都会如期按照法院的要求,把赔偿都一一清偿。如果执行不到位的话,可能对公司业绩、知名度或者口碑声誉造成影响,所以保险公司一般而言是不敢做“老赖”的。

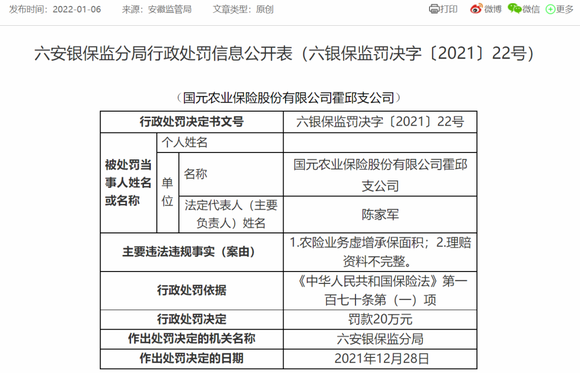

与此同时,国元农险在合规经营方面也暴露些许问题。1月6日,银保监会公示对国元农险的行政处罚信息,国元农险霍邱支公司因存在农险业务虚增承保面积,和理赔资料不完整的问题,被罚款20万元。时任国元农险霍邱支公司副经理(主持工作)的陈家军,被警告并罚款2万元。

图源:银保监会

据南开大学法学院副教授李飞介绍,国家对农业保险的保费有补贴,保险公司虚增承保面积有骗钱补贴保费的嫌疑。除了骗取保费补贴,也会因数据造假,给政府及农业部门进行相关决策带来误导。

“虚增承保面积比较普遍,所以迫使各地监管机构进行实地核查。但这种办法虽然有利于督促保险公司加强内控,却也浪费了大量的人力物力财力。建议在现有的严格监管之外,利用新技术手段进行核查,出台举报方面的重奖规则等。”李飞进一步指出。

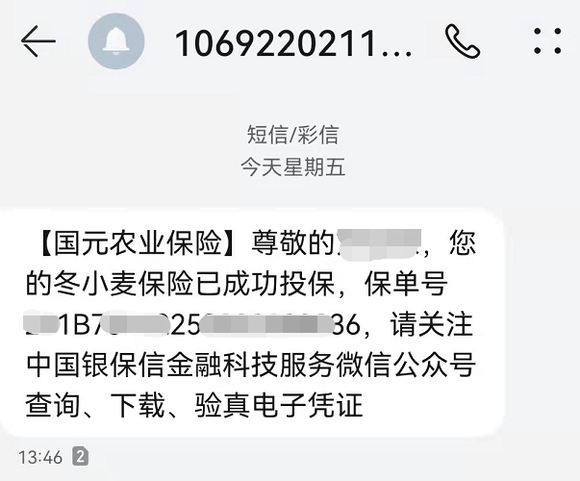

今年3月份,北京的韩先生收到一条成功投保冬小麦保险的短信,且投保人另有其人。后来,韩先生向国元农险客服投诉,质疑为何在其本人不知情的情况下使用本人手机号码并擅自购买保险,国元农险后称因信息录入有误导致。

银保监会披露,国元农险去年连续3次上榜银保监会消费者权益保护局的单季度保险消费投诉榜单。2021年2季度-4季度,国元农险的万张保单投诉量分别为1.71件/万张、1.84件/万张和3件/万张,均位列财产保险公司前十位。

专注保险领域的律师刘炳瑞指出,消费者如果遇到保险纠纷,除了跟保险公司客服投诉协商外,还可以投诉到当地银保监局、保险行业协会、消费者权益保护局,或者去法院起诉。其中,保险公司最重视的是到银保监局的投诉。因为这种投诉,监管部门转办到保险公司之后,叫做“监管转办件”,保险公司必须要处理,并给监管回复。

不过,北京安杰(上海)律师事务所资深律师向丹阳指出,不鼓励消费者向监管投诉。有些消费者以为这样可以给保险公司造成一定的压力,但也会构成一些无效的投诉。如果消费者有依据是保险公司的过错,可以投诉。

上市谋划多年,IPO前夕将帅齐换

国元农险为上市铺垫了很久,早在2015年,就已经着手准备上市了。

2015年,国元农险首任董事长张子良就曾提出,“要努力实现国元上市、设立农村人寿保险公司等重大战略发展目标”。2020年10月,国元农险与华龙证券、国元证券等机构签署上市服务合作协议。2021年12月24日,证监会接收国元农险IPO申请材料。

值得一提的是,已有14年经营历史的国元农险,核心高管鲜有变更。但在奔赴上市的过程中,频繁发生人事腾挪。

2020年8月,蔡皖伶接任吴天,成为国元农险董事长;2021年3月,原总裁殷寅被推荐为国元农险监事会主席人选;2021年8月,程斌接任殷寅成为国元农险总经理。

此外,国元农险董事会成员以及审计负责人也均发生变化。2021年11月,银保监会核准彭松、刘思媛、刘超三人董事、彭雪梅独立董事、贝洁监事、孙宇审计责任人的任职资格。

业内人士认为,国元农险核心高管全部换新,是其加速上市进程的积极表现之一。

深圳市靠谱保科技发展有限公司创始人吴军介绍,“保险机构上市,一方面可以融资扩大资本金,拓展业务规模;另一个实际好处是,通过资本市场为自己的品牌背书,降低市场营销和销售的摩擦阻力,降低销售成本、提升效率和边界利润。”

我国的保险机构有近200余家,但上市的险企却是少之又少,国内仅有中国人保(601319.SH)、中国人寿(601628.SH)、中国平安(601318.SH)、中国太保(601601.SH)、新华保险(601336.SH)、中国太平(0966.HK)、中国财险(2328.HK)(即中国人保旗下的人保财险)、中国再保险(1508.HK)、众安在线(6060.HK)9家上市险企。数量远不及同在金融行业的银行、券商。

目前,酝酿IPO的保险公司仍然不在少数。如利安人寿、中融人寿、锦泰财险、众诚保险等都有上市意向。然而,谋求上市且取得了一定进展的险企除了国元农险外,只有阳光保险集团。2022年4月,阳光保险集团在港交所披露了《招股书》。

从目前情况看,若无其他险企开启上市进程,阳光保险和国元农险谁能率先完成IPO,就将成为国内第十家上市的保险公司。

超八成保费源于安徽,偿付能力充足率下降52%

国元农险成为国内第10家上市险企的概率有多大?

据历年年报显示,2017年-2021年,国元农险营业收入分别为47.26亿元、60.39亿元、59.07亿元、66.49亿元、78.69亿元;保险业务收入分别为47.72亿元、58.38亿元、58亿元、67.77亿元、85.68亿元,保持稳定增长的态势。

不过,国元农险存在保费来源区域集中的问题。

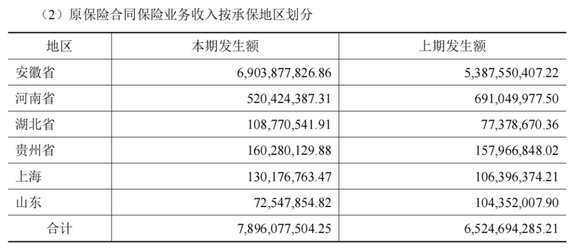

作为总部位于安徽的一家财险公司,国元农险设有安徽、河南、湖北、贵州、上海、山东等6家省分公司。其中,安徽地区是其保费收入的最大来源。以2021年为例,仅安徽一个地区就贡献了87.43%的保费收入。

图源:国元农险2021年年报

盈利方面,国元农险2017年-2021年净利润分别为2.79亿元、0.79亿元、1.53亿元、1.53亿元、2.78亿元。

据睿再保创管理咨询(上海)有限公司总经理金怡钟介绍,一般在中国市场上很小的保险公司,一年的保费收入也得有10亿元。而且农险是政策性公司,它的净利润是不会亏的,因为背后有国家财政做货币支撑。

金怡钟表示,“比如某个险种,企业收100元,要赔出去120元,正常的商业保险公司是不会再做这个产品的。但是农险公司可以做,甚至它可以就收80元的保费,差额的40元全部来自国家财政补贴。如果某家农险公司今年的净利润是亏损的,它可以明年再向政府部门把这个亏损通过补贴的方式要回来。”

“不过农险公司IPO是新鲜事。当年中国人保在香港上市以及后来在A股上市,都是将农险业务剔除以后才上市的,因为农险业务享受政府财政补贴,并非企业营业性收入。”金怡钟进一步指出。

年报显示,2021年国元农险收到政府补助0.07亿元,占净利润的3.34%。另外,从构成上看,国元农险的农险保险收入的占比大概在总体的45.58%左右。

具体来看,国元农险的保险业务收入主要分为农业保险、和其他商业保险。2021年,国元农险农业保险业务收入35.99亿元,包括种植业保险收入29.07亿元和养殖业保险收入6.92亿元;同期,其他商业保险业务收入42.98亿元,保险业务收入总计78.96亿元。

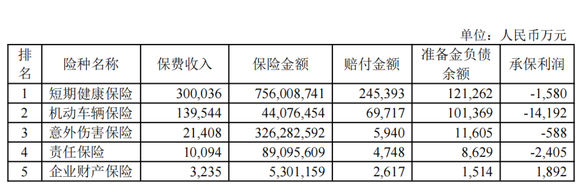

其中,国元农险经营的商业保险产品中,2021年保费收入居前5位的险种是短期健康保险、机动车辆保险、意外伤害保险、责任保险、企业财产保险,这五大类商业险种保费收入占公司 2021年商业保险保费收入的98.86% 。

但上述前五大商业保险险种却基本上处于承保亏损中。以2021年为例,国元农险的短期健康保险承保亏损0.16亿元、机动车辆保险亏损1.42亿元、意外伤害保险亏损0.06亿元、责任保险亏损0.24亿元、企业财产保险亏损0.19亿元。

图源:国元农险2021年年报

此外,用于衡量保险公司资本充足状况的偿付能力充足率,国元农险也有所下滑。

国元农险最新一期偿付能力季度报告显示,截至2022年一季度,国元农险综合偿付能力充足率为305.83%,较2021年年底358.25%下降52.42个百分点。国元农险2021年4季度风险评级结果为A级。

对此,国元农险表示,2022年一季度开始正式实施“偿二代二期”新规(即《保险公司偿付能力监管规则(Ⅱ)》),导致市场风险最低资本增加和信用风险最低资本增加。除此之外,2021年国元农险计提的农险大灾风险准备金增加、保费收入增长带来的保费风险暴露增加也是导致综合偿付能力下滑的原因。

按照监管要求,核心偿付能力50%、综合偿付能力100%,以及风险综合评级B类,是保险公司偿付能力达标的三个底线要求。

据“界面新闻”报道,截至5月10日,已有155家保险公司公布了一季度偿付能力报告,超过80%的险企出现偿付能力下滑。与此同时,大批险企密集开启融资“补血”模式,已经有近20家险企增资补血超500亿元,募集资本力度远超2021年同期。

业内资深保险人士李伟介绍,偿付能力下滑,有以下几个因素:一是保险公司业务规模扩大了,保费收入增多;二是赔款增加,导致偿付能力下滑;三是与“偿二代二期”新规实施也有很大关系。而国元农险偿付能力305%在行业里属于正常的水平。

你接触过国元农险吗?觉得他们家保险产品怎么样,留言聊聊吧!

评论