文|满投财经

微博(WB.US)最近的日子过得并不滋润。

今年以来,微博在纳斯达克已累计下跌35.5%,港交所同期下跌34.1%,在一众中概股中也属于表现不佳。

但日前传出消息称,北京微梦创科网络技术有限公司于4月6日已申请注册多项“微博电商”商标,微博在这个时间节点选择全面重启“电商战略”,充分表明了管理层内心急切拓展业务边界,以及对流量增长、变现的渴望。

01 业绩稳健复苏

微博是一家中国领先的社交媒体平台,自2012年平台用户流量开始变现以来,公司业务终于在2015年实现扭亏为盈,并持续盈利,收入成本与各项费用率稳定,业务进入成熟期。

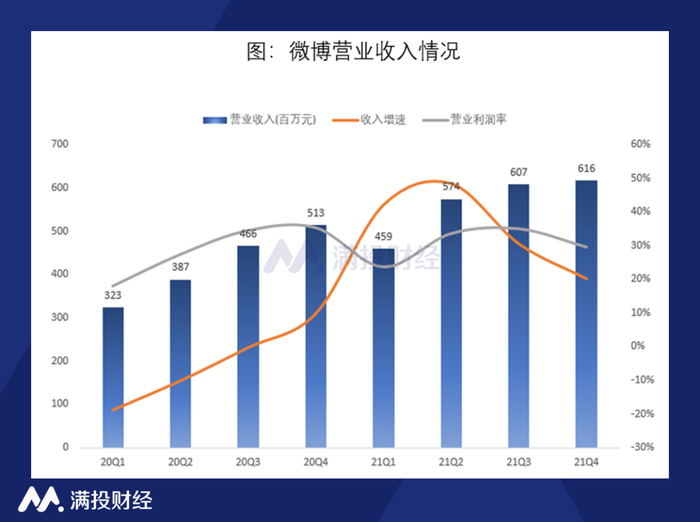

从收入端来看,广告及营销解决方案是公司收入的主要来源,涵盖品牌广告、信息流广告和视频广告。广告营销收入21全年揽金19.8亿美元,附加增值服务收入录得2.8亿美元,收入占比分别为87.8%、12.2%。

(数据来源:公司财报)

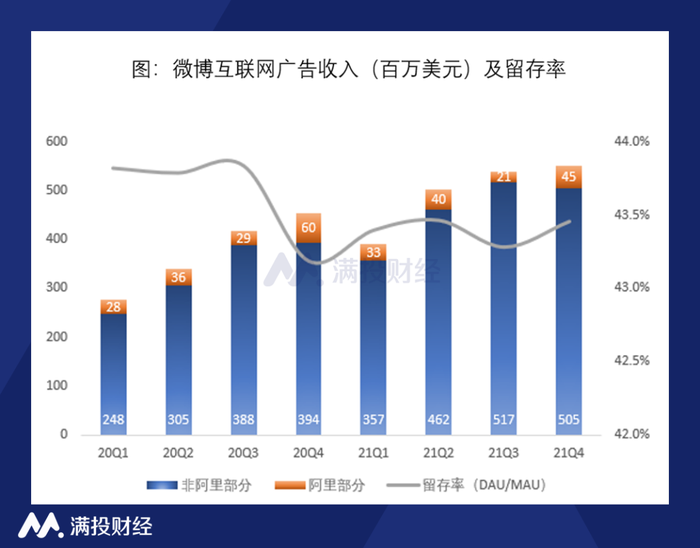

单独考察公司的主营业务收入,广告营销整体营收提高33.3%,其中因为大股东阿里巴巴(09988.HK)营销战略的放缓,关联交易收入下降8.2%,而非阿里部分收入18.4亿美元,同比上升37.9%,对关联方业务依赖稍有下降。

(数据来源:公司财报)

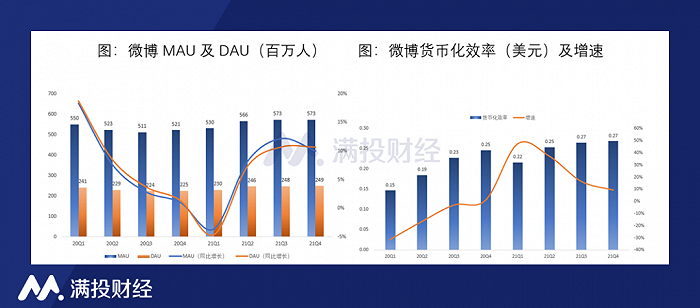

用户流量方面,2021Q4月度活跃用户(MAU)为5.73亿,同比增长10%,但略微低于预期1.2个百分点,平均日活跃用户(DAU)达2.49亿,同比增长10.7%;用每MAU平均收入衡量的流量货币化效率有显著提升,在2021Q4达0.27美元,业绩回暖的同时收入质量得到改善。

(数据来源:公司财报)

对比各项指标,从2020Q2开始用户流量同比增速下降、季度营收录得负增长,这一状态持续了约2个季度,总体营收增速、流量规模在21年开始回暖,主要原因是后疫情时代公司业务运营的稳健复苏。

02 寻找未来流量增长点

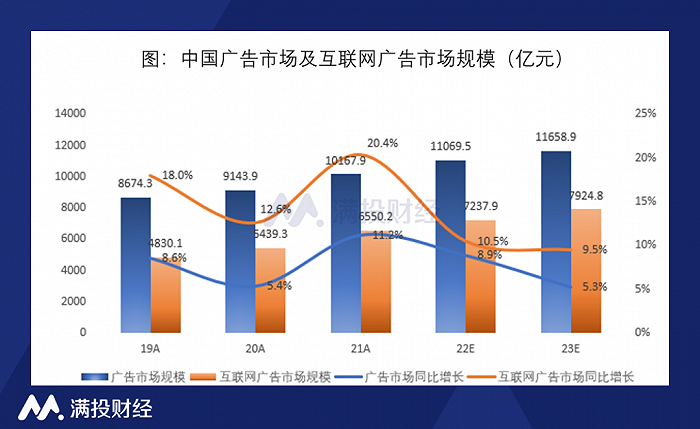

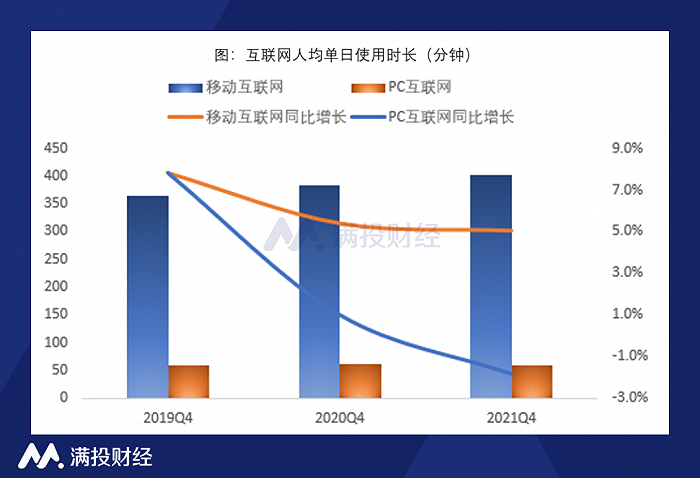

咨询机构预计互联网广告市场规模增速将放缓,据QM数据显示,21年互联网广告市场规模为5550.2亿元人民币,分季度同比增速下降幅度较大,渗透率已达54.6%,增长空间相对有限。

(数据来源:QuestMobile)

(数据来源:QuestMobile)

虽然目前市场规模能够维持正增长,但不难看出广告行业的互联网红利渐退,单日用户使用时间趋于饱和,同比而言有所下降。结合各项数据,我们认为流量增长即将见顶,并且像微博、知乎(02390.HK)这样的内容社区在如今互联网流量竞争格局中并不占优势。

(数据来源:QuestMobile)

从产品矩阵着手进行分析,电商类产品二维数据表现优异,淘宝最具统治力:收获超2000亿媒介广告收入、手握与“社交基础设施”——微信相差无几的MAU,牢牢位居业内龙头。短视频内容社区紧随其后,行业“一哥”抖音广告收入也达近千亿;在线社交媒体则处于第三梯队,基于“UGC”+“PUGC”的内容社区面对未来的流量桎梏,遭受影响将会更大。

(图片来源:QuestMobile)

微博也意识到了这个潜在的问题,选择了跟随热门产品风口。一方面, 微博在2019年推出对标Instagram、小红书的“绿洲”、2020年推出“星球视频”,旨在布局“图片社交”与短视频领域;2020年微博平台加入热门社交产品功能“同城热搜”,希望能触达更多三、四线城市用户群体、创造更多用户间的信息联结来提高APP的使用粘性。

执行层面上,公司沿用了相同的打法,邀请大量KOL、明星为绿洲站台。不可否认这在产品早期是有效的,但经过一段时间的野蛮生长,绿洲惨淡的MAU代表用户向公司回应:“我们并不买账。”而星球视频更是从上线应用商店开始,2个月以来在IOS端仅收获数十条评论,热度惨淡。

我们认为在错过了风口后,推出一款全新、能直击用户痛点的产品对于目前的微博来说,已绝非易事。

03 漫漫电商之路

互联网流量见顶时期,如何深化用户消费行为是各个“大厂”需要考虑的问题。微博选择了重新走上熟悉、但未走完的路——电商。

在互联网广告营销服务的提供商类型中,电商平台是商家的“阵地”,对于广告客户的营销需求反馈更加专业,可以直面有购物需求的APP用户群体、广告投放更有效率。

而在线社交产品用户群体广泛,广告催化效果稍显逊色, 2021年电商平台京东(JD.US)MAU与微博相差不多,但广告收入为113.2亿美元,为后者的5.7倍。微博搭建电商平台不仅能够拓展流量变现业务边界,还将使通过广告营销进行变现的效率得到提高。

其实早在2012年,微博就开始试水电商。但在一年后阿里入股,公司转变角色,只为淘宝、天猫等电商平台引流,主动放弃自身电商平台运营。

2021年3月,微博发布电商号相关政策,推出“电商合伙人计划”,给予百亿流量扶持和一亿现金奖励,配合已经上线的“微博小店”,也只是帮助第三方电商平台进行商品推广,微博通过从中收取平台服务费来获利(比例一般为佣金的5%-20%)。

按照微博CEO王高飞的说法,“我们将专注于连接商品和消费者,不是把用户直接连接上商品,而是通过2000多万的购物达人与用户发生联系。”但现在,情况似乎已悄然发生转变。

近期,公司正式开启“微博闭环店”,这是微博利用自身流量和内容创建的电商平台,创收模式与阿里巴巴淘宝(09988.HK)相类似,收取入驻商家技术服务费。

而不变的是,微博依然采用“达人KOL”引流的打法,从3月初开始,微博相继推出“服饰主理人出道计划”、“带货排位赛”活动,每月提供“带货补贴”,期望以“内容”来创造用户需求。

相对比淘宝、京东等传统电商平台存在的场景链:用户存在需求、寻找平台资源、平台内容反馈、激发用户更多潜在需求,目前微博电商平台购物场景较单一,过分依赖内容刺激,用户以搜索形式获取目标类型产品的效率较低,这是在内容社区基础上搭建电商平台所不可避免的弊端。

KOL直播打法可能并不能打破如今的电商格局。据微博21年财报显示,因为激烈市场竞争,直播业务收入全年仅录得1490万美元,同比下降62.1%,如何发展微博电商核心竞争力,修建护城河,是微博作为一家内容平台需要进一步考量的问题。

“内忧”的同时还有“外患”。2022年3月23日,美国证券会(SEC)依据《外国公司问责法案》(HFCAA)将微博列入“预摘牌暂定名单“(现已转入”预摘牌确定名单“),如果公司不更换审计师,最早在2024年会有停牌的风险。

即使微博-SW(09898.HK)已完成港股上市,但因为“二次上市”的身份,港股发行股份可与美股所发的ADR进行互通。可想而知,如若面临美股退市风险,必将对港股上市股份造成激烈波动。

2022开年以来,微博在纳斯达克市值已蒸发25.4亿美元,就公司前景而言,投资者已经给出了答案。

评论